板块按下重启键,千亿巨头大涨5%,这家眼科公司生逢其时?

身在A股,不会不知道“金眼银牙铜骨头”这一医疗领域投资价值。

无论是在市场表现,还是资本背景,眼科赛道一直没有让人失望过。不仅诞生了如爱尔眼科这样10年20倍、超千亿市值的巨头企业,更是汇集了高瓴、红杉、君联资本等明星投资方介入其中。

恰巧过去一年,眼科赛道迎来了一波IPO热潮,华厦眼科、普瑞眼科、何氏眼科先后递交上市招股书,均已成功过会。何氏眼科已于今年3月登陆A股市场,普瑞眼科将于下周一(6月20日)正式开启申购,华厦眼科仍处于排队之中。

即将登陆A股的普瑞眼科,能否成为下一个“眼茅”?

01 激进扩张,缺少沉淀

普瑞眼科的创始人,徐旭阳也是商人出身。

早年间,其作为高级销售工程师先后任职于两家知名美国医疗公司,美国眼力健公司和美国科医人医疗激光公司。在此之前,徐旭阳还曾短暂的当任过黄山市人民医院临床医生。

有着销售背景的徐旭阳,碰到了后来的普瑞眼科总经理叶朝红。叶朝红的来历不一般,曾任职于湖南省体制改革委员会职员,而后6年任职于爱尔眼科投资部经理,2004年加入普瑞眼科。

一个销售大咖,一个来自爱尔眼科的旧人,两人一拍即合。

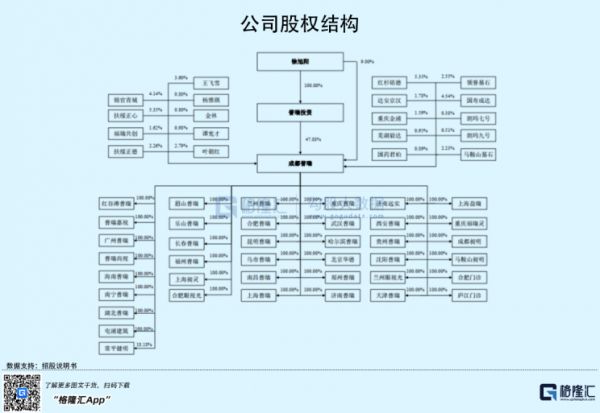

截至IPO前夕,普瑞投资持有公司47.88%的股份,为其控股股东。创始人徐旭阳通过直接和间接方式合计控制公司70.25%股份,为其实际控制人;叶朝红则直接持股占比约2.79%。除此之外,在普瑞眼科的股东名列中,不乏红杉铭德、国寿成达、领誉基石等外部投资方身影,分别持股占比约5.35%、4.54%、2.55%。

或许正因如此,普瑞眼科的成长之路与爱尔眼科颇为相似。普瑞眼科自成立以来,为眼科疾病患者提供诊断、治疗、保健及医学验光配镜等眼科全科医疗服务,其中,屈光项目和白内障项目占近3年收入占比约7成。其一直采用“直营连锁”的经营模式进行全国布局,且优先布局位于省会城市或直辖市,进而辐射周边地区。

要知道,新建医院属于重资产投入,尤其前期对资金需求较大,因此“收购”成为了行业内加速扩张的普遍做法,普瑞眼科亦不例外。目前,普瑞眼科已在北京、上海等全国多个直辖市和省会城市开业22家专业眼科医院、3家眼科门诊部。

不过,除了8家未开业医院处于亏损状态之外,也有半数医院持续亏损。譬如济南普瑞、西安普瑞、天津普瑞、北京华德、沈阳普瑞等9家已开业的医院连续多年亏损。而这些公司所处医疗需求较大的一二线市场,持续亏损一定程度上也反映出,普瑞医疗尚未在全国主要城市中打响知名度。

其中,北京华德、天津普瑞均是普瑞眼科分别于2014年、2019年收购而来,由于经营不理想,公司不得不对其进行商誉减值。除此之外,其2016年收购的山东亮康亦年年减值。

2019年-2021年,普瑞眼科商誉分别为4872.66万元、3715.16万元和2902.85万元,相应的商誉减值准备金额分别为2516.54万元、3674.04万元、4486.36万元。

激进的扩张缺少沉淀,不仅无法提高其知名度,还有可能陷入财务风险。

更何况,就普瑞眼科目前体量来说,仍不足以与行业玩家相媲美。截至2022年3月底,龙头爱尔眼科共计335家下属机构,华厦眼科拥有医院数56家,何氏眼科2021年底拥有90家服务机构。

既然如此,不如停下激进的扩张步伐,稳扎稳打,提高品牌口碑。正如此前,叶朝红也曾在接受采访时表示,要把每家做精做细做强,而不是急于扩张。但显然,普瑞眼科如今的发展并不合乎其意,这或许是叶朝红“分手”普瑞眼科的原因之一吧。招股书显示,叶朝红已于2019年辞去公司总经理职位,并转让其部分股份。

02 重销售轻研发

眼科赛道一直被认为是“黄金赛道”,其市场增长空间较大、盈利之高,吸引着不少人眼球。

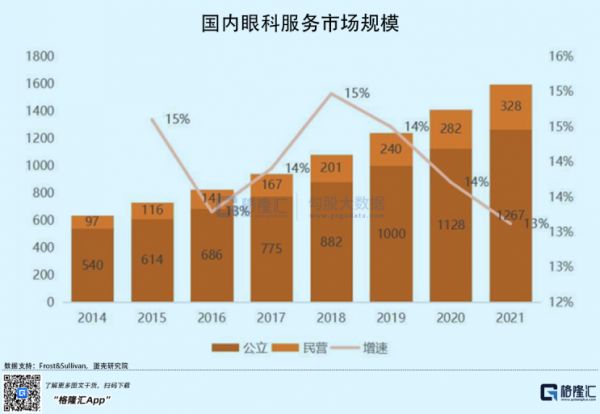

根据Frost&Sullivan数据,2021年,国内眼科服务市场规模已达到1595亿元,相较于2020年增长13%左右,预计未来5年,随着患病人群增加,整个市场规模将继续保持增长。

对于民营眼科医院而言,在资本助推下,其在整个市场的占比也有2016年的17%增长至2021年的21%,况且一旦在业内树立起口碑,更容易有先发优势,其影响力也可迅速提升并辐射至所有连锁机构,进而提高其盈利水平。

就拿龙头爱尔眼科来说,过去几年,其净利率也一直处于行业领先地位,由2019年的14.33%提升至2021年的16.47%,毛利率约51%左右。

其他业内公司,也不甘示弱。华厦眼科的毛利率由40.22%上升至46.04%,净利率由7.43%提升至14.8%。

但相较之下,普瑞眼科的盈利状况却不尽人意。

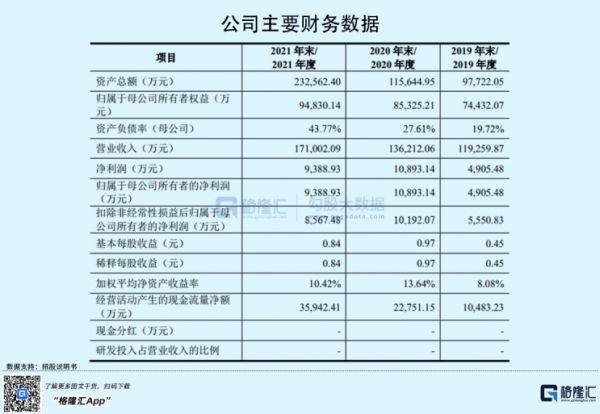

2019年-2021年,公司营收虽不断增长,由11.93亿元增长至17.10亿元,但净利润却呈现较大波动,由4905.48万元增长至1.09亿元,2021年下滑至9388.93万元,期间主营业务毛利率约43%左右,净利率则低于可比公司,分别为4.11%、8%、5.49%。

2022年上半年,疫情影响下,公司预计营收同比下降3.15%至增长0.4%,归母净利润则同比下滑37.25%-70.92%。

对于盈利水平较低的原因,公司表示由于新医院的营收增长需要一定时间的爬坡,拉低了总体净利率水平。但事实上,高额的销售费用投入亦是使其利润下滑的原因之一。

期间内,普瑞眼科的销售费用率在18%以上,而行业平均水平约11%左右。其中,广告宣传推广费占销售费用的比重逐年提升,由48.87%上升至54.96%。可见,公司在市场推广上下了不少功夫。

相较之下,公司3年里研发费用却为0,其他可比公司或多或少都有一定研发投入。如此,普瑞医疗在未来竞争中或难以突围。

同时,一定程度上影响了普瑞眼科的技术创新及客户认可度。报告期内,公司存在2起经鉴定认定的医疗事故,其中郑州普瑞相关的医疗事故尚未结案。未来,若继续发生医疗事故或纠纷,不仅对公司声誉及品牌产生不利影响,也将不利于其经营业绩。

03 小结

此次上市,普瑞眼科发行价为33.65元/股,对应市盈率在58.77倍,以发行后总股本计算,其发行市值约50.35亿元,处于合理区间。考虑到眼科赛道已从去年7月高点回调至今,最近相关个股呈现超跌反弹态势,欧普康视今日收涨14%、爱尔眼科收涨5.4%,何氏眼科涨超7%,或许眼科赛道将开启迎来新一轮上涨,普瑞眼科此时上市,大概率也有溢价空间。

本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:卷发胖大星,36氪经授权发布。

相关推荐

板块按下重启键,千亿巨头大涨5%,这家眼科公司生逢其时?

熄火240天,在线教育“二次创业”按下重启键

高瓴又出手:今天这家公司大涨60亿

富士康造车按下“快进键”

产业观察 | 出国生娃被按下暂停键,那些海外孕产的公司怎样了?

线下教育按下“暂停键”

高瓴大幅减仓“眼茅”爱尔眼科,葛兰却在加仓,究竟谁是时间的朋友?

手术1.4万元起,这家德国眼科诊所香港IPO,市值超35亿港元

内卷加剧,App工厂按下产品“上新”暂停键

暂停键一按三年,央行重启企业征信备案有何深意?

网址: 板块按下重启键,千亿巨头大涨5%,这家眼科公司生逢其时? http://www.xishuta.com/newsview64825.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158