净亏损持续放大,出道即巅峰的涂鸦智能如何摆脱增长困境?

图片来源@视觉中国

文 | 价值研究所

6月15日,涂鸦智能公布2022财年一季度财报,营收、净亏损、毛利率等多项数据表现均不理想。本周,涂鸦智能股价已经经历三连跌,市值较高位跌去近百亿美元,前路被蒙上一层阴影。

从营收结构看,一季度总营收下滑,主营的物联网PaaS业务出现萎缩要负主要责任。事实证明,单靠国际市场不足以支撑营收的长期增长,更不能解决亏损不断放大的难题,打开国内市场迫在眉睫。但和国内的竞争对手相比,涂鸦智能的胜算并不高。

前有阿里云、腾讯云乃至亚马逊AWS、谷歌Azure等云计算巨头,后有小米、美的、海尔等家电厂商,在技术和资本上都不算有优势的涂鸦智能如何突围?

营收下滑、亏损放大,涂鸦智能烦恼不断

北京时间6月15日美股盘后,AIoT云服务平台涂鸦智能公布了2022财年一季度财报。数据显示,涂鸦智能该季度营收同比出现下滑,净亏损则进一步放大,且毛利率、运营利润率等多项数据表现都没有太多亮点。

受大盘震荡及财报影响,截止发稿时,涂鸦智能股价在本周内已经连跌三日,近两个交易日的收盘跌幅更是分别高达18.24%和9.92%。按照最新收盘价换算,涂鸦智能的市值约为12.2亿美元,较巅峰期已蒸发近百亿。

涂鸦智能成立于2014年,主营物联网PaaS、智能设备分销和SaaS及其他业务。目前,涂鸦智能主要依托涂鸦IoT云平台为客户提供IoT边缘功能、云链接与基础IoT、APP开发等服务,其终极愿景是打造全球化智能平台,帮助企业客户以较低的成本实现产品的智能化升级、触达用户。

IoT、物联网、云服务,一个个都是当前市场热点,充满潜力的万亿新蓝海,涂鸦智能在过去很长一段时间也是资本哄抢的香馍馍。眼看其股价、市值出现如此大的滑坡,难免让人唏嘘。

不过价值研究所认为,资本市场对涂鸦智能的财报表现如此不满的确有因可循。翻看其一季度财报可以发现,除了营收和净亏损这两项数据之外,成本、营收结构的情况也不容乐观。在度过惨淡的一季度之后,有许多麻烦等待着高层解决。

先来看营收的状况。

数据显示,涂鸦智能一季度营收为5532.4万美元,同比下跌2.7%,这是其上市后首次出现营收负增长。与此同时,其一季度营收环比跌幅也从四季度的12%放大至26%。对比之下,去年同期涂鸦智能的营收达到5686万美元,同比增幅高达200%。

从营收结构看,一季度总营收下滑,主营的物联网PaaS业务出现萎缩要负主要责任。

根据财报数据,涂鸦智能一季度物联网PaaS业务收入为4180万美元,同比大跌16.1%;SaaS和其他业务收入为580万美元,同比增长146.7%;智能设备分销业务收入则录得780万美元,同比增长63.9%。虽然SaaS、智能设备分销两项业务的营收仍保持较高增速,但其体量实在太小,对涂鸦智能的贡献相当有限。

进一步深挖之下可以发现,涂鸦智能的物联网PaaS业务营收下滑并非因为客户流失,而是归因于终端用户消费能力的下滑。

数据显示,截止一季度末,涂鸦智能IoT PaaS客户数达到3900万家,开发者数量超58万,同比分别增长29%和14.1%。但由于全球通胀高企、智能家居零售消费市场萎靡,单个客户的购买力正持续减弱。

另一组数据十分值得关注:过去四个季度消费超过10万美元的300多个优质客户,合计贡献了涂鸦智能85.6%物联网PaaS业务85.6%的营收。换句话说,新客户和小客户的潜力尚未开发,涂鸦智能对头部客户的依赖正在提升。

那么第二个问题就来了——开发和维护客户需要资源,但客户暂时无法兑现自己的消费潜力,反过来自然会进一步推高涂鸦智能的成本并放大其亏损额。

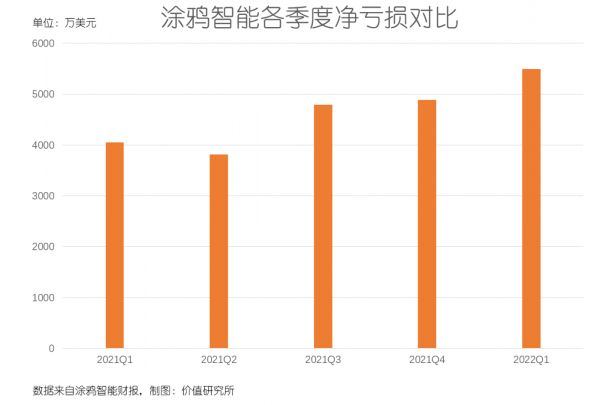

根据财报数据,涂鸦智能一季度净亏损5495万美元,同比放大36%,且已经连续四个季度出现增长。与此同时,其一季度毛利润和毛利率分别为2282万美元和41%,前者较去年同期微幅下降,后者则基本持平,但均低于上一季度。

在成本方面,一季度研发、管理费用同比分别增长37.1%和12.3%,总费用则同比增长21.1%至7830万美元。

对于涂鸦智能来说,眼前的挑战真不少。既要继续投入资金保持竞争力扭转营收下滑的颓势,又要解决困扰许久的亏损难题。更重要的是,市场环境也变得越来越凶险。

实际上,自成立以来涂鸦智能就一直在规避国内的竞争压力,将发展重心放在海外市场。根据过去几个季度的财报和此前的招股书,在其客户名单中,家电品牌方、OEM原始设备制造商以及系统集成商是主要合作对象,其中不乏飞利浦、施耐德电气、松下等行业巨头。

但事实证明,单靠国际市场不足以支撑营收的长期增长,更不能解决亏损不断放大的难题,打开国内市场迫在眉睫。

然而,和国内这一群如狼似虎的竞争对手相比,涂鸦智能的胜算能有多少?

行业内卷加剧,涂鸦智能的对手不止阿里

关于上面这个问题的答案,价值研究所认为不容乐观。对于正高速增长的物联网市场,众多巨头都想分一杯羹,涂鸦智能的对手不仅越来越多,也变得越来越强大。

涂鸦智能的竞争对手,主要有两类。

第一类是近年来大力云服务,并逐渐从IaaS基础云向PaaS过渡的科技、互联网巨头,比如国内的阿里巴巴、腾讯、华为、百度和国外的谷歌、亚马逊等。

国内市场,阿里的IoT云服务业务布局最早,当前竞争力也最为强大。

早在2020年,阿里就以天猫精灵为核心,对消费物联网事业群进行全新升级,将人工智能实验室天猫精灵业务升级为独立事业部,由阿里云IoT业务负责人库伟挂帅。与此同时,阿里云智能也开始转舵,发展B端业务,首推的就是产品解决方案和大网站服务,瞄准PaaS赛道。

和涂鸦智能相比,阿里云IoT的优势非常明显:天猫精灵的海量用户数据以及阿里云强大基础算力,这都是涂鸦智能这种几乎不涉及硬件业务第三方服务商无法比拟的优势。

一个家居品牌要上云、想向智能化升级,最终目的都是吸引客户、提高利润。阿里云掌握的海量用户数据,是品牌方分析消费者喜好、针对性改善产品和服务质量的最佳依据。

此外还要明确一点,涂鸦智能主营PaaS和SaaS业务,不具独自开发基础云的能力,所以其底层技术主要依赖IaaS公有云供应商。根据财报上透露的信息,AWS、Azure和腾讯云都是涂鸦智能的合作方,后者需要在这几个厂商提供的服务基础上开发自己的技术的产品,从根源上就受制于人。

当然,阿里云和涂鸦智能某种程度上讲不能算最直接的竞争对手,因为前者的业务并不局限于智能家居行业。但需要注意的是,国内也不止一个阿里云——百度、华为,乃至涂鸦智能背后的大股东腾讯都是IoT物联网赛道上的重磅玩家,它们也都会摊薄涂鸦智能的潜在市场份额。

另一类,则是专注于智能化、数字化升级,努力打造智能生态系统的家电企业,其中的代表包括海尔智家、美的两大传统白电厂商,以及小米、TCL等消费电子企业。

在价值研究所看来,海尔智家三翼鸟、美的美居、小米米家的存在,对涂鸦智能来说威胁比阿里云、腾讯云们更大——因为它们本就同属于智能家居/家电赛道。

从这个角度讲,美的、海尔等于从涂鸦智能的潜在客户变成直接竞争对手。和腾讯云、阿里云相比,这批白电厂商更懂客户需求、IoT物联网运营经验也更加丰富,自然是一群更危险的对手。

目前,小米米家和美的美居已经打通软硬件生态,除了提供开发平台之外,还有一条包含产品研发销售、售后服务和场景搭建等各个环节在内的生态闭环。而涂鸦智能和HomeKit目前还定位在辅助性、工具平台,缺乏对产业链上下游的掌控能力。

至于海尔智家重点打造的三翼鸟,则走全屋智能定制路线。从去年的年报来看,为了构建三翼鸟的“1+N”服务体系,海尔智家耗费了大量资金。其中,上一财年的销售费用率同比增长8.66%至365.5亿元,很大一部分就流向了三翼鸟业务。

和美的、海尔、小米相比,既没有技术优势也没有资金优势,涂鸦智能想从中杀出一条血路,需要思考一下如何扬长避短。

布局高潜力赛道,开放型生态是制胜关键

根据华泰证券的研报,物联网PaaS行业目前还处于扩张阶段,市场潜力尚未完全开发。数据显示,2019-2024年全球物联网PaaS行业规模将保持18.9%的年均复合增长率,预计到2024年年底达到171.7亿美元。与此同时,全球IoT市场规模则有望突破万亿大关,近五年的年均复合增长率将达到44.6%。

可以说,留给涂鸦智能的时间和空间都还有很多,现在最重要的是找到自己的核心竞争力,为未来做好规划。

至于具体战略,价值研究所认为,有两个方向值得注意:一个是根据自己的优点扬长避短,强化自己的开放式生态,继续壮大开发者团队;另一个则是积极发展新业务拓宽营收途径,比如目前增长势头不俗、且和主营PaaS服务高度相关的SaaS和硬件业务。

先看智能生态的情况。

虽然小米、美的也有引进第三方客户提供外部设备服务的计划,但其IoT智能生态终究还是以我为主,比涂鸦智能更为封闭。而作为第三方平台的涂鸦智能,开放性是其最大优点,不断壮大的开发者团队则是吸引B端客户的主要卖点。

虽然全屋智能家居风头正盛,但在国内市场的渗透率已然很低。根据CSHIA的数据,过去两年全屋智能落地户数分别仅为40万和50万,仅占新开发楼盘的1%左右,市场尚处于萌芽阶段。

这也就意味着,各个品牌家居、家电产品“混用”仍是当前潮流。在越来越强调智能化升级的大背景下,打通不同品牌之间的生态壁垒是提高用户体验的关键。而美的、小米、海尔等巨头的生态互斥,早已不是什么新鲜事。在知乎、微博、小红书等社交平台上,都可以看到用户针对此事进行吐槽。

在“美的空调可不可以接入米家APP”的问题下方,就不乏各种抱怨。答主“刘祺”表示,美的能接入米家APP的空调一共只有两款,连续7年都没有推出可以接入米家的产品。

“感觉双方之间已经渐行渐远。”

这时候,就可以体现涂鸦智能的开放型生态优势就体现出来了。

目前,涂鸦智能自建了6个数据中心,为客户提供智能设备和涂鸦云之间的实时交互服务,为生态融合大开绿灯。在未来,预计涂鸦智能还会继续扩大自己的开发者团队,为客户提供更多的功能服务。

再来看SaaS和硬件业务。

今年5月份,智能家居厂商欧瑞博发布了全新智能物联网操作系统HomeAI OS 4.0,彻底脱离安卓的原生物联网操作系统。从欧瑞博的动态就可以看出,家居品牌自研系统、搭建专属智能生态是潮流所在。

反过来,一直专注于为品牌方提供开发服务的涂鸦智能,也需要走出自己的舒适区,向SaaS和硬件分销这些毛利率更高的赛道扩张。

过去一年,涂鸦智能的SaaS服务率先落地在商业照明、酒店/公寓和地产/社区等应用场景,目前在全球12个国家和地区积累了300多个项目经验。而且和主营的PaaS业务不同,其SaaS业务重心放在国内市场,营收占比超过90%。

背靠潜力巨大的国内市场,涂鸦智能的多元化之路或许真能带来惊喜。

写在最后

在上市之前,涂鸦智能曾是资本市场的香馍馍,和腾讯、阿里这些巨头也有着千丝万缕的关系。

两位创始人王学集、陈燎罕都是阿里前高管,前者还是阿里云的初创团队成员和主要管理者,对云技术有深刻了解。但在创立涂鸦智能之后,深度参与其融资、上市过程的却不是这两位创始人的老东家阿里,而是其最大竞争对手腾讯。

自2019年以来,腾讯曾两度参与涂鸦智能融资计划,持有后者10.8%的股权,是其上市后的第二大股东。

拥有阿里系背景的创始人、腾讯资本加持有扎根于前景广阔的物联网赛道,涂鸦智能可谓buff叠满,上市之路被广泛看好。但现在回头看,可谓出道即巅峰。

事实上,涂鸦智能成本过高、缺乏核心竞争力等老问题在上市前就已存在,只不过随着市场内卷加剧、更多巨头入局抢走其市场份额,让这一系列困境变得愈发明显。

股价市值的暴跌,还有营收和利润的滑坡,已经为涂鸦智能敲响警钟。只希望,这些信号能让其打醒十二分精神,做好准备直面残酷的现实。

相关推荐

净亏损持续放大,出道即巅峰的涂鸦智能如何摆脱增长困境?

狗狗币能否拯救出道即巅峰的Coinbase?

出道即巅峰,烧掉10亿的Quibi挂了

腾讯、高瓴领投,涂鸦智能会是大牛股吗?

「涂鸦智能」冲击AIoT第一股:设备数超2亿,出海成制胜法宝

涂鸦智能下周四登陆纽交所:至多募集10亿美元,腾讯高瓴有意加码

上市即巅峰、四月即腰斩,在线音频第一股怎么了?

对话元璟资本吴泳铭:涂鸦和智能浪潮下的“全球化新生代”

逆风赴美IPO的涂鸦,靠啥撑起千亿市值?

上市即巅峰,新氧“缺氧”

网址: 净亏损持续放大,出道即巅峰的涂鸦智能如何摆脱增长困境? http://www.xishuta.com/newsview64830.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240