小鱼吃不下大鱼,小音咖就这么完蛋了?

小鱼吃大鱼后,想不到仅仅两个多月的时间,小音咖也不行了。

在今年4月,小音咖宣布全资收购VIP陪练时曾表示,未来,集团将发挥标准化产品的可复制力,“以点带面”向全国扩张,深耕49个一二线核心城市,覆盖全国80%的市场,实现规模化商业盈利,计划5年内实现营收百亿。

小鹿角智库当时曾提醒,“在残酷的生存环境中,在教育行业去资本化的浪潮下,熬过冬天,看住现金流,活得更久一点,才是胜利。”

天眼查的信息显示,6月13日,“VIP陪练”所属公司上海妙克信息科技有限公司完成投资人(股权)变更、法人变更。股东由葛佳麒、姚立嘉变更为上海艺齐来艺术团有限公司,该公司系上海艺齐来文化传播有限公司的全资子公司,法人则由姚立嘉变更为李艾。

令人遗憾的是,尽管并购后的工商变更流程走完了,这家“隐形独角兽”线上线下业务还没来得及整合清楚,紧接着就传来了即将破产倒闭的消息。

公开资料显示,小音咖所属的上海艺齐来文化传播有限公司,2019年9月获上海青年实业(集团)有限公司注资6.6526万元,持股比例约合2.17%。据股权穿透图,后者实际控制人为上海市国有资产管理委员会。这也是为什么在对外宣传中,小音咖的国资背景是一大背书。

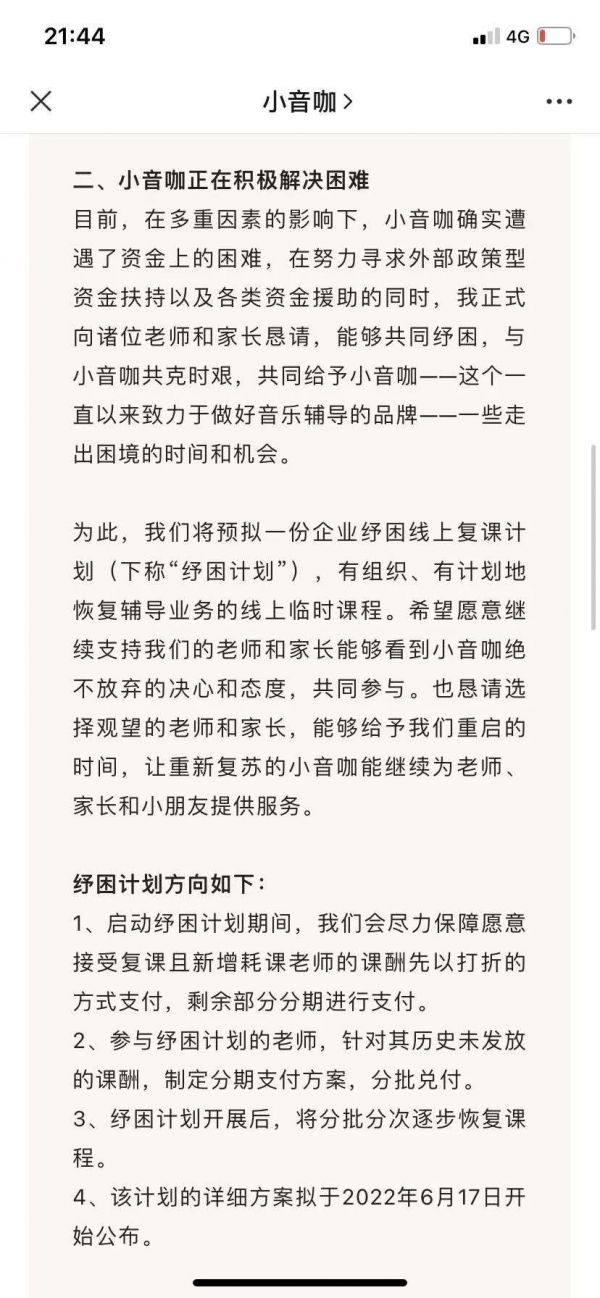

从小音咖的官方微信号来看:第一、公司确实遇到了资金困难,运营困难;第二、小音咖从未放弃,3月以来,创始人李艾和管理团队都在上海从未离开,正在积极寻求外部政策型资金的扶持及各类资金的援助;第三、小音咖推出了纾困计划,希望能缓解部分问题的爆发,暂时解决当下的困境。

最近各大媒体正密集报道跟进此事,而消费者手中一份名为“小音咖维权信息汇总”的腾讯文档也广为流传,截止到6月18日下午,已经有超过5000名消费者填写了文档,文档内消费者自行登记的预缴纳的学费目前共超过1.7亿元,且多数消费者都披露了合同编号。

公开报道显示,小音咖2020年营收2.6亿元,疫情下同比2019年涨幅仍超200%,预计2022年底门店数量扩张至22家,全年营收将超6亿元。 确实,从数字来看,小音咖原本 应该是一家优质的公司,在上海扎稳根基,又有稳定的生源和现金流,但为什么还是在2022年陷入了破产泥潭呢?

第一、对外部环境风险预估不足,在线下激进扩张。

今年1月,小音咖最新成立的上海浦东花木校区试运营,占地面积630平方米,据公开信息,该校区每月租赁费用高达68万元以上。 由于上海门店受到疫情影响,今年半年迄今 也未能复工,但每个月的刚性成本却摆在眼前,必须支付。

值得注意的是,小音咖踏上线下扩张之路后,在广州落地的首个校区就位于市内繁华地段体育西路,占地面积近500平方米,设有音乐厅、课室、儿童娱乐区和办公区等,去年装修好后11月才刚刚开始运营。

从广州校区的情况来看,每个月的房租成本和运营成本也居高不下,在资金压力下,小音咖已经被迫于6月13日起暂停了广州校区全部课程。

第二、走互联网扩张思路——亏本做规模。

根据小音咖做流水规模的角度来看,为了获取优质的教师资源,开出来了高薪,且存在价格倒挂。例如,小音咖向兼职老师约课,课时费均价一般约为200元/节,但是卖给家长的价格仅仅为150元至180元,而且还提供上门服务。这意味着,中间亏损部分的差价,是由小音咖公司来承担的。

另一方面,为了做大生源规模,小音咖不仅以低课时费提供一对一上门服务,更大量提供买课赠课促销,以说服家长支付不同等级规模的预付课时费,少则三万,多则十多万。

第三、错把预付款当成收入。

无论是音乐培训行业,还是美业、健身房,其商业模式都存在一个巨大的隐患——预缴制,也就是消费者先交钱后消费。

乐观来看,企业只要开门迎客,永远有新单子销售出去,每个月的现金流就会源源不断。但这只是假设而已,并非真实情况,否则的话,即便在疫情之前,每年跑路的健身房、美容院和培训机构也很多,原因就在于这种商业模式非常脆弱,一旦销售跟不上,后端的刚性交付必须要完成,且运营成本却是一开门就必须要支付无法绕开的钱。

当企业在前端不断做大流水规模的同时,往往容易忽视后端的交付压力和风险控制——因为预付还不是实际发生的收入。相反,这属于企业提前跟家长借来的钱,是“负债”,要靠一节又一节课去消耗掉这些“负债额”。

但遗憾的是,能抵住预付款“虚假繁荣”的企业往往很少。而 当企业长达半年无法开门营业,现金流中断的同时,交付也被阻断,退费的问题就摆在了眼前,但钱已经花出了,怎么办?而且,在没有收入的情况下, 在B端 ,机构要按月给老师发工资,缴纳五险一金, 在C端 ,机构要稳住学生在无法复课的情况下不退费,这其实是在考验企业老板的融资能力和家底究竟能熬多久。

令人奇怪的是,其实小音咖在今年2月就出现了拖欠老师工资的现象,但却高调全资收购VIP陪练。或许这次收购是寄希望于线上+线下整合后谈新一轮融资,但谁能预料到,上海这一轮疫情来势之猛。

值得注意的是,据媒体报道,原本被收购后,VIP陪练内部本来还在准备冲刺618,预热活动要做到6月15日,但是6月14日晚间,公司就突然要求全体员工将东西收拾带走,居家办公,停止售课,支付链接关停,只保留服务。

当前,尽管小音咖还没有如快陪练一样直接宣布破产,根据6月15日发布的微信文章“相关疑问及解答”中,公司表示,为了配合政府防疫的需要避免线下聚集,公司还没有正式复工,公司会在6月17日公布具体的方案,有组织、有计划地逐步恢复线上临时课程。 但遗憾的是,今天是 6 月 20 日,公众号再也没有更新过文章,而媒体舆论声浪还是持续发酵。

从今年的情况来看,小音咖上亿的资金缺口和严峻的融资形势,估计现状很不乐观。在双减的背景下,培训行业大变天,资本也已经撤离教育行业。

但即便没有教培行业这两年的大风暴,我们实际上也经历过诸多音乐 培训教育机构跑路的极端事件了。譬如 疯狂钢琴、星空琴行等,都是突然现金流断裂,关门跑路,留下一脸懵的家长,即便多方维权,钱最终也要不回来了。(回顾:从“大肆扩张”到“一夜倒闭”,疯狂钢琴隐藏的讯号:实体店或将迎来一轮倒闭潮?)

激进扩张,疫情停顿,现金流被压垮,这幅惨淡的景象,也构成了2022年无数真切历史中的一道缩影。做大规模,融资上市,那个时代已一去不返。

对于音乐培训机构来说,反而是做小做精,精细化运营,关注净利润,安心当个小老板,日子还能过得不错。

本文来自微信公众号“音乐财经”(ID:musicbusiness),作者:小鹿角智库,36氪经授权发布。

相关推荐

观察+ | 小鱼逼宫小度音箱,百度决心死磕技术

小鱼易连:为企业提供更好的视频会议解决方案| 2019中国投资人未来峰会

小鱼易连CEO袁文辉 :云视频推动企业效率革命 | 2019 WISE新经济之王大会

36 氪独家 | 百度收购“小鱼在家”,与阿里小米再争语音入口

小鱼易连获腾讯数亿C轮投资 云视频布局产业互联网

36氪独家 | 百度“动刀”硬件部门:合并“小鱼在家”,前锤子CTO钱晨加入

小鱼易连:996可以被取代 云视频让不打卡上班成为可能

拆分自小米集团,「大鱼半导体」完成A轮融资

Uber 快完蛋了?

小米和字节的鱼塘经济

网址: 小鱼吃不下大鱼,小音咖就这么完蛋了? http://www.xishuta.com/newsview64939.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258