中国车企造芯,是假把式还是真功夫?

美国德州德拉斯的暑期极其炎热,位于此地的德州仪器的大部分员工都会去度假避暑。

1958年的暑期,新员工基尔比,因为入职时间短,没有多少假期,就选择在公司思考如何将分立的电阻、电容、二极管、三极管等集成到一起,让电路变得微型化。

当时,这些分立器件都有制造它们最好的材料,所以在一种材料上做出所有电路需要的器件才是出路。基尔比先用硅做出了分立的电阻、电容、二极管、和三极管,然后再把它们连成了一个触发电路。

在此基础之上,现代电子工业的第一个用单一材料制成的集成电路诞生了。

集成电路行业的每次迭代,总是能够深刻改变人们的生活和行业格局。到现在,从遥控玩具汽车到手机再到汽车、航天,芯片已经广泛应用于生活和社会发展中。

甚至,很多行业的发展无芯寸步难行,受制约最明显的包括汽车行业。

从全球的视角来看,全球化的趋势已经不再那么明晰,从产业来看,我国的半导体发展仍相对落后,从企业来看,早在2018年,就发生了美国对中兴的“封芯”事件,在多重因素的影响之下,车企纷纷选择自己下场造芯。

造芯可不是简单的差事,芯片是一个什么样的行业?车企缺的是什么芯?车企造芯的困境和制约在哪里?本文将回答这些问题。

01 为什么缺芯?

“如果有谁能给我芯片,我可以请他喝酒”,何小鹏在去年12月央视财经的一档节目上提到最焦虑的就是供应链问题,自己经常打飞的请人喝酒找芯片。

从2020年开始,芯片就成为全世界车企最头疼的问题。

据AutoForecast Solutions的预测数据,仅在2021年因缺芯导致的全球汽车产量损失就超过1000万辆,其中中国减产近200万辆。到今年,截至6月12日,受芯片短缺全球市场累计减产量约223.04万辆。

看似芯片紧缺对车企生产的影响已经减小,实际上,车企为此付出了极高的代价。据华夏时报的报道,原本成本只有几元钱的汽车芯片,在去年9月、10月份价格已涨到近千元一枚,到今年6月份则需要四五千元一枚。即便如此,很多主机厂还是很难拿到货。

芯片短缺,无外乎需求和供给两方面。

先看需求侧。

车规级半导体核心芯片大致分为主控、功率半导体、模拟、传感器、存储芯片五大类。

芯片遍布在车的每个地方,从刹车到仪表、中控屏幕到遥控钥匙,从胎压监测到防抱死系统,芯片控制着整辆车的“行为”,这也导致只要缺少某几颗关键芯片,汽车就下不了产线。

尤其在汽车行业迈向智能化、自动驾化、数字化和电气化的浪潮下,芯片的重要性与日俱增。

简言之,车辆越智能,含芯量越高。比如,电动车芯片量为燃油车2倍,智能车则为8-10倍。根据海思的数据,预计2030年,汽车电子占汽车总成本的比例将会达到50%。

再来看供给端,是什么造成了短缺?

第一,芯片产业链条长,部分环节或设备掌握在少数公司中,供应链抗风险能力差。

一个完整的芯片产业链包括芯片的设计、制造、封装、测试四个主要环节,每个环节又涉及到多个流程和多款设备。

从上游芯片设计需要的EDA软件,到制造过程中需要的光刻机、光刻胶、掩膜板,再到适合建厂的地区选取等等,芯片产业链成为了一个高度垂直分工的体系,某一些设备则形成了垄断或者寡头垄断的竞争格局。

当分工高度精细化、产业链上产能或设备集中在几家公司,供应链会变得十分脆弱。

日本高纯硅制造商盛高、瑞萨的厂房都因暴雪和地震遭到关停,英特尔、英飞凌、意法半导体、恩智浦、德州仪器、安森美、SK等国际半导体巨头陷入因疫情而停产停工的困境,这些都拉长了交付的周期。

2022年3月,全球汽车芯片从订购到交付的周期达到26.6周,创下自2021年3月以来的历史新高。

第二,全球芯片产能投资相对保守,供需不平衡的现象一直存在。

2020年上半年,汽车行业受疫情冲击销量不佳,整车厂遵循JIT(零库存)经营模式大幅砍单。到了下半年,汽车销量反弹。

彼时,消费级芯片用量的上涨已经挤占了部分汽车芯片的原材料,汽车芯片厂商即使扩大产能,也需要更长的时间交付。

第三,半导体产业涉及国家安全和战略部署,紧张的国际关系加重了中国车企的缺芯程度。

近年来,韩国、日本、美国等主要国家和地区相继出台半导体支持政策,半导体供应从全球分工逐渐朝向区域化的方向发展。美国联邦通信委员会限制中国汽车企业使用美国的关键技术,还组建“半导体联盟”,试图建立一个没有中国参与的芯片开发制造体系等。

再加上上文提到的中间商囤货居奇,汽车芯片供应更加紧俏。

02 缺什么芯?造什么芯?

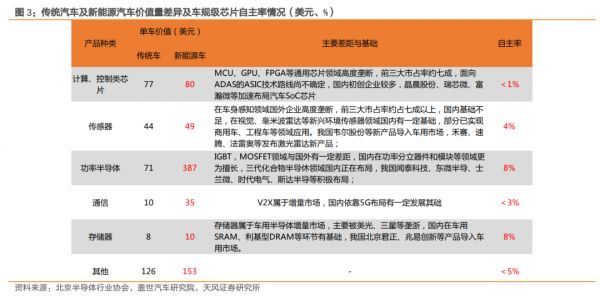

本轮芯片危机中,最紧缺的是功能芯片MCU。一辆汽车所使用的半导体器件中,有30%都是MCU芯片,每辆车至少需要用到70颗以上,新能源汽车每辆可能需要300颗。

相比于其他类型的芯片,MCU单片成本价格不超过15美元,不需要很先进的制程工艺,而是需要16-40nm的成熟制程,所需要的制造技术也是15年前或更早的。

MCU产能的60%——70%在台积电的手里,而车规级MCU涉及到行车过程中的人身安全,对安全性和可靠性的要求极高,产线搭建起来也更为复杂,一般需要5年左右,放大了车规级MCU的紧缺程度。

造的是什么芯?

当前,车企造的芯既包括紧缺的MCU,也包括挑战更大的芯片。

五菱同国内多家芯片企业联合打造了一个开放共享的国产芯片测试验证与应用平台。去年,五菱与芯旺微合作研发的一款型号为“WULING-MCU-002”的32位车规级MCU芯片,已在五菱宏光MINI车型上大量应用。吉利也与ARM、联发科、云知声、芯聚能以不同方式研发车规MCU、智能座舱芯片等产品。

比亚迪则是自研,从2004年就尝试研发制造半导体核心技术,目前已经陆续推出了600V功率器件驱动芯片、规级MCU芯片等产品。

在2021年芯片短缺后,国外的厂商宣布扩产汽车MCU,如瑞萨宣布将汽车MCU扩产50%,中国台湾的台积电也宣布汽车MCU扩产60%,叠加在风口之上,做消费电子MCU的中颖电子、兆易创新等上马车规级MCU,今年下半年紧缺的状态有望改变。

造车新势力则倾向于自研AI自动驾驶芯片,这与其产品的未来演进路径有关。

2022年年初,理想汽车创始人李想在其个人公开社交平台上表示,由于无法满足理想汽车智能驾驶全栈道自研的需求,理想汽车在2020年底停止了和Mobileye的合作,随后宣布自研自动驾驶芯片。

2021年,小鹏汽车自动驾驶副总裁吴新宙曾对外媒表示,公司正在研究包括自动驾驶芯片在内的各种技术。今年理想汽车成立了四川理想智动科技有限公司,业务范围就包含芯片设计。与此同时,理想汽车还将功率半导体研发及生产基地落户苏州高新区。

车企自己研发自动驾驶芯片的吃螃蟹第一人是特斯拉,特斯拉用时三年,发布了FSD(自动驾驶芯片)搭载至Model3,开启了属于特斯拉的迭代速度。

AI自动驾驶芯片一般要求5到16nm的先进工艺和更高的算力支持,他们能够满足自动驾驶更高安全等级的需求。

自动驾驶和算法密切相关,自研芯片可以将车企自身积累的数据和算法更为个性化的实现,比通用芯片更有优势。

创新也是成为各大造车新势力玩家在激烈竞争中突围的关键路径。

从进程上看,即使比亚迪、零跑汽车、五菱汽车等车用芯片已经面世,但其工艺上仍然与顶尖厂商有很大的差距。

以零跑自研的智能驾驶芯片为例,凌芯01采用的是28nm的制造工艺,功耗为4W,算力为8.4TOPS,暂时还不及国内的地平线征程3采用的16nm制程工艺,5Tops算力,2.4W功耗。和国际厂商更是差之甚远。

英伟达等国际厂商已经在开发5nm、7nm先进制程工艺车用芯片,部分产品已实现量产或装车。

AI芯片,不能只比制程、功耗和算力,还要看算法。不过,对AI芯片来说,采用先进的制程也能为未来OTA等迭代升级预留出空间。

车用芯片国产化率比较低,长期被海外企业占领,这是不争的事实。但从另一个维度看,自动驾驶芯片也是一个新的机遇。外企长期霸占中国车载芯片市场的格局,会不会在中国企业的涌入下被扭转?

03 造好芯的拦路虎

国内半导体行业并不发达,同时面临贸易战的制约,中国车企想要提升造芯能力只靠砸钱是不行的。

上文提到,一个完整的芯片产业链包括芯片的设计、制造、封装、测试四个主要环节。对中国车企来说,造芯环节中芯片设计、和封装测试环节相对好解决。

芯片设计领域是整个芯片产业链中最为轻资产的环节。在国家产业政策和资本政策的大幅度扶持芯片产业,中国企业的芯片设计能力已经得到大幅度提升,但也必须承认,高端产品有待进一步的发展和提高。

中国大陆的长电科技、通富微电、华天科技更是位居全球前十大外包封测厂的位置,封测环节也不是难题。

最大的难题在于芯片制造,环环相扣,技术壁垒、资金上存在的问题难以攻克。

从材料上看,越是先进的芯片,对材料的要求程度越高,如晶圆表面的平整度,对于设备的要求也就越高。

从设备上看,芯片设备几乎被国外垄断,全球前五大芯片设备企业东晶电子、泛林集团的最大收入来源都是中国企业。

比如众所周知的ASML的光刻机,比如芯片制作过程中的湿法清洗必须使用超纯水,台积电的3nm工厂一天用水量就高达13万吨,约等于7500辆拉水车的容量,但超纯水的生产设备基本都被国外垄断。

据外媒报道,美国商务部正在考虑禁止美国公司向中国公司出售先进的芯片制造设备。一旦设备被卡脖子,芯片制造势必受阻。比亚迪半导体就在招股书中写道,高端设备出现进口限制势必会造成负面影响。

再从环境上看,越是先进的芯片对于制造环境的要求越高,人类用PM2.5监测空气质量,芯片的敏感度可能是PM零点几,因此除了对工厂内部环境有要求,工厂所处地区的环境质量也很高。

不容忽视的还有一点,芯片制造是个慢生意,仅从设计到上车周期长3到5年。上车之前还有车规级认证这一大难关,这对车企技术能力、资金实力提出了较高的要求。

一颗合格的车规级芯片需要满足北美汽车产业所推的AEC-Q100(IC)、零失效(ZeroDefect)的供应链品质管理标准和ISO/TS 16949规范。这考验的是芯片性能,稳定性、一致性、抗高温高压性能。此外,汽车芯片还有长达10到15年的供货周期保证。

芯片制造一关难过一关,而汽车芯片规模却不大,占全球芯片市场的规模不足10%,大多数车企的销量撑不起车企芯片形成规模效应,这样一来,来造芯过程中投入的成本也就无法收回。

还有技术迭代问题。芯片行业技术在快速发展,国外厂商在这些芯片上有几十年的经验,还在不断精进自己的算力与制程工艺。国内车企现在追赶的是别人之前做的东西,并且外资巨头们设置了大量的门槛,防止新厂商进入。

就像马斯克在发布FSD芯片时所说,“现在确实有人可以跟进我们,但是需要三年后才能做出来,而我们在两年之后拿出来的东西将比现在的好三倍。”

如果中国车企仅停留在造出来芯片,而不是做精做优,那么造芯潮只可能是车企单方面的狂欢。

参考文献

[1]《汽车芯片:电动化乘势而行,智能化浪潮之巅-洞见研报-行业报告》

[2]《芯片设计动态跟踪:MCU渠道价格反弹,把握汽车工控市场破局机遇-洞见研报-行业报告》

[3]《芯片行业知识报告(第三代半导体,汽车芯片,自动驾驶,消费电子,FPGA,晶圆》

[4]《天风证券-半导体行业汽车芯片:电动化乘势而行,智能化浪潮之巅》

[5]《平安证券—车载芯片的高壁垒》

[6]《中金芯片—汽车芯片:自动驾驶浪潮之巅》

[7]《芯事:一本书读懂芯片产业》,谢志峰,陈大明

[8]《一年融资15起!国产MCU芯片火了》,甲子光年

本文来自微信公众号“市值榜”(ID:shizhibang2021),作者:王玲,编辑:贾乐乐,36氪经授权发布。

相关推荐

中国车企造芯,是假把式还是真功夫?

华为激光雷达:虚晃一枪还是真功夫?

紧咬特斯拉、追赶英伟达,中国车企造芯的野心和困局

谁在拿捏车企“芯”?

你叫得上名字的车企,都在造芯了

车企缺芯真相

2025年,车企还是车企吗?

车企缺芯,谁的锅?

造芯“造车”造生态,后来者OPPO的野心

车企造手机,目前实力还配不上野心

网址: 中国车企造芯,是假把式还是真功夫? http://www.xishuta.com/newsview65012.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258