辰奕智能冲击创业板:ODM模式为主,核心竞争力存疑,市占率低丨IPO速递

电视销量下滑,而家电遥控器生产商却在谋求上市。7月14日,广东辰奕智能科技股份有限公司(以下简称“辰奕智能”)向深交所递交了上市申请。这是辰奕智能继2021年12月31日首次递表后,第二次尝试在创业板上市。

辰奕智能主要从事智能遥控器和智能产品的设计、研发、生产及销售,为国内外客户提供产品原型设计、电子电路设计、嵌入式软件和硬件开发集成为一体的智能遥控器综合解决方案,主要产品是家电智能遥控器,主要应用于电视机、机顶盒、投影仪、会议系统、风扇、扫地机器人、空调、音响等家电产品。

作为下游产品的核心配套部件供应商,辰奕智能的经营情况与下游行业的发展息息相关。

7月26日,行业咨询机构TrendForce发布一则全新的电视行业报告,报告中提到今年第二季度全球电视出货量仅为4517万台,与去年同期相比减少6.8%。值得注意的是,这是继2012年以来首次第二季度出货量低于4600万台。

此前,深交所下发问询函,对辰奕智能的核心技术含金量提出质疑。此外,从市场规模来看,辰奕智能的市占率过低。

ODM模式为主,市占率低

辰奕智能成立于2009年,主要从事智能控制器和智能产品的设计、研发、生产及销售,主要产品有红外遥控器和无线遥控器。辰奕智能在招股书中提到,本次募资不超过3.9亿元用于生产基地新建项目和研发中心建设项目。

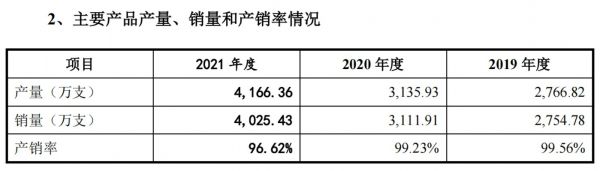

招股书提到,公司的销售模式有ODM模式、OBM模式和OEM模式,其中以ODM模式为主。ODM模式即公司根据客户的产品需求,进行产品外观、结构、模具、电子线路、软件等设计和开发,产品生产完成后贴客户的品牌或客户授权的品牌。2019-2021年,ODM占主营业务收入的比例分别为 91.35%、97.51%和 96.50%。该模式下,辰奕智能前五大客户的销售占比较高。尤其是第一大客户Tech4home Lda,营收占比逐年上升。 根据产业调研网数据,2017年我国智能遥控器的产量为 9.37亿支,2021年达到13.75亿支,年度复合增长率10%。海关总署及相关资料显示,2017年中国智能遥控器出口量为4.73亿只,2021年达到7.09亿只,年度复合增长率为10.65%。而辰奕智能2021年的产量仅4166万支,占国内产量的3%。

根据产业调研网数据,2017年我国智能遥控器的产量为 9.37亿支,2021年达到13.75亿支,年度复合增长率10%。海关总署及相关资料显示,2017年中国智能遥控器出口量为4.73亿只,2021年达到7.09亿只,年度复合增长率为10.65%。而辰奕智能2021年的产量仅4166万支,占国内产量的3%。 中商产业研究院数据显示,我国智能控制器市场规模由2017年的16215亿元增至2020年的23746亿元,年均复合增长率为13.6%。智能控制器行业重点布局在汽车电子、家用电器、电动工具及设备这三大领域,其中汽车电子市场占比最大,达24%;其次,家用电器市场占比16%,电动工具及设备市场占比13%,智能建筑及家居、健康及护理和其他市场分别占比为11%、4%和32%。仅从家用电器和智能建筑及家居的占比来看,市场规模也超过6411亿元。

中商产业研究院数据显示,我国智能控制器市场规模由2017年的16215亿元增至2020年的23746亿元,年均复合增长率为13.6%。智能控制器行业重点布局在汽车电子、家用电器、电动工具及设备这三大领域,其中汽车电子市场占比最大,达24%;其次,家用电器市场占比16%,电动工具及设备市场占比13%,智能建筑及家居、健康及护理和其他市场分别占比为11%、4%和32%。仅从家用电器和智能建筑及家居的占比来看,市场规模也超过6411亿元。

2019-2021年,辰奕智能营收分别为3.5亿元、4.54亿元、6.2亿元。相比之下,国内智能控制器主要厂商如拓邦股份、和而泰、朗科智能、和晶科技、振邦智能等企业,2021年的营收分别为拓邦股份77.67亿元、和而泰59.86亿元、朗科智能23.31亿元、和晶科技20.6亿元、振邦智能13.17亿元,均远高于辰奕智能。

在ODM模式下,辰奕智能的大客户依赖较大,其应收账款也居高不下,远高于同行业平均水平。

钛媒体App注意到,2019-2021年,辰奕智能的资产负债率分别为58.07%、47.35%、46.06%。其中,2019年流动负债占总负债比例接近97%,2020年和2021年流动负债占总负债比例超过98%.

钛媒体App注意到,2019-2021年,辰奕智能的资产负债率分别为58.07%、47.35%、46.06%。其中,2019年流动负债占总负债比例接近97%,2020年和2021年流动负债占总负债比例超过98%.

研发费率低于同业公司,波动明显

此前,深交所下发问询函,从公司核心技术水平、研发投入、市占率等方面质疑其是否符合创业板定位。

招股书显示,截至2022年一季度,辰奕智能已获专利 42 项,其中仅有 3 项发明专利,且其中 2 项为继受取得。截至2022年一季度末,公司共有研发人员96人,占员工总人数的8.09%。

2019-2021年,辰奕智能研发费用分别为1322万元、1506万元、1367万元,研发费率分别为4.29%、3.01%、3.43%,略低于同行业公司。

钛媒体App注意到,截至2021年12月31日,公司有技术人员132名,占比10.47%。员工受教育程度方面,硕士以上仅3人,占比0.24%,本科学历的员工仅60人,占比4.76%。

根据辰奕智能的说法,目前公司固定资产投资和技术改造项目投入主要依赖于股东投入,融资渠道有限且融资规模较小。“公司产能利用率逐年增长,产能不足对公司发展存在一定的制约。与同行业上市公司相比,公司的产能和产量规模相对较低,目前的产值受限于生产能力,无法进一步发挥规模优势。”辰奕智能表示。

辰奕智能的产品主要为红外遥控器和无线遥控器。钛媒体App注意到,近三年来,辰奕智能红外遥控器的销售占比逐渐降低,而无线遥控器的占比却在不断上升。2019-2021年,公司红外遥控器金额分别为1.8亿元、1.71亿元、2亿元,占主营业务分别为52.02%、38.48%、33.51%,无线遥控器金额分别为1.15亿元、2.45亿元、3.67亿元,占比分别为33.14%、54.98%、60.53%。(本文首发钛媒体App丨作者 钟广莲)

相关推荐

绿通科技:越来越依赖ODM模式及境外客户,内控能力遭质疑|IPO速递

红星美羚IPO被否,大客户蹊跷注销,合作疑点重重 | IPO速递

墨迹天气IPO被否:装机量成不了核心竞争力

趣睡科技到底有没有核心竞争力?

德尔玛:申报前关联方“突击增资”,与多个大客户有股权关联 | IPO速递

对话麦克英孚徐立宏:旗下安全座椅国内市占率约30%,「Babyfirst宝贝第一」定位中高端国货品牌

2020 中国公司 IPO 主旋律:回家吧,100 倍「市梦率」给你安排上

美国市占率第一的「椰子水」上市,但在国内不温不火

年入21亿冲击创业板,这家珠海芯片公司何以让华强北重获“往日荣光”?

毛利率高达80%,医用面膜“第一股”敷尔佳冲刺A股丨IPO速递

网址: 辰奕智能冲击创业板:ODM模式为主,核心竞争力存疑,市占率低丨IPO速递 http://www.xishuta.com/newsview65147.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95263

- 2人类唯一的出路:变成人工智能 21515

- 3报告:抖音海外版下载量突破1 21493

- 4移动办公如何高效?谷歌研究了 20661

- 5人类唯一的出路: 变成人工智 20652

- 62023年起,银行存取款迎来 10369

- 7五一来了,大数据杀熟又想来, 8890

- 8网传比亚迪一员工泄露华为机密 8561

- 9滴滴出行被投诉价格操纵,网约 8513

- 10顶风作案?金山WPS被指套娃 7255