智信精密冲击创业板,“果链”相关收入近98%|IPO速递

近日,深圳市智信精密仪器股份有限公司(智信精密)更新了上市招股书,并将于8月31日上会,保荐机构为华泰证券。公司主要从事自动化设备、自动化线体及夹治具产品的研发、设计、生产和销售,本次IPO公司拟募集资金4.01亿元,用于自动化设备及配套建设项目、研发中心建设项目、信息化系统升级建设项目及补充流动资金。

报告期内智信精密分别实现营业收入2.44亿元、3.99亿元、4.91亿元;实现归母净利润分别为4790.3万元、8181.69万元、9462.44万元,营收和净利润均呈上升趋势。不过钛媒体APP发现,智信精密背靠“苹果”这棵大树,虽然规模不断增长,但客户集中度高、应用产业过于单一,加之公司面对下游议价能力较低,为其可持续经营和业绩稳定性带来了隐忧。此外,公司的产品竞争力似乎也并未凸显。

过于依赖苹果、应收账款大幅上升

智信精密成立于2012年,产品和服务主要应用于智能手机、电脑、平板、电源、电池和可穿戴设备等消费电子行业。目前公司已进入全球领先的消费电子品牌供应链,与苹果公司、铠胜控股、立讯精密、富士康、伟创力、新能源科技、赛尔康等国内外知名企业形成了合作。

近3年公司业绩持续上升,2020年、2021年,智信精密营业收入增速分别为63.50%、22.91%;归母净利增速分别为70.80%、15.65%。业绩持续增长的同时,其客户集中度却越来越高。

报告期内,公司前五大客户销售收入占营业收入比例分别为68.81%、90.36%和 91.88%。其中,2019年-2021年公司向苹果公司销售收入占当期营业收入的比例分别为 21.79%、37.68%和25.73%。不过公司除了直接与苹果公司签订订单外,也与其EMS厂商合作,最终用于苹果产品的销售收入占当期营业收入的比例分别高达97.48%、97.60%和 97.78%,显示其对苹果产业链依赖较为严重。

数据来源:招股书

由此带来的隐忧是,一旦失去苹果的订单,公司可能将面临“雪崩”式的持续经营风险,毕竟2021年就有30余家国内供应商被踢出苹果产业链。若未来公司无法在苹果供应链的设备制造商中持续保持优势,并继续维持与苹果公司的合作关系,则9成的经营业绩恐怕将受到影响。此外,若未来苹果的出货量或市占率下降,也同样对公司经营产生不利影响。

众所周知,苹果庞大的体量让苹果在产业上下游获得了几乎垄断的话语权。也就是说,智信精密对下游议价能力较低,而这也让其应收账款状况不容乐观。2019年末-2021年末,智信精密应收账款余额分别为6035.89万元、1.20亿元、2.16亿元;各年度应收账款余额占营业收入比例分别为24.71%、47.82%、43.96%。

2020年及2021年应收账款增长率高达217.54%和13.26%,也导致了公司经营活动产生的现金流量净额大幅波动。2019年-2021年,归属于母公司所有者的净利润分别为4790.30万元、8181.69万元和9462.44万元,经营活动产生的现金流量净额分别为7428.52万元、-1211.19万元和8326.87万元。

然而公司应收账款上升的同时,应收账款周转率却逐渐下降,且低于可比公司均值。2019年-2021年分别为4.30次、3.18次和2.41次,而同行业上市公司应收账款周转率平均值分别为3.48、3.71、3.32。

对此智信精密也坦言,如果下游客户推迟付款进度或付款能力发生变化,公司将面临应收款项减值风险。另外,应收账款短时间内大幅上升会使公司现金流承受较大压力。

谋求多元化发展,但新业务进展缓慢

除了客户集中度高之外,智信精密面临的另一个风险是,公司产品和服务超90%都应用于消费电子行业,下游应用行业过于单一。

一方面,如果未来消费电子行业景气度下降,压缩资本支出,该领域自动化设备需求的增速及渗透率也会随之下降,抑或消费电子产业链在全球资源再配置,造成自动化产业需求分布调整,进而会压缩国内自动化设备供应商的订单需求量;另一方面,长期专注单一应用领域,容易导致公司在其他行业技术积累和生产经验不足,增加后续市场开拓风险,从而会对公司持续经营产生不利影响。

其实下游应用行业单一、对苹果依赖度较大等问题也同样困扰着其他“果链”企业,而为了想方设法提升自己的优势以摆脱上述风险,果链巨头们早已开始寻求业务拓展,例如歌尔股份、蓝思科技目前拓展AR/VR业务,立讯精密也开始布局汽车领域。

同样,智信精密也已开始拓展新能源等非消费电子领域的新客户和新产品。2019年公司开始与菱电高合作,产品用于医疗和消费电子领域;2020年与东莞新能安接洽新能源动力电池领域的项目。2022年上半年,公司开始向锂电生产设备业务领域拓展。

智信精密坦言,“新业务的技术、工艺、客户和供应商体系与原有业务领域存在一定的差异,公司需要时间适应,锂电池领域最快预计2023年才能取得量产订单。”且公司目前规模较小,受制于人员、研发等各项产能和资源,智信精密仍战略性将资源优先服务于原有优势领域和优势产品,导致新领域和客户开发进度较慢。

毛利率持续下滑,产品竞争力存疑

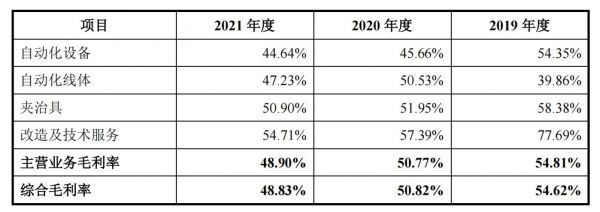

公司毛利率在行业中一直处于较高水平,但是呈逐年下降趋势。2019年-2021年,公司主营业务毛利率分别为 54.81%、50.77%和 48.90%。

数据来源:招股书

分产品来看,除自动化线体外,其他各项主营业务的毛利率均不断走低。公司称,自动化设备毛利率呈下降趋势,主要是因受市场竞争加剧的影响,产品销售价格持续下降,且价格下降的幅度大于成本。据招股书,2019年-2021年,智信精密自动化设备平均销售价格分别为28.04万元/台、32.85万元/台、25.48万元/台;夹治具平均销售价格分别为1.06万元/套、0.71万元/套、0.65万元/套。

智信精密表示,未来毛利率存在下滑风险。一方面,目前一直将资源优先集中于毛利率较高的优势领域,但随着产品技术工艺不断成熟,市场参与者逐渐增多,行业竞争日益激烈,产品的毛利率会逐步回归到行业平均水平。另一方面,新产品在业务开拓初期尚处于磨合和验证阶段,相关物料耗用、人力和研发的投入较大,毛利率或存在下降风险。

此外,随着毛利率下降,近三年公司存货却出现大幅提升,且存货周转率也出现下滑,可见公司产品竞争力并不突出。截至2019年末、2020年末、2021年末,智信精密的存货余额分别为5593.99万元、1.16亿元、1.17亿元,分别占当期资产总额的18.48%、24.08%、21.87%。同期智信精密的存货周转率分别为1.77、2.16、2.14,均低于同行业可比公司平均值2.56、2.94、2.32。(本文首发钛媒体APP,作者/翟碧月 )

相关推荐

智信精密冲击创业板,“果链”相关收入近98%|IPO速递

立讯精密造车:果链巨头的焦虑和自救

从“果链”到新能源,立讯精密的B端生意成色几何?

为什么受伤的总是“果链”

“果链”鬼故事该结束了

“果链一哥”造车:始于奇瑞,“忠于”苹果?

“果链”企业需要新故事,新能源汽车是“救命草”吗?

澜沧古茶为何“弃A转港”? | IPO速递

降低“苹果依赖症”,果链集体吹响转型号角

京东方凭什么能加入“果链”?

网址: 智信精密冲击创业板,“果链”相关收入近98%|IPO速递 http://www.xishuta.com/newsview65205.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95104

- 2人类唯一的出路:变成人工智能 20410

- 3报告:抖音海外版下载量突破1 20226

- 4移动办公如何高效?谷歌研究了 19608

- 5人类唯一的出路: 变成人工智 19518

- 62023年起,银行存取款迎来 10255

- 7网传比亚迪一员工泄露华为机密 8381

- 8五一来了,大数据杀熟又想来, 7928

- 9滴滴出行被投诉价格操纵,网约 7555

- 10顶风作案?金山WPS被指套娃 7174