湘园新材二度冲击创业板,大单品毛利率连降 | IPO速递

苏州湘园新材料股份有限公司(以下简称“湘园新材”)拟冲击创业板,近日申报材料已被受理。钛媒体APP注意到,这是湘园新材第二次申请IPO。据了解,公司在前次IPO中因信披抽查后主动撤单。不过,湘园新材并没有因此更换保荐机构,本次IPO依然由民生证券保荐。

在市场需求及国家政策的双重利好下,湘园新材已是国内聚氨酯扩链剂这一细分领域较为核心的企业。值得注意的是,近年来公司依赖单一主营产品,受原材料价格上涨影响该主营产品毛利逐年下滑。叠加公司回款困难,公司经营活动产生的现金流量净额连年下滑。此外,在市场竞争日益激烈的背景下,公司研发投入占比连降。

原材料涨价,毛利率持续下滑

湘园新材从事聚氨酯扩链剂研发、生产和销售,主要产品为 MOCA 和新型聚氨酯扩链剂等精细化工产品。 报告期内,公司主营业务收入主要来自 MOCA 和新型扩链剂等聚氨酯扩链剂产品。其中,MOCA 产品是公司具备较强市场竞争力的主力产品,收入占比在 80% 左右。

近几年,湘园新材的营收规模虽有波动但总体呈现上升趋势。2019年至2022年上半年,公司的营收分别为2.93亿元、2.67亿元、3.38亿元、1.98亿元。各报告期对应实现的归属净利润分别为7832.9万元、7170.3万元、6618.64万元、3981.09万元。

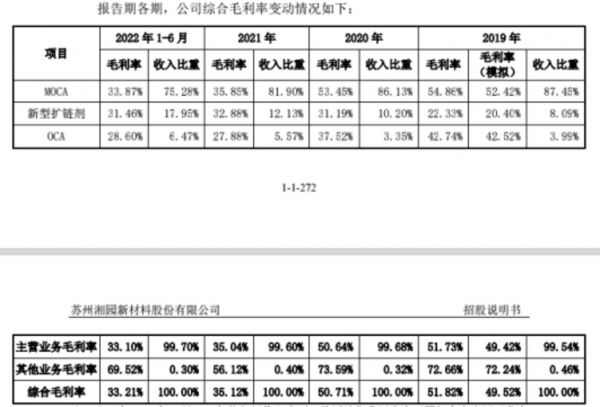

湘园新材毛利率变化情况,截图自招股书

尽管营收规模总体呈增长趋势,但2020年和2021年,公司归属净利润却反向下滑。这背后与综合毛利率下滑不无关系。据招股书披露,前述各报告期期末,湘园新材的综合毛利率分别为51.82%、50.71%、35.12%和33.21% ,主营业务毛利率分别为 51.73%、50.64% 、35.04% 和 33.10% ,毛利率呈现持续下降的趋势,且在2021年大幅下滑。

分业务板块看,钛媒体APP注意到,报告期内,公司 MOCA 产品毛利率变化明显。报告期各期,该业务板块的毛利率分别为 52.42%(模拟)、53.45%、35.85%和 33.87%。2019 年、2020 年毛利率基本稳定,2021 年出现大幅下滑,降幅达 17.6个 百分点。

对此,湘园新材在招股书中称,主要原因系 MOCA 的主要原材料邻硝受到上游产能紧张等因素的影响,采购价格涨幅较大,使得单位原材料成本大幅提升,单位成本上升了 67.94%。 在此背景下,公司提升产品售价以抵御原材料成本上升的压力,销售均价提升了 21.85%,但售价提升幅度不及成本上升幅度,使得 2021 年 MOCA 产品的毛利率下降较大。

据了解,公司产品的主要原材料为邻硝、甲醇、液碱、苯佐卡因、对苯二酚等。招股书显示,报告期内,公司直接材料占主营业务成本的比例分别为67.09%、63.53%、73.75%、78.09%,占比较高。

有化工行业分析师告诉钛媒体APP,聚氨酯扩链剂相关产品所需原材料定价受全球经济形势、地缘政治、具体产业景气周期轮换等多种复杂因素影响,具有波动幅度大、波动频繁等行业特点,去年至今相关产品单价处于上行区间。前述分析师还进一步表示,如果未来原材料价格仍持续上涨,企业不能将原材料上涨压力顺利传导至下游客户,则可能对公司盈利能力产生不利影响。

值得注意的是,MOCA 产品为湘园新材贡献了近八成的收入,因此MOCA产品稍有不慎则会有牵一发而动全身的影响。钛媒体APP注意到,近年来公司为摆脱对单一主营产品的依赖,湘园新材也在围绕聚氨酯扩链剂板块开发其他产品,不过就目前的数据来看,还难以扛起业绩增长的大旗。

湘园新材的第二大产品为OCA(邻氯苯胺),不过从公司披露的销售数据看,近年的收入占比没有明显提升,而OCA产品的毛利率下滑幅度甚至还要快于MOCA。其他产品方面,740M、HQEE等新型扩链剂产品等占营业收入的比重虽有逐年上升,但是还占比仍较低。且其生产线于2019年2月投产,现阶段还存在产能利用率不足的问题。报告期内,740M产品的产能利用率分别为17.92%、12.65%、14.38%、10.22%;HQEE产品的产能利用率分别为3.67%、3.02%、6.20%、24.92%。

应收账款激增,现金流金额连降

除了毛利率下滑外,湘园新材的现金流同样不乐观。 报告期内,湘园新材经营活动产生的现金流量净额也保持连年下滑的趋势,且存货、应收账款快速增长,导致资金占用情况较为显著。

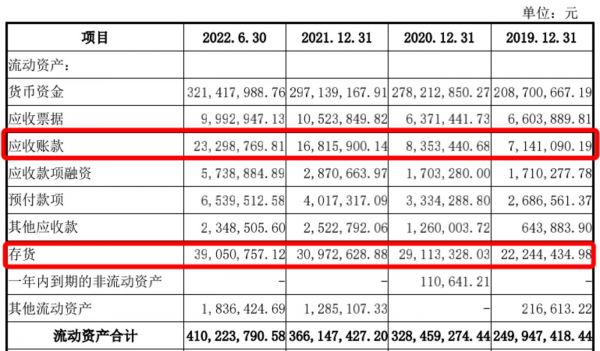

湘园新材应收账款、存货情况,截图自招股书

招股书显示,报告期内,公司应收账款逐步上升,2019年至2022年上半年分别为714.11万元、835.34万元、1681.59万元、2329.88万元。与此同时,公司应收账款周转率呈现下降趋势。报告期各期末,公司应收账款周转率为35.65次、33.63次、26.44次、19.52次。报告期各期末,存货分别为2224.44万元、2911.3万元、3097.26万元和 3905.08万元,呈现逐年上涨趋势。

存货激增、应收账款高企为湘园新材现金流带来压力。2019年-2021年及2022年上半年,公司经营活动产生的现金流量净额分别为1.12亿元、7222.92万元、7097.69万元、2507.43万元,下滑显著。

研发费用占比连降,职工薪酬占大头

据招股书,聚氨酯扩链剂是聚氨酯制品生产过程中关键的助剂型原料,被誉为聚氨酯行业的“工业味精”。随着行业技术水平的不断发展,聚氨酯仍在不断拓展其应用深度和广度。

如今,竞争对手们都在不断加强技术研发和产品升级,行业的竞争日趋激烈。这意味着公司需要紧跟行业发展趋势,加大研发力度,以加固公司技术护城河。湘园新材也确实在招股书中提及研发对于公司发展的重要性。只不过,面对日益激烈的行业竞争,湘园新材的研发投入并没有跟上。数据显示,2019年至2021年及2022年上半年,湘园新材的研发费用分别为1774.48万元、1541.86万元、1728.65万元、685.5万元,研发投入的绝对金额略有波动,2021年的研发费用虽高于2020年但仍低于2019年;而研发费用占营业收入的比例分别为6.07%、5.77%、5.12%和 3.47%,占比呈现逐年下滑。

随着湘园新材研发费用占比连年下降,最新一期财务数据显示,湘园新材的研发费用占比已经低于行业均值。

湘园新材研发费用明细,截图自招股书

值得注意的是,在湘园新材的研发费用中,职工薪酬和折旧摊销费占了大头,今年上半年两项合计占比就超过90%。

对此,湘园新材在招股书中表示,聚氨酯制品不断更新换代,对扩链剂的性能提出了越来越高的要求。公司目前所拥有的研发设备与跨国公司相比存在一定差距,为了提高公司研发水平和产品竞争力,需要对公司已有设备进行更新维护。(本文首发于钛媒体APP,作者|夏峰琳)

相关推荐

毛利率连降,现金流持续为负,速度时空“跑单”背后缺底气|IPO速递

研发费用率连降,长华化学携创业板定位质疑上会 | IPO速递

去年营收69亿,毛利率低于行业平均值,国际复材冲刺创业板IPO

凤凰画材、康大美术上市未卜,青竹画材能否撑起“画材第一股”?

天和磁材增收不增利下的产能狂奔和追赶|IPO速递

爱迪特冲击创业板,比集采更值得担忧的是产品竞争力|IPO速递

被“吓”跑后二度IPO,恒兴科技归母净利润下滑三成,激进扩产或“消化不良”| IPO速递

星巴克、瑞幸配料供应商德馨食品谋上市,过半收入来自前五大客户,主打产品毛利率、平均售价连降|IPO速递

二度冲击港股市场,鲁大师这次能否成功敲钟?

瑞泰新材冲刺创业板IPO,去年营收18亿元,研发投入低于行业均值

网址: 湘园新材二度冲击创业板,大单品毛利率连降 | IPO速递 http://www.xishuta.com/newsview65315.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95104

- 2人类唯一的出路:变成人工智能 20410

- 3报告:抖音海外版下载量突破1 20226

- 4移动办公如何高效?谷歌研究了 19608

- 5人类唯一的出路: 变成人工智 19518

- 62023年起,银行存取款迎来 10255

- 7网传比亚迪一员工泄露华为机密 8381

- 8五一来了,大数据杀熟又想来, 7928

- 9滴滴出行被投诉价格操纵,网约 7555

- 10顶风作案?金山WPS被指套娃 7174