iPhone 14,能否为苹果在资本市场上助一把力?

01 摘要

货币风险与日俱增,看不到尽头。

在目前的宏观经济环境下,苹果公司在iPhone 14中表现出的创新不足以吸引消费者扩大的预算。

我认为苹果的估值仍然太贵,还有进一步下跌的空间。

在我之前的文章中,我指出新iPhone 14的销售可能会令人失望。这一论点背后的理由来自于苹果(NASDAQ:AAPL)可能会遭遇货币风险带来的压力,以及iPhone 14可能涨价带来的需求疲软。

今天,即使苹果克制了在包括美国和中国在内的关键市场提高iPhone价格,我认为由于货币风险的恶化,苹果的iPhone销售将在整个2022年和2023年令人失望,从而得出苹果今天的估值太贵的结论。此外,我相信苹果iPhone 14的创新将不足以让苹果保持强劲的增长水平,以证明其目前的估值是合理的。

02 恶化的货币风险

全球经济正在经历美元走强,相对于全球其他货币,美元的估值正在继续加强。这种现象的影响导致货币对美元走弱的消费者的iPhone手机价格明显走强,很可能抑制了需求。由于iPhone在全球范围内销售,美元走强的影响将对苹果产生深远的负面影响。

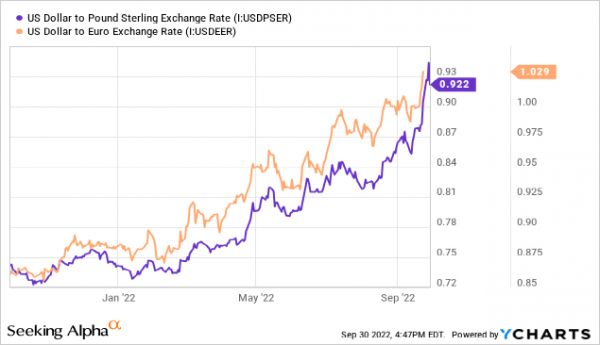

下面的图表显示了日元、英镑、欧元、南韩元和人民币对美元的疲软。

[图表由作者使用YCharts创建]

如上图所示,美元一直在走强,迫使苹果公司在全球经济衰退的担忧下在国外市场提价。

在韩国和日本,iPhone的价格分别增长了15%和21%,而英国和欧洲的iPhone价格分别增长了16%和13%。在全球经济放缓,消费者面临高通胀以及未来不确定性的压力时,作为消费者可支配商品的iPhone价格出现这些增长。因此,我继续估计全球iPhone的需求将是乏力的。

为了进一步支持我的猜测或预测,有一篇报道说,苹果正在取消提高新iPhone产量的计划,其产量超过了分析师的估计。彭博社表示,供应商已被告知从提高装配量的努力中撤出。这一消息是在有报告称新iPhone的需求继续强于预期后仅一周传出的。

一个月内的戏剧性变化显示了货币风险导致的快速变化的市场。因此,我相信这些报告的发布时间证明了我对 iPhone 需求可能在 2022 年全年持续恶化的预测的支持,即iPhone的需求在整个2022年有可能因货币风险的增加而持续恶化,因为它今天正在展开。

自2022年初以来,美元对其他货币一直在走强,由于美国联邦储备委员会致力于在整个2022年和2023年积极加息,因此没有放缓的迹象。在9月份的上一次FOMC会议后,FED暗示他们将在2022年剩余时间内加息125个基点,这相当于又迈出了一大步,即加息75个基点,还有一大步,即加息50个基点。

此外,美联储主席杰罗姆-鲍威尔表示,美联储可能在2023年底前将利率提高到约4.6个基点,破坏了在未来几个月经济下滑时可能暂停加息甚至降息的希望。FED将通胀率放回2%的承诺,远远强于其保持经济收益和维持全球货币稳定的意图。因此,苹果公司的货币风险预计将在整个2022年持续,对iPhone的销售和利润率造成压力。

03 创新

我认为,iPhone 14 的创新不足以吸引消费者在经济相对困难的时候改用新手机。

首先,基本的iPhone 14和14 Max机型没有宣布重大升级。这些机型使用的CPU与之前的iPhone 13机型相同,有同样的凹槽设计。相机质量、卫星紧急联络和eSim都有升级,但我认为这些不足以吸引消费者转向iPhone 14。相机的升级并不是什么新鲜事。它几乎已经是一个持续的传统。

由于之前的iPhone相机已经足以满足普通零售用户的需求,从基础的13系列到14系列的轻微升级可能是不够的。此外,卫星紧急联络和eSim确实是一个新功能,但大多数消费者怎么能因为有了卫星紧急联络和不必使用实体sim卡而有理由换成新手机呢?事实是,绝大多数的消费者不需要eSim和卫星紧急联络。这是一个很好的功能,但它不是必要的,也不足以说服消费者转换。

上述功能是一个小众市场。因此,鉴于目前的经济困境,我坚信iPhone 14基本型号的创新不足以吸引消费者购买新手机。

另一方面,iPhone 14 Pro系列略有不同。它获得了CPU升级、设计创新、以及基础14系列的所有新功能。iPhone 14 Pro通过取消缺口设计和灵动岛,将相机岛作为用户界面软件的一部分,使其感觉就像不存在一样,显示了设计创新。此外,新的pro-motion显示屏允许刷新率从1-120hz移动,优化了电池的使用,并允许始终显示。这些变化被消费者广泛关注看好,但我不认为iPhone 14 Pro系列能拯救苹果。诚然,iPhone客户普遍比较富有,但并非所有客户都是如此。我不相信大多数消费者会拉开他们的预算,在一个新的iPhone上挥霍,虽然这些功能是很酷的,但不是必要的。

04 估值

考虑到宏观经济的不利因素,在我看来,今天苹果的估值过高。该公司目前的市值约为2.22万亿美元,远期市盈率约为22.7倍。该公司2010年以来的历史市盈率指标显示,即使在增长前景比今天更光明的情况下,该公司的市盈率也一直在10-20左右,预计约为中位数增长。此外,苹果股票的β值约为1.21。因为β估计了股票与市场的相对走势,宏观经济状况的恶化可能会给苹果股票带来更大的痛苦。因此,我认为苹果的估值仍然偏高。

05 结论

苹果是一个强大的公司。然而,它并不能抵御经济衰退。该公司面临着巨大的宏观经济障碍,尤其是在美国以外的地区。与其他货币相比,美元一直在大幅走强,迫使苹果大幅提价。此外,在目前的经济条件下,成熟的智能手机市场和升级不多的iPhone 14可能不足以吸引消费者购买新手机。因此,我继续对苹果维持卖出评级。

本文来自微信公众号“华尔街大事件”(ID:WallStreetNews),作者:SL Investments,36氪经授权发布。

相关推荐

苹果在印度开最大旗舰店:困兽犹斗能否搏出生天?

iPhone销量断崖式下跌,苹果在印度不灵了

iPhone 12很香,但苹果在中国还能怎么玩?

5G的站台,苹果在寂寞地等待

对手在开拓,苹果在“堕落”,创新路上,苹果还能走多远

iPhone 12仅售649美元?苹果在中国市场恐难翻身

苹果在中国的成功是怎么来的(六):结论

手机销量狂增93%,2020苹果在印度漂亮的翻身仗

苹果在中国的成功是怎么来的(二):产品与时代特征契合

七年来最大创新?iPhone 14摊牌了

网址: iPhone 14,能否为苹果在资本市场上助一把力? http://www.xishuta.com/newsview65405.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94991

- 2人类唯一的出路:变成人工智能 19561

- 3报告:抖音海外版下载量突破1 19300

- 4移动办公如何高效?谷歌研究了 18798

- 5人类唯一的出路: 变成人工智 18666

- 62023年起,银行存取款迎来 10162

- 7网传比亚迪一员工泄露华为机密 8236

- 8五一来了,大数据杀熟又想来, 7158

- 9顶风作案?金山WPS被指套娃 7120

- 10大数据杀熟往返套票比单程购买 7069