于无声处听惊雷:瑞信风波,及其背后的美元荒

近期,百年老牌投行瑞士信贷(下称“瑞信”)由于一系列事件的发酵,暴雷传闻不绝于耳,站上了舆论的风口浪尖。

这主要“得益于“过去两年频频踩雷+连续亏损的风骚走位,以及近期瑞士同美联储连续进行的多笔史无前例的流动性互换。

风口浪尖

2019年,瑞信内部风控螺丝松动,当时瑞信看好获日本软银孙正义巨额注资的英国供应链融资公司格林希尔资本(Greensill Capital),并推出为其运营融资的多项基金产品。谁料2021年3月,格林希尔由于资金缺口过大宣告破产,导致瑞信令客户蒙受30亿美元损失。

屋漏偏逢连夜雨,正当瑞信卷入风暴之际,在3000英里外的美国纽约却又陷入了另一桩危机之中。瑞信投资押注的,由韩裔避险基金经历Bill Hwang在纽约成立的对冲基金Archegos,出现了载入史册的单日最大爆仓事件。

Bill Hwang同时和多家券商签订了名为Total Return Swap(总收益互换)的股票衍生品合约,只需要交少量保证金和期间利息,就可以从多家券商那里获取多只股票同一段时间的回报,也就是高倍杠杆策略。但是由于市场行情变化太快,Archegos账面保证金不足遭强行平仓,单日疯狂抛售190亿美元,触发华尔街史上最大单日亏损,也令相关股票市值蒸发330亿美元,瑞银事后损失55亿美元成为最大受害者。

接连两大失误不但重创瑞信声誉,更让全球客户对公司的专业能力产生质疑,2022年更是连续3季度亏损,营运危机和公司破产的流言不断。近期,虽然瑞信公布了被市场揣度良久的战略计划,包含筹资、拆分、裁员等举措,但是作为知名跨国金融集团,信用,财务,名誉缺一不可。尤其是当下不清楚其内部资产结构的情况下,瑞士央行的大额度流动性互换操作也显得扑朔迷离。

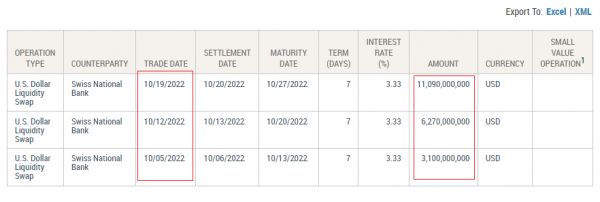

美国纽约联储官网的央行流动性互换操作纪录显示,近一个月来,美联储对瑞士央行提供的流动性互换额度每周都在翻倍:10月5日,美联储为瑞士央行提供了31亿美元的流动性,截至当时为今年最大的一笔流动性互换工具,额度为第二的十倍;10月12日,美联储将这一互换额度扩大了一倍,为瑞士央行提供了62.7亿美元的流动性,成为史上最大的单笔美元互换转移;10月19日,美联储连续第三次向瑞士央行输送110.9亿美元流动性,再次翻倍并刷新记录。

所谓流动性互换,是指别国央行(目前有墨西哥,加拿大,英国,日本,韩国,丹麦,新加坡,挪威,欧盟,瑞士,澳大利亚等11国)在面临美元短缺问题时,可以用本币向美联储兑换美元,约定在未来以同样汇率换回,并支付一定利息的临时货币安排,主要目的就是获取美元流动性。

对于瑞士央行短期内为何需要这么多美元目前没有定论。但美元互换额度的使用通常被视为金融体系承压的表现。三笔资金都是利率3.33%的7天期协议,可以说并不便宜,也侧面反映了瑞士对这笔巨额资金需求之迫切。

大厦将倾?

我们目前看不到瑞士信贷的资产结构,所以无法判断其潜在风险。但是对于市场传闻的瑞信是“第二雷曼”的说法笔者认为是缺乏依据的。

雷曼是指在次贷危机中出现重大亏损而宣布申请破产的美国四大投行之一的雷曼兄弟,其轰然倒塌成为次贷危机全面爆发的关键节点。

虽然两者有很多相似点,瑞信也有可能存在系统性风险(暂无依据),但是需要注意的一点是,欧洲和美国的央行对金融体系的态度是不一样的。

美国纠结于对大公司的救助会强化“大而不倒”的观念,进而使金融机构更加肆无忌惮,所以在雷曼兄弟破产时才没有给予充分支援而引发了后续一系列次生金融灾害。

但是在08年金融海啸时,欧洲也有很多国际大银行面临倒闭,包括瑞士信贷,瑞士银行(UBS),但是没有一家倒下,这是为什么呢?是因为各国央行立刻接管了这些风险银行并将其国有化,然后待到市场恢复后,再释放出来将其民营化。

所以可以说,只要瑞士国家信用没有崩溃,其下金融机构就能屹立不倒。此次英债危机中央行紧急下场购债就是很好的例子。

深水炸弹

虽然我们不认为瑞信会倒闭,但并不意味着它是安全的。

从流动性互换额度连续翻倍一事便可看出,瑞士央行遭遇的美元荒越来越严重。当然这不排除驻扎在瑞士的外资银行有美元缺口,但是如此额度的美元需求很有可能和瑞信金融衍生品的交易有密切联系,毕竟瑞信一直是全世界金融衍生产品市场最重要的玩家之一,特别是在利率掉期和信用违约掉期两个领域,堪称市场巨无霸。

货币战争系列作者宋鸿兵老师推测,瑞信可能搞出了和英国养老金同样性质的产品,即笃定市场利率单边下行,相当于瑞信在过去几年向市场大规模兜售利率不会上涨的保险,以浮动现金流对赌交换别人的固定现金流,即站到了利率走势相反的一方,赢了赚保费,输了赔钱。

所以在全球利率普遍上行的当下,瑞信有可能也面临着和英国养老金一样的追加保证金的巨大压力,随着美联储继续加息缩表,美元越发稀缺,问题大概率会进一步恶化,极有可能引发市场的连锁反应。

但是以上终究是推测,其中具体风险敞口有多大,我们没有数据支持,只能后续持续跟踪两国的流动性互换以及美联储资产负债表来验证猜想。

两种变化

一个是信心不足

过去两年,瑞信营运爆出丑闻,投资失利亏损惊人,公司股价一路狂跌,加上近期传出有意出售投行业务,以换取现金避免破产,令投资人开始大量买入CDS信用违约掉期规避企业倒闭后投资损失的风险。

但是目前瑞信已出现的营运问题和投资亏损都是集团风控所致,没有直接反映出存在系统性的风险。

同时,随着近期美国十年期和3个月国债出现倒挂,随着彭博社的经济模型显示美国经济在未来12个月内发生衰退的概率达到100%,美国即将迎来经济衰退已经相当于板上钉钉。

所以此次瑞信忧虑所映射出的,无疑是在全球经济衰退逼近,经济增长乏力,通胀压力高企,资产价格波动大,等一系列大环境变化下产生的,市场普遍存在的名为“信心不足“的脆弱情绪。此时,任何市场的风吹草动都可能开启末日将至的猜想。

另一个便是美元荒了

近期我们可以看到,美股企稳,颇有逆袭反转之势。

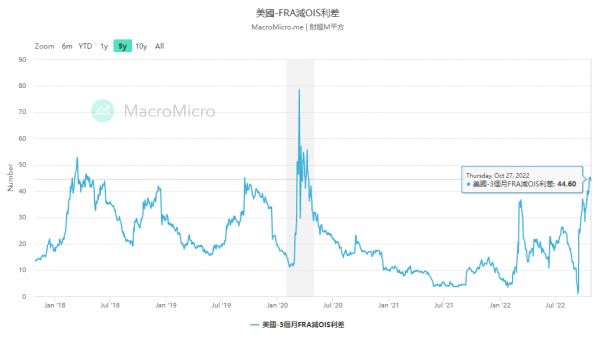

但是金融市场的底层却越来越暗潮汹涌,特别是当下FRA - OIS利差已触达45基点,接近2020年3月美股4次熔断时的水平。

我们在《详解全球信用关键指标——FRA – OIS利差》中也聊过,这说明国际银行间的美元拆借越来越谨慎,彼此间的信任感在下降,融资压力在上升。

如果FRA-OIS利差继续上涨至60基点以上,美元荒便会更上一个台阶,大概率会伴随风险事件发生并需要美联储站出来稳定市场。美联储应该是看到了这个极端危险的前景,近期才会开始释放鸽派言论缓和市场情绪。

但是随着美联储继续加息缩表,金融市场,特别是美国的国债市场能否挺得住引人深思。美国财长耶伦老奶奶前段日子公开表示出了对美国国债市场流动性的担心,宋鸿兵老师也曾表示美债市场可能是下次大危机事件的震中。

因为各国的政策,市场状态,不管是英国养老金市场,还是日本汇率市场,都可能通过美元汇率这条路径传导至美债市场。而随着全球紧缩,美元冷环流加剧,市场上流动的美元会急剧收缩,这种传导机制的触发就会愈发敏感。

同时,经过十多年的低息环境,市场上必然充斥着大量的高倍杠杆产品,叠加疫情,地缘政治等因素,金融风险往往具有突发性,就像刚刚过去的“英债危机“,凶险异常。

所以接下来,笔者认为应该日频留意美元市场的流动性,关注FRA-OIS利差。一旦看到指标大幅跃升,一定说明有我们不知道的事件发生,届时便三十六计,走为上策。

最后放上相关网站,感兴趣的小伙伴可以去看看~

FRA – OIS利差:

https://www.macromicro.me/collections/384/spreads/45928/us-fra-ois-spread

纽约联储官网央行流动性互换纪录查询:

https://www.newyorkfed.org/markets/desk-operations/central-bank-liquidity-swap-operations

本文来自微信公众号“投资喵喵喵”(ID:xyqqyyl),作者:投资喵喵喵,36氪经授权发布。

相关推荐

车企“芯片荒”背后,是中国企业的“上车”良机

电荒背后的煤电博弈

最快上市到最快退市 瑞幸咖啡及其投资者将迎何种大结局?

《惊雷》50亿流量的神曲背后,抖音快手入局音乐产业“三国杀”?

把互动式装置艺术带入购物中心,「乐处空间」想打造消费者家门口的美学空间

今年奥斯卡最佳影片背后,藏着一份听障人士“热门歌单”

网易考拉风波背后:“两超争霸”升级,跨境电商暗流汹涌

最前线 | 华为成立五大军团,任正非喊话:没有退路就是胜利之路

新东方在线裁员风波背后的“自证预言”

造假、内斗的雷都爆了,瑞幸为何还未崩盘?

网址: 于无声处听惊雷:瑞信风波,及其背后的美元荒 http://www.xishuta.com/newsview65423.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95093

- 2人类唯一的出路:变成人工智能 20339

- 3报告:抖音海外版下载量突破1 20157

- 4移动办公如何高效?谷歌研究了 19551

- 5人类唯一的出路: 变成人工智 19456

- 62023年起,银行存取款迎来 10251

- 7网传比亚迪一员工泄露华为机密 8371

- 8五一来了,大数据杀熟又想来, 7877

- 9滴滴出行被投诉价格操纵,网约 7501

- 10顶风作案?金山WPS被指套娃 7171