京东方:触底回暖的三重信号

京东方(000725.SZ)于北京时间2022年10月30日晚间的长桥A股盘后发布了2022年第三季度财报(截止2022年9月),要点如下:

1、营收端:需求疲软,带来业绩大幅下滑。京东方2022年第三季度总营收411.3亿元,同比下滑24.7%,低于彭博一致预期(513亿)。公司营收大幅下滑的主要原因是,三季度面板价格的继续下行和产能利用率的调低。而由于面板行业下游主要是电视、PC等显示器,而下游疲软直接影响了行业面的出货。

2、毛利端:价格和产能利用率,引崩毛利率。公司三季度毛利率仅有2.6%,创近年来新低。主要原因是面板价格持续下行压缩了公司的盈利空间,而同时由于价格打破现金成本,公司在3季度调低了产能利用率,进一步加剧了毛利率的下滑。虽然三季度面板价格不断下行,但近期看到了面板价格回暖的迹象。随着面板价格回暖,四季度毛利率有望环比回升。

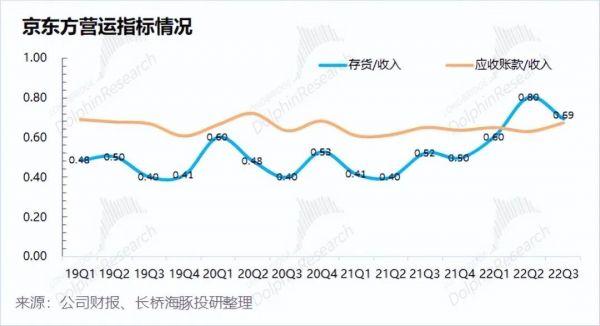

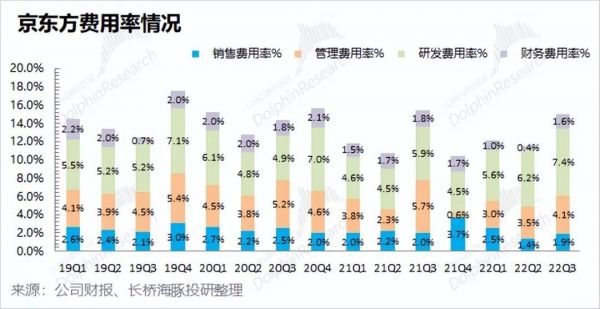

3、财务指标:库存开始去化,控费有所成效。公司三季度营运指标开始趋好,存货较二季度环比减少45亿元,表明公司库存开始去化。同时三季度公司经营费用率有所下降,这受益于公司的控费举措。

4、归母净利润:6年来首次季度亏损。公司三季度归母净利润亏损13亿元,低于彭博一致预期(7亿元),是公司6年来首次季度亏损。面板价格在本季度已经打破了现金成本,直接导致了公司本季度的亏损。

整体来看,京东方本季度的业绩很不好,录得6年来最差的季度业绩。从表面数据来看,本季度收入和利润都不及市场预期。

但海豚君认为这个彭博一致预期是不具有参考性的:

1)收入端的不及预期:如果一直跟踪面板行业的来看,二季度京东方实现收入411亿元,而三季度面板价格虽然下跌放缓,但仍有下跌,同时产能利用率有所调降。在这个情况下,给出500亿以上的季度预期是有些离谱的;

2)利润端的不及预期:面板行业在三季度已经打破现金成本,而一致预期仍给出7亿元的季度预期,也显得不具有合理性。海豚君在上季度财报点评《京东方:买的不是业绩,是周期反转》中已经提到“随着三季度面板价格的继续下探,公司在三季度可能出现亏损的情况“。

对于京东方本季度不佳的业绩,从面板价格端已经有所预期。但对于投资,更多的是展望公司的未来。海豚君认为,目前京东方多重信号展现出触底回暖迹象。

信号1(触底信号):本季度京东方的归母净利润是6年来首次季度为负数,即使是上一轮周期启动前的2020年前后也依然取得正数。这次京东方的业绩底,比上一轮周期低点的底还要低;

信号2(回暖信号):三季度面板价格仍呈现不断下行的趋势,而在10月下旬的面板价格出现14个月来的首次回暖,并且是全线产品统统上涨。价格端回暖,有助于公司的收入和毛利率提升。随着价格端的回暖,京东方四季度的业绩有望好于三季度,三季度可能构成业绩底;

信号3(库存消化):京东方三季度末的存货比二季度末少了近45亿元。存货消化加快,受益于下游补库需求的增加,行业有望重回供需平衡。

“业绩筑底+价格转涨+存货消化加快”,多角度表明京东方和面板行业在触底回暖。随着面板价格的回暖,行业有望实现供需平衡,而公司也将实现扭亏为盈。海豚君在上季报点评中也提到了“京东方中长期维度具备投资价值,而目前仍处于左侧区间,可以试探性左侧开仓。而 “业绩不佳”在短期内仍将出现,但这不影响公司中长期价值,可能会提供更为低估的买点。”

而在目前节点上,海豚君还想提示一下,虽然面板行业有望触底回暖,但这次很可能是由于供给端的倒逼回暖。实际上,在电视和PC等下游未见需求暴增的迹象。海豚君认为这次面板价格更多地是对过分下跌后的修正,以回到供需平衡点,对京东方和行业公司的业绩会有正向影响。但由于目前还未看到明显的需求爆量,面板价格很难快速回到过去高位。从现今的状况来看,投资人有机会享受过分下跌后修正的收益,但当还没看到爆量情况下,短期内很难回到过去的高点。

以下是长桥海豚君对京东方的具体分析:

一、营收端:需求疲软,带来业绩大幅下滑

京东方2022年第三季度总营收411.3亿元,同比下滑24.7%,低于市场预期(513亿)。公司营收连续2季大幅下滑,主要是因为显示器下游需求疲软,导致产品价格走跌。

二、毛利端:价格和产能利用率,引崩毛利率

京东方2022年第三季度实现毛利10.8亿元,同比下滑94.4%。毛利端的继续大幅下滑,主要由毛利率骤降两方面导致。

公司本季度毛利率2.6%,同比下降32.4pct。毛利率的大幅下滑,主要是因为面板价格“崩盘式”下降和三季度开始公司调低了部分产线的产能利用率。

三、面板价格:触底反弹迹象初显

既然京东方的收入端和毛利率的大幅度下滑,主要原因是面板价格的大幅度回落。那么,我们来看面板价格目前是什么情况。

从Witsview 的10月底报价来看,65寸/55寸/43寸/32寸价格分别为107美金/81美金/48美金/27美金。价格仍处于面板周期底部,但本期面板价格是14个月下跌以来的首次全线上涨。

由于电视面板价格从二季度开始已经打破现金成本,面板厂出于经营的压力,强力要求“卖价现金成本以下不接单” 的政策,面板价格在10月出现了触底回暖的迹象。

正如海豚君在二季度点评《京东方:买的不是业绩,是周期反转》的分析,“二季度公司净利率已经回落至盈亏平衡线,行业其他厂商都出现亏损的迹象。届时行业进入“多生产,多亏损”的状态,故而在二季度行业产能已经开始收缩。随着价格打破现金成本,产能端的收缩有望加速库存消化,面板价格有望加速见底。“

面板价格出现回暖,主要是由于面板厂价格低于成本的现象不可持续,价格出现上涨是必然的。而同时在宏观经济背景下,电视、PC等显示器下游作为可选消费的一部分,未见需求明显回暖的迹象。

海豚君认为当期价格回暖,主要出于供给侧的成本压力,而同时也能关注到需求侧并没有引爆的迹象。目前价格的回暖只是从低于成本价的位置回到供需相对平衡的水位,而并未看到过去周期上行的需求拉动。

四、财务指标:库存开始去化,控费有所成效

4.1营运指标:在行业周期下行时候,关注公司的存货及营运指标更为重要。

(1)存货情况:本季度285亿元,同比减少0.1%。京东方持续走高的存货,终于在本季度出现了回落,本季度存货/收入比值回落至0.69。这也验证了此前海豚君预期的“公司二季度调降产能利用率以消化库存”,并在三季度取得了明显的成效。

(2)应收账款情况:本季度277亿元,同比减少22.2%,应收账款/收入的比值为0.67,处于相对合理水平。

4.2费用率情况:控制费用

2022年第三季度京东方四项费用合计61.80亿元,同比减少26.8%。四项费用率15%,四项费用率略有下降,主要是由于公司进行了一定的控费举措。

1)销售费用:本季度7.94亿元,同比减少28.8%,销售费用率1.9%。公司的销售费用和营收变化有一定关联度,本季营收的下滑也减少了公司销售费用的支出。;

2)管理费用:本季度 17.05亿元,同比减少45.6%,管理费用率 4.1%。公司的管理费用做了适当的控制,管理费用率有所下降;

3)研发费用:本季度30.38亿元,同比下滑5.7%,研发费用率 7.4%。公司研发费用仍是四项费用中占比最大的部分,公司适当控制了研发支出,但仍维持较高的研发投入,表明公司对研发依然重视;

4)财务费用:本季度6.43亿元,同比下滑34.1%,财务费用率1.6%。公司财务费用的变化主要由于利息净支出减少。

五、归母净利润:6年来首次季度亏损

京东方2022年第三季度归母净利润-13亿元,同比下滑118.5%,低于市场预期(7亿元)。本季度公司归母净利润是6年来首次季度为负数,即使是上一轮周期启动前的2020年前后也依然取得正数。而本次归母净利大幅下滑的主要原因,就是面板价格下跌直接影响了公司的收入和毛利率。

2022年第三季度公司净利率降至-11.1%,符合海豚君上季报的预期“随着三季度面板价格的继续下探,公司在三季度可能出现亏损的情况”。

三季度对于京东方和整个面板行业已经是“很惨”的时候,行业龙头京东方在本季度也达到13亿元的亏损幅度。这也迫使整体行业做出在“成本价下不接单”的方式,海豚君认为随着面板供给端价格回暖,京东方和行业整体的盈利能力也将恢复。随着进入四季度,三星等客户的补库,价格端和产能利用率都有望回升,三季度或许会是公司和行业最差的时候。

本文来自微信公众号“长桥海豚投研”(ID:haituntouyan),作者:长桥海豚君,36氪经授权发布。

相关推荐

苹果或引入京东方,库克是最懂中国的硅谷大佬

京东方净利持续下滑,聚焦IoT能否助其“过冬”?

血制品触底回升,整合后是否迎来新机会?

经销商库存指数接近“荣枯线”,下半年汽车市场仍难言回暖

京东方,落后者的宿命

京东方:A股的B面

蔡崇信的三重生命

业绩触底、库存成山,柔性供应链如何为服装业破局

钛媒体科股早知道:全国100个城市新建住宅成交面积连续两个月环比上涨,地产行业已触底开始回暖;“宁王”再度加码这类半导体,下游“深度绑定”新能源车+光伏+储能

三重利好助推,中国市场OLED电视销量进入井喷时代

网址: 京东方:触底回暖的三重信号 http://www.xishuta.com/newsview65501.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230