除了电池,新能源车产业链里,谁在“闷声发大财”?

上市公司的三季报收官在即,新能源车行业仍旧是瞩目的明星。除了家喻户晓的电池外,尚且处于红海竞争的汽车电子领域又有谁赚得盆满钵满呢?

本文将重点分析新能源车产业链(除电池外)上市公司的财务和基本面情况。

华尔街见闻·见智研究(公众号:见智研究Pro)将全文放在三个线索上:

1、毛利率最高是谁?

2、营收规模增长最快是谁?

3、利润增速远超营收增速是谁?

01 软件仍有高毛利率,但利润增长尚需时日

汽车作为新一代智能消费产品,已经兼具了电子产品的属性。从长远来看软件类的毛利率仍旧高于硬件,这个规律可以参考消费电子产业链。制造手机、零部件的企业都没有卖软件的更赚钱。

但是见智研究认为:目前汽车软件还属于早期成长阶段,格局和产品都没有成熟,汽车智能软件相较于硬件还需要更多时间才能大规模应用和落地。因而软件类产品即便是享有高毛利率,但是仍然会受限于业务量低,研发投入大,利润还未进入大规模增长阶段。

硬件行业

硬件行业属于劳动力密集型产业,厂商赚取的是生产加工产品的制造利润(本文所提到的硬件不包括高端芯片),会受到上下游的挤压,利润空间低,毛利率一般在10-30%,包括电驱电控、底盘(空气悬挂、制动)、座舱、域控制器和线束等等。

具体来看:

原材料成本占据很大比例,企业要面临采购价格上涨所带来的被迫性压低利润空间的情况;

采购大型设备、折旧等较高的成本。

没有 垄 断性 格局出现,企业对下游客户难有议价权 。

软件行业

软件行业属于研发型产业。一般都享有较高的利润率。如果单纯以软件行业、来看,龙头企业可以做到90%+的毛利率。上市公司的毛利率一般在40-60%。

软件型企业主要成本是人员和研发投入,固定资产投入非常低。并且在 产品成熟后, 企业可以每年向客户收取授权费,属于 高回报型模式。

见智研究筛选了两家软件企业进行对比:(22Q3的财务数据)

1、四维图新的毛利率为57.39%;特别是导航和自动驾驶产品都是高毛利率,分别为98%和88%(自动驾驶与华为进行合作),两业务贡献有限。

另外,也由于近年来研发支出的不断增长,企业目前处于亏损状态,也就是增收不增利的情况。

2、中科创达的毛利率为41.02%;目前公司公务了是第一大收入来源,但是智能网联汽车增速很快 ,今年的收入同比增长51.34%。公司的利润和收入基本保持同步增长。

02 谁的营收增长遥遥领先?

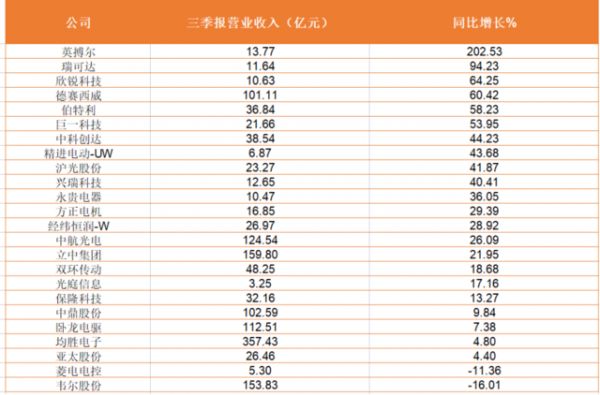

见智研究选取了24家汽车电子公司,将营收增长速度进行排序。(排序数据均采用今年前三季度累计数值,单季度会有季度波动性,有重要变化会单独说明)

结构显示:电驱集成化的英博尔收入增长速度最快,其次是做连接器的瑞可达、电源集成的欣锐科技。

而位居第四的 德赛西威 增长速度也不容小觑,因为其营收规模相较于其他位列榜单的公司来说,还是非常高的。此外,在汽车软硬件行业中,100亿以上的营收体量都算是规模较大的公司。

此处重点说一下,英博尔

对于公司的主要业务电驱集成化是新能源车催生的新需求,此前见智研究在 电驱集成化,新能源两大阵营的下一个争夺战场 一文 中,对于行业的发展和格局进行过详细分析。

目前有整车厂和第三方厂商两大阵营;而在第三方阵营来说,英博尔的增长速度是非常值得关注的,目前公司处于订单放量阶段,收入规增长趋势显著。

公司从2019年至今,营业收入从3.18亿,增长到13.77亿,不到三年收入规模增长了4倍之多。原因在产品获得新能源车的认可,特别是今年公司还拿到了小鹏P7的前驱电机、在电源三合一产品中获得长城汽车好猫系列、以及合众汽车的哪吒系列等多款2022年新款车型的订单。

此外,特别说明一下 韦尔股份 ,是由于手机图像传感器收入下滑拖累了整体收入,而汽车CIS的收入即便是在增长,但收入体量还比较小,根据此前中报的数据汽车仅占到CIS业务的22%。

03 谁的利润增长最快?

除了关注营业收入的增长外,对于股东们来说,企业利润的增长可能显得更为重要。能帮助我们看到企业是否进入规模效应,或者是已经完成成本回收,进入盈利的转折点。

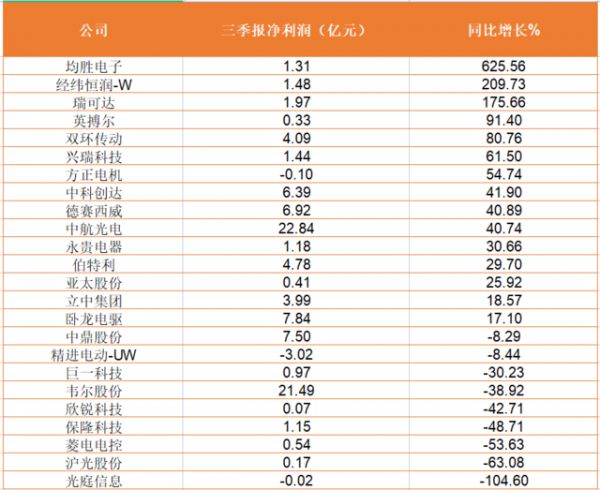

依旧选取上述的24家样本公司,对2022年前三季度的归母净利润增长进行排序:

结果显示:

均胜电子利润增长最快,如此 高的增长其实是源于去年的超低基数。今年Q2是公司的盈利拐点。

值得特别说 明的是,均胜电子是汽车电子 行业中营收规模最大的,2022年前三季度营业收入达到3 57.43亿元,净利润是在今年二季度扭亏为盈的。 毛利率也在稳步提升阶段,从去年的6.90%,提高到现在的13.93%。

位居第二的就是做汽车电子的 经纬恒润 ,公司的产品矩阵非常丰富,在国内自主品牌乘用车的前视系统占有率已经近次于博世,位居第二。客户包括小鹏、蔚来等一众主流车企。

但是,目前公司的单季度利润还不够稳定。22年Q1还处于亏损,二三季度的利润较去年有明显增长。但是由于公司产品种类众多、且是具有一定技术壁垒的产品、仍然需要投入高昂的研发费用。

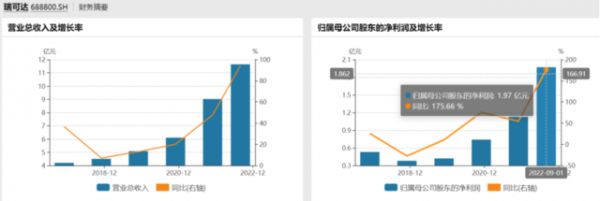

第三就是利润和营收规模同步高增长的 瑞可达 ;公司专注于连接器产品,新能源是主要收入增长来源(汽车+储能)。公司的优势在于是蔚来换电的主要合作伙伴。

新能源车对连接器的增量需求一方面是高速连接器;另一方面是射频连接器。 高压连接器要满足大电流、高电压的环境;而射频连接器啧主要是用于连接摄像头、激光雷达、域控制器等等。

国内的主要制造商包括:老牌龙头中航光电、瑞可达、航天电器、得润电子、永贵电器、徕木股份。

连接器的国产化率尚且比较低,10%+;并且可应用的场景也比较多,所以各家专注的方向也有所不同。

此外,上述提到营业收入增长第一的英博尔的净利润增长也比较快,但是体量还非常小,未来也还要关注财务上的微观的变化。

值得特别关注的是, 做精密齿轮的双环传动有超预期的表现。 公司自2021年开始,单季度的净利润一直保持高速增长,季度平均增速高达235%。主要是新能源车和机器人的RV减速器销量超预期。

此处简单说明一下,新能源汽车齿轮主要用于减速器、差速器等环节。新能源汽车的高速发展一方面提升了齿轮行业的壁垒(包括高转速、承载、咬合精度以及噪声灯性能),另一方面也将带动齿轮业务需要的快速放量。

新能源车电驱系统不但对齿的要求大幅提高,还提高了用量(主流车企均采用双电机驱动),以及单价(从原本百元提高到了千元以上)。

双环传动今年前三季度,在新能源齿轮业务收入同比增长280%,Q3单季度增长220%,远高于新能源车行业平均水平。

今年前三季度RV减速器的收入已超过去年全年。一方面是在新能源汽车的渗透率不断提升,另一方面公司也已经通过国际工业机器人龙头企业的认证,汽车和工业机器人将是推动公司业绩增长的双重动力。

最后,也特别说明一下, 24家企业的ROE(加权)排名是瑞可达最高。

总结

汽车电子软件的毛利率仍旧高于硬件,未来要重点关注导航和自动驾驶以及高级辅助驾驶产品的装配情况。

在众多汽车零件公司中,大部分新能源车的收入规模和体量都比较小,增长潜力很大。 但是风险在于尚未形成稳定的格局以及极强的品牌竞争力,一方面应当关注企业订单量以及利润的增长速度,另一方面也要关注像是激光雷达等技术含量较高产品的突破性进展。

本次数据均来源于上市公司财报,数据排名仅作为参考,不具备投资建议,望读者悉知。

本文来自微信公众号“见智研究Pro”(ID:gh_34389d0696ba),作者:韩枫,36氪经授权发布。

相关推荐

特斯拉自造电池,国内新能源车压力大了?

造车新势力交付暴增 上游材料紧缺 新能源车产业链怎么办?

新能源车涨价,乐坏了电池回收行业

一文看懂钠离子电池产业链的投资机会

新能源,决战2022,谁在瑟瑟发抖?

从整车销售到电池布局,传统车企集结反攻新能源

冬日里的新能源电池:「纠结」的正极材料与投资机遇

谁在拿捏车企“芯”?

新能源车投资逻辑:新能源车还能跑多快?

新能源车的大航海时代

网址: 除了电池,新能源车产业链里,谁在“闷声发大财”? http://www.xishuta.com/newsview65537.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95268

- 2人类唯一的出路:变成人工智能 21546

- 3报告:抖音海外版下载量突破1 21522

- 4移动办公如何高效?谷歌研究了 20688

- 5人类唯一的出路: 变成人工智 20681

- 62023年起,银行存取款迎来 10375

- 7五一来了,大数据杀熟又想来, 8919

- 8网传比亚迪一员工泄露华为机密 8567

- 9滴滴出行被投诉价格操纵,网约 8540

- 10顶风作案?金山WPS被指套娃 7255