以关键部件国产化和量产化破解成本难题,燃料电池膜电极发展现状 | 未来能源创投风向标

作者 | 韩哲熙;编辑 | 张麟

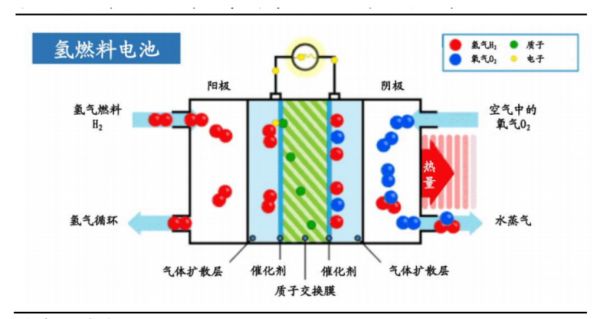

膜电极(MEA)是燃料电池中的核心部件,由气体扩散层、催化剂层、质子交换膜三层组成,既是多相物质传输的场所,也是燃料电池化学反应发生的场所,对电池整体的化学性能有直接影响,其成本更是占到电堆成本的70%,因此膜电极也被形象称为是燃料电池的“心脏”“芯片”。

氢燃料电池原理 来源:氢能源网

一般而言,理想的膜电极需要具备高功率密度、低铂载量、长耐久性和使用寿命等性能特点,美国能源部要求2020年车用膜电极达到耐久性≥5000h;功率密度≥1W/cm2额定功率。

具体到膜电极的各个部件来看,质子交换膜(PEM)以全氟磺酸型膜为主,其他的复合膜、高选择性膜、石墨烯改性膜、高温膜、碱性膜还处在研发阶段,是近年来的研究热点和前沿方向。

催化剂以铂基为主,目前主流的催化层是铂碳催化剂,即将铂负载到活性炭上的一种载体催化剂。但由于铂是贵金属,资源稀缺,成本高昂,因此处于降本的考虑,发展低铂催化剂、无铂非贵金属催化剂被认为是膜电极企业未来的重点攻关方向。

气体扩散层将催化剂层和质子交换膜夹在中间,起到导电、散热和排水的作用,由微孔层、支撑层组成,微孔层由碳黑、憎水剂构成,支撑层材料以碳纸为主。

膜电极的制备工艺主要有四种,分别是热压法、梯度法、CCM、有序化。其中CCM采用卷对卷直接涂布、丝网印刷、喷涂等方法先将催化剂涂布到质子交换膜两侧形成CCM,再将气体扩散层热压在CCM两侧形成膜电极,是目前市场应用最广泛、商业化最成熟的制备方法。

反映到市场层面来看,随着今年来各地陆续出台氢能产业发展规划,未来下游氢燃料汽车的需求扩大将会为燃料电池核心零部件膜电极市场带来更大的增长空间。

高工产研氢电研究所数据显示,2021年国产膜电极需求量为12.9万m²,假设2030年燃料电池车需求达100万辆,对应2030年膜电极需求接近1000万平方米,对应2030年市场规模在350亿元上下。

虽然市场层面给出的估计比较乐观,但由于我国膜电极技术相对国外(尤其是美国、日本、德国)起步较晚,早期膜电极产品主要依赖进口,价格较高,一定程度上制约了氢燃料电池的大规模应用。

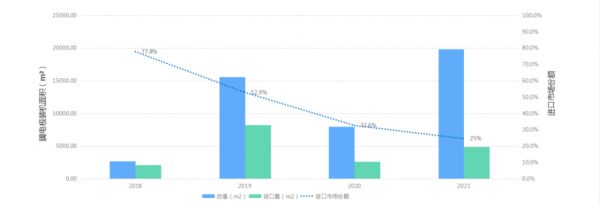

但自2018年以后,随着国内膜电极技术的进步,国内的膜电极厂商的出货量有了“逆袭”之势,进口膜电极市场份额随之逐年降低,从18年的72%到21年已降至25%。

进口膜电极市场份额走势 来源:势银

根据全球氢能的测算,如果可以实现关键部件的国产化替代,产业规模从年产1000套提升至年产50万套,可以带动膜电极成本降低13%。因此未来,通过实现关键部件的国产化替代、扩大生产规模来降低膜电极生产成本将是必然的发展趋势。

就市场格局而言,国内目前从事膜电极生产的主要有三类企业:第一类是独立第三方膜电极供货商,如鸿基创能、武汉理工氢电、擎动科技等。第二类是自建膜电极生产线的燃料电池厂商,如未势能源、捷氢科技、南科燃料,其膜电极产品以自建自供为主。

此外,还有一些跨界布局氢能的企业,如汽车零部件制造商威孚高科、涂布材料供货商纳尔股份等。本文接下来将按照上述三种类型,根据现有公开资料对国内膜电极供货商进行详细梳理。

第三方独立膜电极供应商

2021年国产第三方膜电极供货商出货top5 来源:高工产研氢电研究所

鸿基创能

鸿基创能科技(广州)有限公司成立于2017年12月,美锦能源参股。公司致力于质子交换膜燃料电池用自主化高性能催化剂涂层质子膜(CCM)及膜电极(MEA)的产业化和商业化,是我国较早实现膜电极大规模产业化的企业之一,目前在佛山、广州设立了研发生产双中心,在重庆、北京、上海、温哥华等地设有分部。团队以加拿大国家工程院院士叶思宇博士为核心,掌握CCM双面直接涂布、膜电极一体化、膜电极自动化快速封装技术。其膜电极产品在1.5A/ cm2的条件运行时产品功率密度超1W/ cm2。客户以国内市场为主,国外公司占20%。

鸿基创能科技CEO称,目前公司膜电极市场占有率在30%左右。公司共有三条膜电极生产线,其中一条在建,CCM日产能达3万片,MEA日产能超过2.4万片。2021年膜电极产能为400万片,出货108万片,位于行业首位。计划到2025实现膜电极产能2000万片。

2022年6月,鸿基创能膜电极及PEM电解水制氢项目在广州投产,膜电极年产能500万片。

唐锋能源

上海唐锋能源科技有限公司创建于2017年7月,主营业务为燃料电池膜电极研发、生产、测试和销售,现已完成亿元级B轮融资。核心技术依托于上海交通大学燃料电池研究所成果转化,核心成员来自上汽、蔚来等知名企业。工艺方面,自主开发CCM涂敷工艺,MEA自动封装工艺及膜电极成型工艺,年产能达到100万片,2021年膜电极出货量排名国内第二。产品方面,由唐锋能源自主研发的低铂膜电极,铂载量< 0.25 gPt/kW,功率密度≥1.3W/cm2 通过1万小时寿命验证和车规级工况验证。合作伙伴包括捷氢科技、雄韬股份等主流燃料电池电堆厂及一汽、潍柴等主机厂。

武汉理工氢电

武汉理工氢电科技有限公司成立于2018年3月,雄韬股份控股,技术来自武汉理工大学潘牧团队,专注于膜电极的产业化与研发,是国内早期成功开发出CCM膜电极的企业之一,主要产品包含车用和电站用燃料电池膜电极以及PEM电解水膜电极,其车用膜电极功率密度达1.68W/cm2 ,铂载量≤0.5 mg/cm2 。产品大批量出口美国、德国、韩国等国际市场,累计销售超200万片,是全球第五大膜电极生产商,年营收过亿,国内客户包括东风、北汽福田、宇通和金龙等。

2019年,公司膜电极自动化产线建成投产,年产能达2万平方米,2022年4月拟投资2亿元自建厂房,将膜电极的产能扩大5到10倍至10到20万平方米,预计明年底投产。

擎动科技

苏州擎动科技成立于2016年7月,是一家燃料电池核心关键材料制造商,核心技术来自国家高层次海外人才朱威博士带领的团队,具备自主研发生产催化剂,并将其批量搭载至膜电极上的能力,其最新的一代开发的膜电极性能可超过到2W/cm2 ,使用寿命2万小时以上。产品包括Pt/C催化剂、车用和非车用MEA、燃料电池MEA等,目前已有30余款使用擎动催化剂和膜电极的燃料电池车辆入围工信部公告目录,2021年膜电极出货量排名国内第4,已累计出售100万片。

公司现拥有催化剂产线一条(产能1000kg/年),全自动膜电极直接涂布生产线和膜电极封装生产线2条,MEA年产能可达200万片。2022年5月被燃料电池电堆厂商氢晨新能源全资收购。

亿氢科技

上海亿氢科技有限公司成立于2019年6月,由亿华通、东岳集团、水木清华联合创立,已完成两轮融资。主要产品为膜电极,目前亿氢科技已完成第一代到第三代产品的开发并装车实况运行(单堆实况运行>5万公里,累计超400万公里),最新一代膜电极功率密度超过1.35W/cm2。

桑莱特

江苏延长桑莱特新能源有限公司 成立于2011年5月,是陕西延长石油集团旗下企业,有氢能利用和智慧光电两个事业部,其中 氢能利用事业部聚焦于燃料电池低铂催化剂、膜电极、电堆等关键材料及部件的研发生产、检测和销售,核心技术来自南京大学邹志刚院士带领的团队。产品主要针对空冷电堆和车用水冷电堆两种用途,可根据客户的需求按需定制,海外客户包括美国Plug Power、印度DRE、美国Alternative Energy、英国ENOCEll等。

2021年膜电极累计出货量超2万片,公司新建厂线将达到年产30万平方米的膜电极、1000公斤的催化剂的产能。

电堆供应商

未势能源

未势能源科技有限公司成立于2019年4月,是一家燃料电池动力系统及零部件制造商,主要产品涵盖燃料电池发动机、电堆、膜电极、35MPa/70MPa车载氢系统、瓶阀及减压阀等,其第一代膜电极产品目前已完成功率密度≥1.2W/cm2的开发与测试评价,应用于自主开发的电堆产品中。

2021年9月由未势能源自主研发的“卷对卷”膜电极生产线,从小批量试制生产转为大规模量产。该产线全面达产后,可年产膜电极百万片以上。

新源动力

新源动力股份有限公司成立于2001年4月,大连物化所参股并提供技术支持,主要从事氢燃料电池膜电极、电堆模块、系统及相关测试设备的设计开发、生产制造和技术服务。由新源动力研发的HYMEA膜电极产品性能功率密度≥1.0W/cm2,耐久性5000-10000h。

新源动力研发的第二代和第三代车用质子交换膜燃料电池膜电极,已投入市场使用。目前,第四代低铂膜电极正在开发验证阶段。

喜玛拉雅

广东喜玛拉雅氢能科技有限公司成立于2020年,是一家氢燃料电池及发电机生产企业,核心技术来自清华大学成果转化,主要产品为催化剂、膜电极、双极板、电堆、氢燃料电池和发动系统等。由喜玛拉雅研发的专利产品七合一膜电极采用热定型一体化封装技术,和石墨烯热电管理层技术以改善膜电极的性能,目前可日产10台36kW电堆用膜电极。

南科燃料

深圳市南科燃料电池有限公司成立于2016年6月,由加拿大国家科学院王海江院士团队、南方科技大学、深圳市政府、正道产业投资集团合资设立。产品包括燃料电池电堆、膜电极、双极板等,掌握膜电极批量化生产工艺技术,其膜电极产品可应用于乘用车、商用车和无人机等领域,能量密度最高1.64W/cm2,寿命超过1万小时。现已完成一条规模化生产的膜电极生产线(年产量可供2000台30千瓦电堆使用)搭建。

阜阳攀业

阜阳攀业氢能源科技有限公司成立于2020年3月,是攀业氢能的全资子公司,主要从事燃料电池核心原材料制造以及水冷电堆的研发和生产,具备从催化剂、膜电极到燃料电池堆的批量化生产能力。现已建成幅宽达570mm膜电极阴极生产线,年产36万平方米,另有一条年产36万平方米CCM膜电极阳极涂布生产线在建。

锋源氢能

浙江锋源氢能科技有限公司成立于2015年,是一家氢燃料电池以及核心零部件生产制造商,为汽车、发电站等平台提供氢能源解决方案,目前已完成四轮融资。公司获得清华大学氢燃料电池实验室多项核心专利的转移和授权,并承担其产业化任务。由锋源氢能自主研发的Lucifer系列膜电极峰值功率1.68W/cm2,单片电压0.6V,电流密度达到2800mA/cm2,设计寿命25000h,实测2000h性能衰减1%,单日产能3000余片。

捷氢科技

上海捷氢科技股份有限公司成立于2018年6月,是上汽集团旗下的氢燃料电池研发生产商,产线覆盖膜电极、燃料电池电堆、燃料电池系统、储氢系统,拥有万台级“卷对卷”膜电极生产线,其膜电极产品已应用于燃料电池电堆——捷氢启源M4H。2022年8月,与新能源装备制造商先导智能就实现燃料电池催化剂浆料制备技术、CCM涂布技术升级达成战略合作。

爱德曼

爱德曼氢能源装备有限公司成立于2016年,是一家氢能源燃料电池系统供应商,产品包括金属双极板、膜电极、质子膜燃料电池等。其膜电极MEA性能指标为2000mA@0.66V,掌握金属表面涂层技术;拥有催化剂浆料配方。2021年7月宣布完成超4亿元B轮系列融资,此前在6月完成近亿元A轮融资。

东方氢能

东方电气(成都)氢燃料电池科技有限公司成立于2018年,是能源装备制造国企东方电气旗下的燃料电池供应及服务商,产品包括膜电极、电堆、燃料电池发动机、供氢系统、燃料电池车辆动力总成解决方案等。膜电极方面,东方氢能采用直接CCM制备技术,可提供3-Layer/5-Layer/7-Layer规格的高性能膜电极系列产品。功率密度超过1.6W/cm2,动态车况寿命实测超过1万小时。可批量化应用于车用系统、备用电源,目前已小批量应用于一汽、广汽等客户,具备量产基础。2022年3月,东方氢能获6位投资者增资2.49亿,现正推进IPO。

国电投氢能

国家电投集团氢能科技发展有限公司由2017年由国家电投批准成立,旗下拥有7家氢能产线子公司,分别在华东、华中、华南等地建设氢能产业基地,主要生产电堆、膜电极等全套氢燃料电池原料及电解水制氢设备等开发。由国氢科技研发的膜电极功率密度1.5W/cm2,铂载量0.4 mg/cm2,耐久寿命1万小时。2021年,膜电极年产能6万平方米,预计到2025年将达50万平方米。

众创新能

东莞众创新能源科技有限公司成立于2017年,核心技术来自东莞北京航空航天大学研究院的研究成果,主要从事氢燃料电池、氢燃料电池核心部件(膜电极、双极板)及氢燃料电池供电系统的研发、生产与销售。由其自主研发的ZCA7型风冷自增湿膜电极产品,装堆实测电流密度超过800mA/cm2@0.6V,ZCW7水冷型膜电极产品装堆实测电流密度达到1100mA/cm2@0.65V,风冷型膜电极产品已在国内其他燃料电池生产企业的多款高性能燃料电池中得到应用和性能验证。

清能股份

清能股份成立于2003年,是一家大功率燃料电池电堆和系统供应商,可实现膜电极、双极板、电堆及氢循环系统4大核心零部件自主研发生产。主要研发及生产基地在中国,并在新加坡、美国、澳大利亚等地设有多家子公司。2021年11月,清能股份子公司——广东清能的万台级燃料电池核心零部件与系统制造基地投产。

俊吉科技

绍兴俊吉能源科技有限公司成立于2007年,产品包括氢燃料电池核心材料(催化剂、膜电极)、电堆、应急电源、控制系统等。由俊吉科技研发的膜电极功率密度1.44W/cm2 ,主要通过第三方供应给大型车企,应用于货车、客车等商用车(功率15kW-150kW)。

跨界布局类厂商

威孚高科

无锡威孚高科技集团股份有限公司成立于1958年,是国内汽车零部件的著名生产厂商。公司字2018年着手布局氢燃料电池零部件,先后收购了丹麦老牌燃料电池部件公司IRD和金属双极板供应商比利时Borit,拥有多项膜电极产品专利技术。2022年1月威孚高科公告,宣布成立氢能事业部及氢燃料电池零部件业务合资公司,并计划在2021-2025年期间,实现全球产能膜电极800万片,其中亚太(中国)实现产能膜电极400万。

道氏技术

广东道氏技术股份有限公司成立于2007年,业务包括锂电材料、碳材料、陶瓷材料三大板块,2019年与上海重塑共同出资设立道氏云杉,从事氢燃料电池膜电极(MEA)等材料的研制和销售,另外增资泰极动力,由道氏云杉为泰极动力提供膜电极设计及关键材料,泰极动力负责膜电极验证、组装及大规模生产。据悉,泰极动力第一条脉冲喷涂膜电极(MEA)产线已投产,第二条狭缝涂布膜电极产线预计第四季度投产,已为上海韵量、山东氢探、一汽解放供货膜电极。

纳尔股份

上海纳尔实业股份有限公司成立于2002年,是一家精密涂布材料供应商。2021年公司跨界进入氢电领域,与中科院上海有机化学研究所博士胡里清合资成立纳尔氢电,主营高性能燃料电池,膜电极等燃料电池系统核心零部件。

纳尔氢电配套CCM生产线,一期规划产能为200万片,目前已经处于产品试生产及测试调试中。

总体来看,膜电极市场还处在一个以国产代替进口的快速变动时期,尚未形成稳定局面和几家独大的寡头厂商,新入局者众多且势头迅猛。根据势银统计,2020年膜电极行业CR5达84%,其他国内企业有东方氢能、清能股份、新源动力等5家,2021年膜电极行业CR5降至67%,其他国内企业增至10家,新增擎动科技、国电投氢能等。

未来,随着政策完善扶持与下游需求规模扩大,膜电极市场的竞争将会进一步加剧,有分析认为,开拓增量市场,如PEM电解水制氢和多场景燃料电池膜电极开发,将会是膜电极企业的新一轮发展方向。

2022年11月29日,未来能源创投新风向大会将会正式举办,欢迎大家扫描下方二维码进行报名参会。同时可以进群提前了解更多大会相关信息。

大会信息

更多活动信息及行业详情,请关注微信公众号“数字时氪”(微信 ID :digital36kr),期待您的到来。

相关推荐

复制特斯拉:氢燃料电池的能源革命

氢燃料电池车亟待市场化,质子交换膜产业如何发展?

国产大功率电堆创行业纪录 骥翀氢能燃料电池金属板电堆达到137kW

氢能源能源真有马斯克说的那么糟糕吗?

研发氢燃料电池电堆和核心零部件,「锋源科技」通过深层“自主化”提高产品性价比

研发氢燃料电池电堆,「骥翀氢能」想提高氢能源汽车落地效率

提供新能源汽车氢燃料电池电堆解决方案,「骥翀氢能」获数千万天使轮融资

「新研氢能」获超亿元A轮融资,加速氢燃料电池产业化进程

推开万亿氢能赛道的第三重门——氢能源车

新能源汽车加速氢能产业发展 骥翀氢能发布第一代金属双极板燃料电池电堆

网址: 以关键部件国产化和量产化破解成本难题,燃料电池膜电极发展现状 | 未来能源创投风向标 http://www.xishuta.com/newsview65541.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158