海外营收一年翻8倍,呼吸机龙头今日IPO

2021年6月14日,外媒一则召回信息的发布成为呼吸机领域的重磅新闻。

因其部分呼吸机设备中使用的聚酯基聚氨酯(PE-PUR)消音泡沫在清洁不当或高温环境下会对用户造成健康问题。在一年时间内,飞利浦超过500万台设备被召回或维修。

这一事件带来的研发销售消减与市场短暂出现的供应缺口,给予了同行前所未有的机遇。国内家用无创呼吸机及通气面罩龙头企业怡和嘉业便是其中的受益者之一。

据招股书数据,在2020年,怡和嘉业曾因新冠疫情期间的睡眠呼吸机需求抑制而出现大幅营收下滑,但到了2021年,飞利浦的主动召回给予了怡和嘉业空前的出海机遇。抓住机会的怡和嘉业一举将其北美营收翻了8倍,由2200万元升到17800万元,北美区也成为怡和嘉业的第一大市场。

怡和嘉业各区域营收分布

2022年11月1日,处于发展上升期的怡和嘉业再度迈出里程碑式的一步。这家企业将以119.88元/股的发行价格在登陆创业板,正式步入二级市场。

在新阶段之下,怡和嘉业若要续写过往的成功经历,风险在哪?机遇又在哪?

赛道黑马,怡和嘉业喊出57倍PE

如国内大多数医疗器械公司一样,20年发展,怡和嘉业一直维持着缓慢上升的势态,从国内市场的打磨步入全球多区域的商业化探索。从单一的睡眠监测产品发展为多元睡眠呼吸体系。

其两次重大变化都发生在2020年后。一是飞利浦召回事件,使得怡和嘉业的海外业务扭转了需求下滑的颓势,持续突飞猛进。另一次则是新冠肺炎疫情。

缺氧是COVID-19表现出的一种常见反应。在由轻症患者向重症转变的过程中,患者通常会发生由呼吸增快进展为呼吸困难、呼吸深快、费力,且常常感到胸廓紧束、严重憋气。此外,缺氧还会引起发绀,并且常伴有烦躁、焦虑、出汗等。

COVID-19带来的影响使得国内外医院个人对于呼吸机需求陡增。对于轻症患者来说,呼吸机可以进行无创通气以保证患者的氧合,且减少医务人员工作量降低感染风险;对于重症患者而言,当患者使用高流量鼻导管氧疗或无创通气短时间(1-2 小时)内病情无改善甚至恶化时,也应及时进行气管插管和有创呼吸机通气。

持续不断的疫情促使呼吸机产业完成了产品快速推广。在疫情最严重的3-4月,一款呼吸机的价格甚至连涨数万元。

呼吸机需求的陡增使得怡和嘉业2020年国内营收从5187万翻倍至13121万,营收增长118.37%,毛利率从43.24%增至64.87%。

目前而言,人们对于呼吸机的重视程度并没有消减。无论是普通居民对于潜在疾病发生的担忧,还是公卫体系对于未来传染病的未雨绸缪,都在推动市场进一步购置呼吸产品。

从招股书可以看到,2021年怡和嘉业的每一项业务均保持着增长,家用无创呼吸机的增幅达到22.5%,超过行业15.5%的市场规模增速。

怡和嘉业营收构成

总的来看,借助于国内家用无创呼吸机市场的蓬勃发展与海外市场的替代机遇的合力,怡和嘉业驶入了发展的快车道。

根据沙利文的资料,怡和嘉业在2020 年中国家用无创呼吸机市场销售额排名第三,仅次于国际品牌飞利浦伟康及瑞思迈;在2020年中国家用无创呼吸机出口销售额方面,国内排名前三的企业分别为怡和嘉业(40.5%)、鱼跃医疗(35.9%)和融昕医疗(19.2%),怡和嘉业占据了超过三分之一的出口市场份额。经过2021年至2022年的迅速发展,怡和嘉业的市场份额还将进一步上升。

不过,尽管在国际市场中奠定了自己的位置,又在市场中得到资本的加持,怡和嘉业仍在上市过程中遭到部分机构的质疑。

有投资人认为,怡和嘉业借助56.75倍的市盈率给予了自身76.72 亿元的市值,相较于中证行业33.1 倍的平均市盈率,这个价格有些太高了。

高速发展面前,专利纠纷需着手处理

关于市值的质疑并非空穴来风,怡和嘉业的锦绣前程面前,仍有两个问题需要着手处理。

首先是专利问题。

当怡和嘉业开始在海外市场开辟疆土,便意味着与瑞思迈、飞利浦伟康等国际巨头展开正面的商业交锋。

最先发难的是瑞思迈。2013 年5月以及2016年4月,瑞思迈先后向美国南加州地区法院提起诉讼,起诉怡和嘉业和3B公司(怡和嘉业美国经销商)于美国销售的呼吸机、面罩产品侵犯其专利权;

2013 年 5 月、2013 年 7 月以及 2016 年 4 月,瑞思迈又先后向美国国际贸易委员会(ITC)依据美国《1930 年关税法》第 337 节提起了指称怡和嘉业和 3B 公司在进口贸易中不公平竞争行为的调查申请(337 调查)。

战线从美国一直烧至德国,最后还延伸至中国。在德国,瑞思迈以怡和嘉业侵犯其鼻垫面罩、呼吸机专利权为由提起相关专利诉讼;在中国,瑞思迈以怡和嘉业专利无效、侵犯呼吸机专利为由提起相关专利诉讼。

在三个国家长达4年的22条诉讼中,绝大部分中以怡和嘉业胜诉或达成和解协议中止,仅1起在德国发起的诉讼怡和嘉业败诉,法院作出针对怡和嘉业涉诉产品(一款家用呼吸机产品)的永久禁令。

对于这一案件,怡和嘉业给出的解释是采用了消极策略应对,毕竟该案件的终结时间为2014 年 6 月 14 日,距离涉案专利EP0661071B1期满终止不足六个月(2014年11月27 日),怡和嘉业没有必要为了这六个月一直争下去。

尽管法庭上的怡和嘉业不断胜诉,但瑞思迈的诉讼打法仍延缓了怡和嘉业的海外扩张速度,并让其在财务与品牌上付出了很多精力。

专利战最后以和解协议暂告一段落。2017年1月,怡和嘉业与瑞思迈签订协议,在协议生效之日起至2021年12月31日止的期间内,双方均不得提出包括专利诉讼、专利无效和专利异议等专利挑战。整个过程中,瑞思迈花费了3500多万元用于诉讼,换来了四年的安宁。

如今和解协议已过,怡和嘉业也表示再无核心产业与瑞思迈存在专利纠纷。只是对于投资人而言,怡和嘉业日益成长的海外业务仍将面临诸多竞争,这便意味着仍有陷入纠纷的可能。

其次是研发问题。

尽管怡和嘉业已在国内外搭建起拥有充分抗风险能力的经销商网络,但在产品研发方面,这家企业还有需要补足的环节。

据招股书数据显示,怡和嘉业呼吸机的核心零部件、核心原材料均为外采,仅核心软件进行自主研发;核心耗材的排期零部件、安全阀、衬垫、头带等也均使用外采模式。

这意味着该企业在技术壁垒方面存在一定风险,设备价格与供给将随上游零部件的波动而波动,较为依赖供应链的稳定性。

家用无创呼吸机、医用呼吸诊疗产品的核心零部件、原材料、软件采购模式

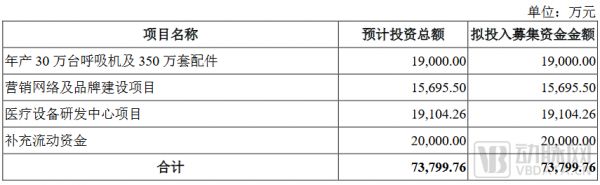

从怡和嘉业2020年制定的募集资金的主要用途看,下一阶段怡和嘉业在医疗设备研发方面将投入19104万元,略微超过了扩充产线所投入的19000万元,或能一定程度上解决当前阶段面临的短板问题。

怡和嘉业资金用途

探索新通路,ToC发现潜在机遇

从怡和嘉业2021年的生产情况看,怡和嘉业的呼吸机产业已至30万台,产量超过35万台,伴随新资金的流入,怡和嘉业的产能产量必将进一步大幅提升。

新增的产能产量流向哪里?以美国为首的外海市场与国内的C端均是其重要方向。

据怡和嘉业招股书显示:“2022年以来竞争对手产品召回事件影响持续,美国市场对公司产品需求进一步提升。公司预计2022年1-9月营收为10.18亿元至10.48亿元,同比变动124.43%至131.04%;预计归母净利润为2.62亿元至2.79亿元,同比变动120.91%至135.26%。”

简而言之,怡和嘉业将继续抢占对手落下的市场,而与美国经销商3B公司建立的合作纽带将成为新增营收的主要载体。

同样不能忽视的是怡和嘉业在欧洲市场的建树。两年时间,怡和嘉业在这一市场的营收也由2909万元升至7306万元。拥有美国市场的成功经验,怡和嘉业有望在欧洲市场更进一步。届时,怡和嘉业的海外收入比例或将超过75%。

To C的健康管理是怡和嘉业增长的第二曲线。在怡和嘉业的愿景中,便是要把自己打造成为全球呼吸健康管理的首选平台,由完全的医疗器械公司完成向器械&互联网医疗的转型。

怡和嘉业现有的市场地位无疑能够支持这一决定,加之人口老龄化程度不断提升,以及慢性病人群的扩大,呼吸疾病患者对于优质呼吸机产品的需求越来越广泛。怡和嘉业极有可能在呼吸&睡眠健康管理这一蓝海领域之中取得建树。

而互联网医疗概念的加持或能一定程度的解释怡和嘉业给出的高PE,但这些潜在的能力是否能够变现,我们需要时间来做论证。

本文来自微信公众号“动脉网”(ID:vcbeat),作者:赵泓维,36氪经授权发布。

相关推荐

海外营收一年翻8倍,呼吸机龙头今日IPO

春立、爱康一年涨10倍、8倍,骨科赛道还能更牛吗?

华为再下一城,300亿的5G龙头即将IPO

产能、现货、高门槛!中国呼吸机厂商闯关海外市场

核酸检测撑起一个IPO,一年营收17亿,市值37亿

价格翻8倍,虚假繁荣的共享充电宝真盈利了?

微博借钱绑上粉丝经济?为爱豆打榜,借款8000点赞数翻8倍

中国公司井喷式赴美上市,是去年8倍,热情堪比2000年

净利润一年翻十倍,跟谁学是下一个好未来吗?

3家IPO,7家交表,多个龙头营收骤增,AI医疗迎来盈利时代?

网址: 海外营收一年翻8倍,呼吸机龙头今日IPO http://www.xishuta.com/newsview65571.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94927

- 2人类唯一的出路:变成人工智能 19043

- 3报告:抖音海外版下载量突破1 18745

- 4移动办公如何高效?谷歌研究了 18288

- 5人类唯一的出路: 变成人工智 18141

- 62023年起,银行存取款迎来 10105

- 7网传比亚迪一员工泄露华为机密 8149

- 8顶风作案?金山WPS被指套娃 7086

- 9大数据杀熟往返套票比单程购买 7035

- 10五一来了,大数据杀熟又想来, 6675