润阳股份冲刺IPO,坐拥光伏“风口”却陷“增收不增利”怪圈

现在一提到投资,大家第一时间想到的就是新能源,而一说到新能源,第一反应就是光伏。

的确,在“碳中和”背景下,搭乘高价多晶硅和市场需求火爆的“东风”,光伏行业发展迅猛。截至2021年末,全球光伏累计装机容量926GW,2017年至2021年新增装机容量年复合增长率达到13.62%,并根据国际可再生能源署(IRENA)预测,2030年、2050年累计装机目标将分别为目前的5.62倍和15.12倍。

如今,火热的光伏赛道或再度迎来一位玩家。

据深交所消息,创业板上市委员会定于11月3日召开2022年第76次上市委员会审议会议,将审议江苏润阳新能源科技股份有限公司(以下简称“润阳股份”)等首发事项。

润阳股份之所以备受市场关注,不仅因为身处高景气度光伏行业,还因融资金额高达40亿,远高于其他公司。

而要问一家公司为何要上市,融资是主要目的之一。

据悉,润阳股份拟将此次募集资金约62.5%用于“年产5万吨高纯多晶硅项目”、“年产5GW异质结电池片生产项目”,剩余37.5%用于补充流动资金。

不难看出,润阳股份是缺钱了。

古人云,“君子爱财,取之有道”,但润阳股份似乎忘记了祖训,2019年至2021年因融资渠道少、资金链紧张等原因,竟发生了如转贷、无真实交易背景的票据流转、个人卡收支款项等内控不规范的行为。

事实上,行业老三润阳股份光鲜亮丽的背后,早已千疮百孔,双经销模式饱受质疑,更是一度被认为是巨头代工厂,高达80%以上的资产负债率该如何调降,IPO会是解决资金困境的好方法吗?

光伏行业未来要变天了?

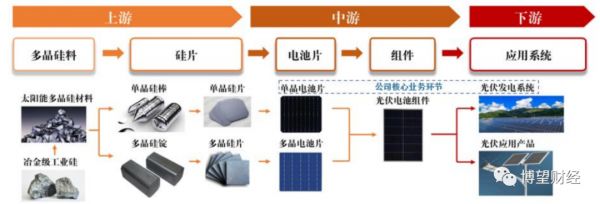

光伏产业链主要包括多晶硅料、硅片、电池片、组件、应用系统等多个环节。其中上游包括太阳能级多晶硅、单晶硅棒/多晶硅锭、硅片的生产;中游包括电池片、组件的生产;下游为光伏发电系统建造运营以及光伏应用产品制造。

资料来源:润阳股份招股说明书。

太阳能电池片产业规模随光伏行业扩张同步扩大,集中度持续提升。根据中国光伏行业协会(CPIA)统计,2021年全球晶硅太阳电池片产量同比增长37.03%至223.9GW,其中我国太阳能电池片产量更是同比大幅增长46.90%至197.9GW,占比逾88%。

资料来源:润阳股份招股说明书。

在“碳中和”目标下,根据中金公司预测,2060年国内光伏年需求有望达到700GW,累计超过1.4万GW,较2019年末累计装机规模增长70倍;如果考虑海外需求则市场空间甚至会达到2400-3000GW/年,是2019年装机容量的20-25倍。

此外,在多国“碳中和”目标、清洁能源转型及绿色复苏的推动下,长江证券研究所预测,2022-2025年中性情形下全球光伏新增装机容量分别为218GW、278GW、356GW和456GW。

电池片是决定组件效率和成本的核心器件,对于光伏发电成本下降具有关键性的作用,其中PERC电池成为市场主流。

一方面,随着连续多根单晶拉制技术和金刚线切割技术的应用,单晶硅片成本不断下降,推动单晶电池成本下降,根据CPIA统计,2021年度我国单晶硅片市场占比达到约94.5%。另一方面,PERC技术具有高效率、低成本的高性价比优势,市场占有率在2021年达到91.2%,已成为当前业内主流技术。据CPIA预测,2022-2025年单晶PERC电池仍是主流产品,至2025年PERC电池的市场占有率将保持在50%以上。

资料来源:润阳股份招股说明书。

至于未来PERC电池的市场占有率为何会下降,又会被谁替代,招股书中给出答案。

IBC、HBC等N型技术路线或钙钛矿等非晶硅技术,被称为“未来技术”,即虽然能够实现理论上更高的转换效率,但尚处于实验和验证阶段,短时间不具备产业化应用的可能性。根据CPIA预测,N型单晶硅片的市场占比将从2021年的4.1%迅速增长到2025年的25%,到2030年占比将接近50%。

资料来源:CPIA,《中国光伏产业发展路线图(2021年版)》。

润阳股份成立于2013年,是一家高效太阳能电池研发及制造商,产品有PERC电池、多晶电池、单晶电池等,处于行业中游。值得一提的是,不同于隆基绿能、通威股份、晶科能源等巨头采取产业链垂直一体化,润阳股份专注于太阳能电池研发单一赛道,通过与巨头形成错位竞争,巩固市场地位。

结果是喜人的,根据PV InfoLink的统计,2020年至2022年1-6月润阳股份电池片年度销量均位居全球第三名,产能规模也迅速扩大,期间电池片产能和产量复合增长率超过85%,其中单晶PERC太阳能电池片产能达到22GW。

就目前来看,润阳股份和通威股份(600438.SH)、爱旭股份(600732.SH)等巨头未来在N型电池领域必有“一战”。

深知此道理的同行,已经开始着手布局,不少甚至量产在即。以通威股份为例,今年上半年在实现保山、包头再扩产40万吨硅料,为N型电池量产在即提供基础保障;爱旭股份也紧追不舍,通过成立子公司赛能,开始专注自研ABC电池迎接N时代。当然,润阳股份也有所动作,此次募集资金部分将用于升级N型电池技术。

双经销本质就是委托加工?

身为行业老三,润阳股份却增收不增利。

凭借巨大的销售量,推动润阳股份营收由30亿元快速增至2021年的106亿元,复合增长率高达87%。

当然,营收的飞速增长与润阳股份的主要客户及供应商不无关系。2019年至2022年上半年润阳股份前五大客户包括晶科能源(688223.SH)、隆基股份(601012.SH)、天合光能(688599.SH)等市值超千亿元的光伏行业龙头。

但值得一提的是,上述重要客户兼具两种身份,不仅是润阳股份的客户,还是其供应商。期间润阳股份向前五大供应商采购金额约分别占比82.39%、76.74%、67.05%和74.07%。

这种“怪像”被润阳股份合理的解释为:公司存在向大型光伏一体化生产商采购硅片同时销售电池片的双经销业务模式。在这种业务模式下,客户将一批原材料销售给公司的同时,与公司约定在完成生产后,需将对应规模的产成品销售给客户。具体到润阳股份,就是客户提供硅片、硅棒给公司,公司生产成太阳能电池片后,再销售给客户。

对于该模式存在的原因,润阳股份表示,“公司主要产品单晶PERC电池片的市场价格受原材料单晶硅片价格影响较大,为保证单晶硅片的稳定供应,同时应对单晶硅片价格波动风险以提前锁定利润,公司选择与大型光伏一体化生产商进行双经销业务合作,既保证了双方原材料供应链的安全与稳定,又实现了稳定的盈利。”

属实,润阳股份盈利能力较为稳定,归母净利润持续在2.4亿元~5.2亿元低位徘徊。但可想而知,这恐怕并非润阳股份想要的结果吧。

可即便如此,对于不拥有完整定价权的润阳股份,又能做些什么?

尽管双经销模式好处“颇多”,但这是以放弃完整定价权换来的。要知道,润阳股份的定价原则为:仅能在硅片采购价格上浮一定价差,这就必然决定了其不具备完整的电池片销售定价权,同时因为由客户提供主要原料,并对供应量有一定规定。从本质上来看,双经销模式有委托加工模式之嫌,这也就意味着,润阳股份沦为代工角色。

虽然其他光伏巨头也偶尔会采取委托加工模式,但都是在自身电池片产能不足或基于成本考虑。若长久如此,润阳股份市场空间会被逐渐挤占。

当然,润阳股份也没有坐以待毙,开始实施“嵌入式”的一体化发展战略,上游筹建硅料产能,下游发展光伏电站业务,试图打通产业链上下游。

频频陷入流动性危机,真的这么“缺钱”吗?

如果说润阳股份业务模式的改变需要长期规划,可以暂时不予理睬,但“缺钱”问题迫在眉睫,急需处理。

据招股说明书显示,2019年至2022年6月底润阳股份资产负债率分别为78.84%、75.48%、81.39%、81.99%,居高不下且呈上升趋势;流动比率和速动比率均小于1倍,周转效率不佳。

截至今年6月底,润阳股份账面的货币资金仅26.9亿元,但流动负债高达104.58亿元,资金缺口巨大。

当然,润阳股份此前也曾出现过流动性危机,但解决方式不合规,因此还涉及财务内控不规范的风险。

据招股说明书显示,2019年至2021年迫于融资渠道少、资金链紧张等原因,润阳股份发生了如转贷、无真实交易背景的票据流转、个人卡收支款项等内控不规范的行为。其中,为平衡部分子公司短期资金需求,润阳股份与润阳悦达、润阳建湖、上海矽桓、无锡海博瑞等4家子公司的发生无真实交易背景的票据流转总额合计近5亿元。

资料来源:润阳股份招股说明书。

此外,在经营上,润阳股份还动用了关联方供应链融资服务。润阳股份通过悦达新实业、悦达供应链等11家关联方为其提供供应链融资服务。具体操作上,关联方作为供应链融资中间商向原材料供应商采购硅片或银浆后直接销售给润阳股份,润阳股份付给融资商一定的融资费,以延长款项结算周期、缓解资金压力。

真的很“缺钱”的润阳股份急需IPO回血,若上市进程受阻,必将会伴随较大的资金压力。

本文来自微信公众号“博望财经”(ID:BowangCaijing),作者:恒心,36氪经授权发布。

相关推荐

“光伏新秀”润阳股份自曝融资“黑历史”,与客户披露数据“打架”|IPO速递

中通Q3净利同比降5.2%?快递产业增收不增利的怪圈何解?

微导纳米三度IPO:公司增收不增利,前五大客户集中度过高

舒华体育IPO:增收不增利、研发投入不足3%,数字化转型后劲不足

千亿营收,200亿+利润,通威股份问鼎新“光伏之王”

“全球光伏之王”通威股份:前三季度营收破千亿大关

梦洁股份的杠杆游戏

增收不增利,人造板行业盈利能力减弱,佳诺威寄望扩产突围|IPO速递

又见AI独角兽流血IPO,第四范式三年半累亏30亿

光伏产业再出发:变幻的市场,不变的逻辑

网址: 润阳股份冲刺IPO,坐拥光伏“风口”却陷“增收不增利”怪圈 http://www.xishuta.com/newsview65729.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94998

- 2人类唯一的出路:变成人工智能 19666

- 3报告:抖音海外版下载量突破1 19423

- 4移动办公如何高效?谷歌研究了 18901

- 5人类唯一的出路: 变成人工智 18773

- 62023年起,银行存取款迎来 10172

- 7网传比亚迪一员工泄露华为机密 8253

- 8五一来了,大数据杀熟又想来, 7262

- 9顶风作案?金山WPS被指套娃 7129

- 10大数据杀熟往返套票比单程购买 7075