鲍威尔再次击碎了市场幻想

隔夜,美股市场波动极为剧烈。

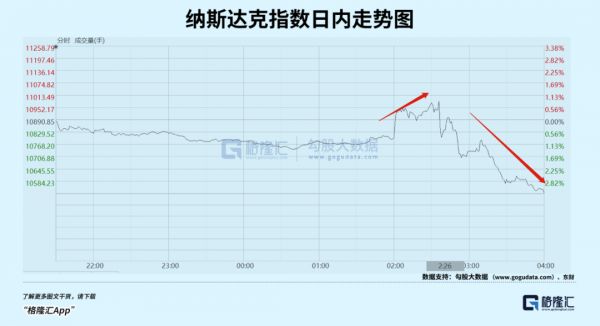

北京时间2点半前后,纳斯达克指数一度上冲近1%,后快速回落,收盘大跌3.36%,现价再次逼近前期新低。除此之外,美债市场10年期收益率再度攀升至4.1%高位,美元指数再度冲上112高位。

今日,亚太市场受此影响,再度呈现疲软状态。港股经历了2日大阳之后再度大跌,恒生科技指数暴跌近4%,恒生指数大跌逾3%。A股也出现小幅回调。

当然,令全球市场波动如此剧烈的原因是美联储议息会议结果出炉以及鲍威尔在新闻发布会上的讲话,给市场传递了货币政策等方面的重磅信号。要知道,美联储作为全球央行的央行,货币政策动向可以影响全球金融市场的方向,包括股票、债券、大宗、汇市等等。

我们也不妨从这些议息声明以及老鲍的讲话,梳理一下未来一段时间投资的大方向。

01、鹰王

11月3日,美联储正式宣布将联邦基准利率提升75BP至3.75%-4%。

自今年3月以来,美联储已连续6次加息,累计加息375BP,为自1981年以来最为密集与最大幅度的加息。目前,利率水平已升至2008年1月以来最高位。

在本次议息会议声明中,增加了两条不同的表态:第一,未来会继续加息——为了保持货币政策立场有足够的限制性,让通胀能随着时间推移回落至2%,政策利率的目标区间持续上升是适宜的。

第二,在确定未来加息路径时,美联储将考虑此前货币政策紧缩的累积影响,以及货币政策对于经济活动、通胀、金融发展等方面影响的滞后性。鲍威尔在新闻发布会也称,最快将在下一次会议或之后的会议上放慢加息步伐,并称通胀下行并非美联储放缓加息的必要条件。

这暗示美联储的货币政策既要控制通胀,还要防止过度紧缩货币以免发生经济、金融方面的重大风险。

议息会议声明在市场看来,非常符合市场近日YY的幻想:美联储会因为经济衰退等重大风险而延缓,乃至暂停加息的转向。这在市场看来略显鸽派。但在接下来的新闻发布会上,鲍威尔再次上演“鹰王”的一面,彻底击碎了市场的幻想。

鲍威尔说到,随着政策利率已升至4%,未来比加息的速度更为重要的是加息的高度和持久度。鉴于就业与通胀数据依旧强劲,未来利率的高点将更高,利率停留在高位的时间也将更长。

9月的议息会议上,美联储给了一个2023年的利率高点的预期中值4.6%。如果按照那个预期来算的话,12月加息75个基点,亦或是12月加息50个基点以及明年2月加息25个基点,就将完成本轮加息。但未来利率高点还会更高,意味着本轮利率终点将要冲击5%及以上的水平。以及鲍威尔暗示加息持久度更久,均大幅超出市场预期。

另外,鲍威尔还称,最快将在12月放慢加息步伐。这也是略显鹰派的表态,因为市场在会议之前一直憧憬美联储可以给出12月明确放缓加息,即50个基点的鸽派指引,但最终落空了。

下一次会议是12月14日,还有两次通胀数据以及两次非农数据,加息50个基点亦或是75个基点的概率均不低。

02、影响

在美联储此次加息之前,全球金融市场已经出现了不少类似2008年雷曼时刻的一些重大风险事件,包括英国养老金、瑞士信贷、日元国债与汇率市场、欧洲能源市场等等。虽然经过多国的紧急救市,系统性风险爆发暂时被压制,但引爆雷管的引线依旧没有拆除。

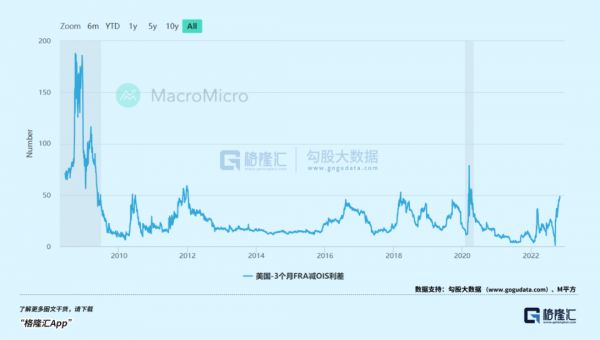

在美联储本次实质性加息以及12月即将到来的加息之后,这些雷曼式的黑天鹅将会有更大的可能被引爆。目前,FRA(远期合约利率掉期,参考3月期LIBOR)-OIS利差已经飙升至48.7点,创下2020年3月爆发系统性风险前的水平。该指标代表出借资金无法归还的违约风险,息差扩大暗示银行不愿出借资金,被视为全球银行体系信贷压力上升的表现。其中不仅反映了交易对手的信用风险,也隐含了市场流动性风险。随着美联储进一步提高利率,金融系统发生“美元荒”的概率会继续增加。

美联储利率水平已经去到了4%,会给经济带来更大的灭活作用。第三季度,美国经济环比增长2.6%,扭转了前2个季度继续下降的趋势,重回正增长,暂时结束“技术性衰退”。但拆分看,2.6%增长的背后全靠大量出口能源吸血欧洲而来。三季度出口环比增长14.4%,出口增加863亿美元,进口下降703亿美元,净出口对于经济增长的贡献高达2.8%。

但美国三季度经济表现“强劲”,并不可持续。因为欧洲经济将进入滞涨状态,对于能源在内的各种需求都在放缓。三季度,欧元区第三季度经济环比增长仅0.2%,较二季度的0.8%大幅放缓。其中,德国环比增长0.3%,法国和西班牙为0.2%,比利时、拉脱维亚、奥地利等多国已经陷入了负增长状态。

三季度的经济指标有些滞后,未来经济表现可以更多参考前瞻性指标——PMI。10月,欧元区综合PMI仅仅47.1,制造业PMI为46.4(持续9个月下降),服务业PMI为48.2(持续6个月下降),均陷入50荣枯线以下,说明欧元区经济将在四季度快速坠入更大的泥潭之中。

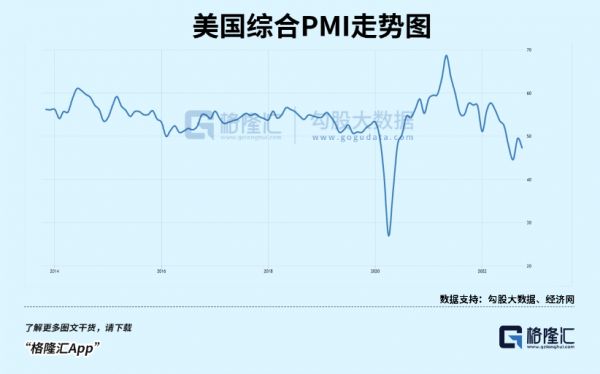

美国经济也一样。10月综合PMI为47.3,服务业PMI为46.6,均已滑落至50荣枯线以下。制造业PMI为50.4,也是有较大幅度的下滑,且逼近50。

另外,美国大幅加息导致30年期按揭抵押贷款飙升至7%以上,快速冷却了房地产市场。9月,美国成屋签约销售指数环比大降10.2%,远超市场预期的5%,为连续第四个月录得负值,创2020年4月以来新低。

种种迹象表明,欧美经济在今年四季度将会有一个明显的下滑趋势。这会给企业盈利表现,尤其是全球化的美科技巨头造成很大的压力。

FANNG中,四个巨头已经相继爆雷。其中,奈飞高点回撤60%,最大回撤幅度高达76%。Facebook从高点回撤超过76%,现市值仅有2400亿美元,成为5大科技巨头里面暴雷最严重的。谷歌也从高位回撤41%。还有亚马逊,回撤幅度也超过50%,市值仅9400亿美元。苹果是最后的倔强,回撤幅度仅20%。

几大巨头的业务多为广告、电商以及高端消费品,在全球经济持续萎靡的大背景下,业绩受到冲击的程度和烈度会比必要消费品要大得多。

在我看来,随着欧美经济在四季度和明年一季度的快速下滑,FANNG的业绩还没有见底,市场对此的定价并不充分。而这5大巨头占美股纳指、标普500的权重较大,从这个维度看,美股的下跌大势应该还没有结束。

03、尾声

除了金融市场外,美联储激进加息还将对全球楼市造成不小打击。据华尔街见闻,美国方面,房价跌速已经创下13年来最快水平,英国房价出现了15个月以来的首次下跌,瑞典房价跌速创下至少10年来的最快水平。另外,韩国方面,房价连续9个月下跌,上半年公寓成交量较去年同比大幅下滑50%以上。澳大利亚8月房价下跌1.6%,创新1983年以来最大单月跌幅。

从该次会议来看,美联储的货币紧缩还远未结束,叠加欧央行被迫跟进激进加息(10月欧元区通胀10.7%,创历史最高记录),全球货币流动性还会有一个快速下降的过程。而全球金融市场现目前已经处于一种相当脆弱的状态。一旦利率加到某一个台阶之上,量变引发质变,就更容易引发雷曼式黑天鹅。最后,还是那句话,请紧好安全带,谨慎驾驶。

本文来自微信公众号“格隆汇APP”(ID:hkguruclub),作者:墨羽枫香,36氪经授权发布。

相关推荐

鲍威尔连续出席三场听证,Tiktok、华为禁令频现转机

收盘:鲍威尔称将继续加息,美股收低道指跌逾500点纳指下挫3.4%

最前线 | 直击新款iPhone发售现场:11 Pro暗绿最受欢迎,黄牛市场加价千元

上市一周年 小米“过冬”:雷军抛掉“速胜幻想”

李晓:抛弃经济全球化幻想,警惕全球化的“去中国化”

这五大科技趋势,曾存在于幻想,终有望成为现实

幻想破灭,奈飞如何才能突破困境?

朝我开枪: Libra国会大考暴击扎克伯格

直击企业刚需,富途发布 IPO 分销与 ESOP 一站式服务

正在直播 | 苹果的浴霸iPhone发布会,36氪带你一线直击

网址: 鲍威尔再次击碎了市场幻想 http://www.xishuta.com/newsview65762.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94963

- 2人类唯一的出路:变成人工智能 19337

- 3报告:抖音海外版下载量突破1 19054

- 4移动办公如何高效?谷歌研究了 18573

- 5人类唯一的出路: 变成人工智 18435

- 62023年起,银行存取款迎来 10137

- 7网传比亚迪一员工泄露华为机密 8198

- 8顶风作案?金山WPS被指套娃 7105

- 9大数据杀熟往返套票比单程购买 7050

- 10五一来了,大数据杀熟又想来, 6947