Q3,PE巨头们白干了

文/陶辉东

近日,黑石、KKR陆续披露了2022年三季报,黑石净收入只有区区370万美元,KKR则净亏损9160万美元。2022年基本已经预定是自2008年以来最惨淡的一年。

但是,这只是PE老大哥们的A面。拨开表面的亏损,黑石、KKR们在2022年实际上仍然保持着高速扩张的势头,规模继续增长,管理费收到手软。从某种角度而言,它们对这轮资本寒冬近乎于免疫。

全线亏损的一个季度

先细看一下巨亏是怎么来的。

财报显示,黑石集团三季度总收入仅10.58亿美元,同比下降了83%。降幅如此巨大第一个原因是2021年是罕见的大牛市,黑石创下了历史上最好的业绩,因此基数较高。

第二个原因,是黑石在三季度录得了9.2亿美元的投资亏损。这是黑石连续两个季度出现巨额投资亏损了,2022年二季度黑石已经亏了12亿美元。

苏世民在声明中表示,“第三季度表现出了挑战性的市场环境,主要以风险厌恶情绪和股价的波动主导。我们的盈利状况也不可能摆脱全球股市急剧下跌的影响。”

KKR没有单独披露投资收益,但三季度的资产管理收入1.01亿美元,同比下滑了95%,主要原因也是投资组合的价值下降。因为资管收入的下降带动KKR三季度总收入同比下滑58%,仅为18.6亿美元。

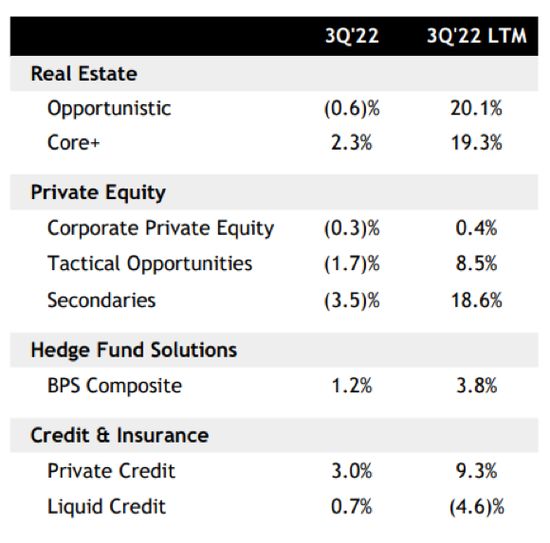

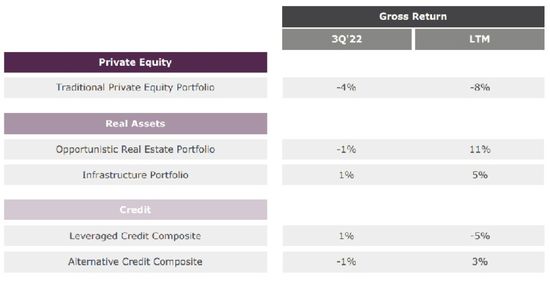

细看各业务板块,它们的亏损大部分都来自私募股权业务。尤其是KKR,其私募股权投资组合在三季度贬值了4%,过去一年更是贬值了8%。

黑石各板块的投资业绩

黑石各板块的投资业绩  KKR各板块的投资业绩

KKR各板块的投资业绩 国内的VC/PE们都在喊“退出难”,实际上黑石、KKR也在被同样的问题困扰。因为2022年美股IPO市场严重缩水,退出成为PE们的一个大问题。2022年三季度黑石私募股权板块退出金额仅53亿美元,而2021年同期是108亿美元,下降了足足一半。退出不畅,那就只能看着投资组合不断贬值。

黑石越来越依赖管理费了

但是,在账面的盈亏波动,这些PE老大哥们实际上有很强的韧性。它们自2016年以来的强劲的规模增长势头并没有被寒冬所打断。

首先说说规模之王黑石。2022年三季度黑石的AUM又增长了100亿美元,创下9510亿美元的新高,继续向着万亿美元的目标迈进。苏世民在财报会上自豪的表示:“大多数专注于流动性市场的基金管理公司的AUM都在下降,但我们仍在继续增长。”

管理规模的增长推动黑石的管理费收入继续上涨。三季度黑石与费用相关的收益(包括各业务线的管理费、交易/咨询及其他费用净收入)同比增长51%至12亿美元,是黑石上市以来第二好的季度仅次于疯狂顶点的2021年四季度。

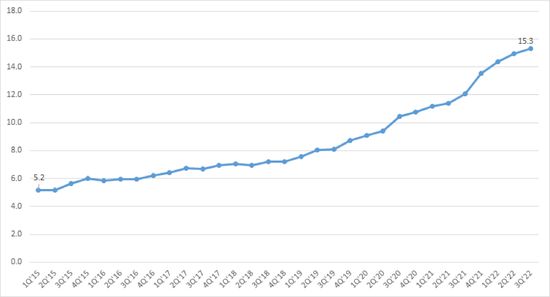

实际上,2021年下半年全球并购交易空前活跃,黑石赚取了大量的交易、咨询费用,这种收入周期性较强。而如果剔除交易/咨询费用,只看管理费收入,黑石的表现完全不像是在市场寒冬,因为它仍在继续创新高。

2015-2022黑石基本管理费收入(季度),单位:亿美元

2015-2022黑石基本管理费收入(季度),单位:亿美元 不仅2022年如此,黑石管理规模和管理费的增长长期以来几乎完全免疫于资本市场周期的影响。从2015年Q1到2022年Q3,黑石的管理费收入每个季度都是正增长,这大概就是顶级PE最牛的地方。

因此,对于黑石这样的PE公司,与波动剧烈、难以预测的净利润相比,投资者往往更关心另一个指标,那就是fee-related利润(与费用收入相关的利润)。在管理费增长的推动下,黑石的fee-related利润同样常年保持着稳健的增长。三季度,黑石的可分配收益有86%来自fee-related利润。

如果把时间拉长来看,fee-related利润在黑石的总可分配收益中的占比呈明显的上升势头。在2015年、2016年,黑石的可分配收益大约有一半来自fee-related利润,而2020年之后这一比例已经上升至了80%左右。

黑石的fee-related利润占可分配收益的比重,呈波动上升之势。

也就是说,随着黑石的管理规模告诉增长,其利润来源正在变得越来越依赖管理费。都说PE是一门收管理费的生意,黑石正是在完美的践行这一点。

很多一级市场投资人对靠管理费维生有一种不耻,认为这是没本事的表现。但从二级市场投资者的角度而言,黑石稳步增长的管理费收入,证明了PE的商业模式其实非常棒,它有着非常强的抗周期能力。

KKR也开始去PE化

不光是黑石管理费收到手软,KKR也不遑多让。

KKR在2022年的募资同样强劲,截至三季度末KKR的AUM已经上升至4960亿美元,同比增长8%,同样创历史新高。由于2022年以来股权等资产价格的普遍下降,这一增长率实际上低估了KKR的规模增长。如果看FPAUM(付管理费的AUM),KKR的管理规模增长率高达14%。

因为更依赖PE业务,KKR在AUM上一直无法与黑石相提并论。但2022年的KKR发力房地产基金取得了丰硕成果,AUM正在快速攀升。以至于,如果抛开账面亏损不谈,KKR的三季报业绩可以用亮眼来形容。

最吸引眼球的就是管理费收入。三季度KKR的管理费收入达到了6.7亿美元,同比增长了20%。前三个季度,KKR的管理费收入总计19.5亿美元,同比增长了32%。相应的,KKR前三季度fee-related利润为16.1亿美元,同比增长18%。

在管理费大幅增长的情况下,KKR的fee-related利润占可分配收益的比重也来到了60%以上,这是KKR在2022年最大的业绩看点之一。

而KKR这一亮眼成绩的取得,基本上是靠以房地产基金为主的实物资产业务板块。KKR传统的私募股权业务在2022年实际上是收缩的。三季度KKR的私募股权业务的募集规模仅10亿美元,AUM甚至出现了环比4%的下降,同比也仅增长了2%,基本上是停滞状态。

相比之下,KKR的实物资产业务板块AUM环比增长4%,同比更是暴增48%之多!三季度,KKR的不动产基金新募集了60亿美元的资金,是私募股权基金募资额的6倍。相应的,KKR的实物资产业务板块管理费收入同比增长44%,费用相关收入则同比增长了72%,已经是KKR收入增长的绝对引擎。

虽然私募股权目前仍然是KKR的第一大业务板块,但短短三年间,实物资产业务就已经从无足轻重发展到可以与私募股权业务分庭抗礼。在2022年KKR的私募股权业务出现收缩的情况下,实物资产业务更是扛起了KKR的增长大旗。在这样的势头之下,KKR很可能在不久的将来也会像黑石一样,实物资产业务的规模超过PE业务。

相关推荐

Q3,PE巨头们白干了

前三个季度净利增速超60%,海尔智家为何能领跑国内白电三巨头?

扫货写字楼,PE巨头黑石开始抄底

黑石,又开始扫货:PE抄底北上广

8亿美元,PE巨头KKR拿下雷士中国:创始人曾被判入狱14年

全球第一大PE:黑石坐拥46000亿

有头有脸的PE都去放贷了

昨天,万亿巨兽诞生,超20家VC/PE总获利可达千亿

并购三季度报告:并购完成规模上浮6%,VC/PE退出环比下调近两成

KKR再次打破纪录:亚洲最大PE基金超募,狂揽150亿美元

网址: Q3,PE巨头们白干了 http://www.xishuta.com/newsview65786.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258