星邦智能IPO“二进宫”:收入严重依赖融资租赁,一客户销售数据打架

图片来源@视觉中国

钛媒体注:本文来源于微信公众号网易清流工作室(ID:wangyiqingliu),作者|周淼,编辑|赵妍,钛媒体经授权发布。

继冲刺创业板未果后,湖南星邦智能装备股份有限公司(下称“星邦智能”)二度提交IPO申请。

星邦智能是一家主要从事高空作业平台设备厂商,原本在2020年7月3日,创业板上市申请获得了受理,同年7月31日公司进入问询环节。但是在历经三轮问询后,星邦智能接受三大中介机构建议最终在2021年3月2日撤回申请并终止IPO。

近期,星邦智能从创业板转战沪市主板,其拟募资金额和募投项目均发生了较大变化,其中募投金额较此前暴增3倍,保荐方也从之前的东海证券变更成为了华泰联合证券。

从收入情况来看,2019年至2022年1-3月,公司主营业务收入分别为7.97亿元、13.77亿元、18.56亿元、4.98亿元。自2020年起,融资租赁成为公司主要结算收入方式,为公司贡献收入超7成,以融资租赁结算为主的直销模式收入占各期主业收入比均超95%;

不过在前一轮IPO中,星邦智能这种收入严重依赖融资租赁模式,曾遭监管重点关注。此轮重启IPO,星邦智能能否成功打消质疑?

收入依赖融资租赁

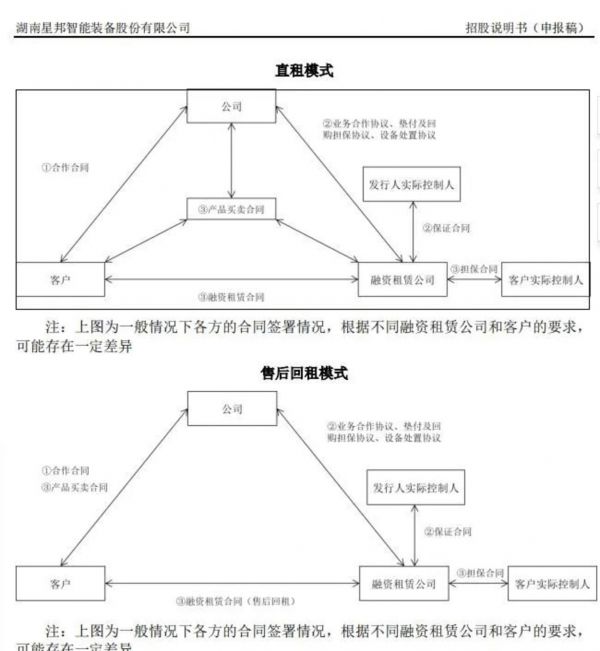

星邦智能主要从事高空作业平台的研发、生产、销售和服务,主要客户则为设备运营商(租赁商)。公司招股书提到,在高空平台作业市场,设备制造厂商(星邦智能)一般不直接面向终端客户,而是以租赁商为中间商进行销售,因此这些租赁商既是厂商的主要采购者,也是终端市场的主要供给者。

需要说明的是,由于批量采购高空作业平台所需资金量较大,租赁商开始借鉴国外经验,通过融资租赁公司提供的融资租赁服务采购设备。

在这一模式下,高空作业平台生产商把产品卖给产品融资租赁商,租赁商再把设备租给终端客户。对于星邦智能,通过融资租赁方式结算的租赁商收入已成为其主要收入来源。在这一模式,融资租赁商虽然直接付款给厂商,但仅为名义客户,是下游终端客户采购的资金来源。

这一模式的风险在于,产品使用期间上游厂商(星邦智能)需要为终端客户(承租人)提供租金及回购设备担保,若承租人延迟融资租赁商支付租金,则设备生产商需要承担担保责任为其垫付租金,而若履行担保义务后债权追偿效果不达预期,还可能会给公司造成较大经济损失。

来源:招股书

对比两个版本的IPO材料,星邦智能通过融资租赁结算的销售收入曾一度呈直线上升。

在前一次IPO材料中,公司对主要客户租赁商的销售收入占比便自2017年的31.96%增至2020年前三季度的90.71%,其中对通过融资租赁结算的租赁商销售收入比例则自16.03%增长至75.84%;

而在最新招股书中,公司通过融资租赁结算带来的主营收入占比也保持在60%-70%。

来源:招股书

清流工作室注意到,在上一轮IPO问询中,星邦智能这一销售模式曾被多次问询。

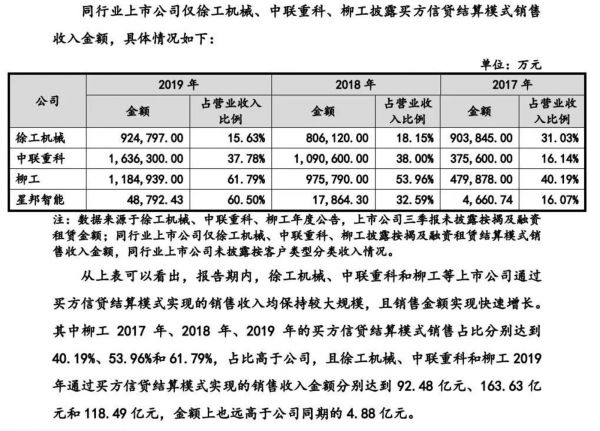

其中在回复有关通过融资租赁结算的租赁商销售收入金额和占比均大幅增长的原因和合理性等问题时,星邦智能曾解释,为行业发展等原因所致,并列举了同行上市公司徐工机械(000425.SZ)、中联重科(000157.SZ)、柳工(000528.SZ)的“买方信贷”结算模式销售收入对比。

来源:创业板问询回复函

所谓“买方信贷”,在机械设备行业,是指公司在产品销售过程中接受客户采用买方信贷结算的付款方式,即公司与客户签订销售合同后,客户先支付一定比例的首付款,剩余款项由客户以银行贷款的方式进行支付,而公司为客户此笔贷款提供担保,并承担连带责任。

在业内,买方信贷结算一般被视为“按揭”模式,该模式均是厂商通过银行为客户贷款并作出担保。

清流工作室注意到,在上述3家同行上市公司的年报及相关公告中,实际上均未提及“买方信贷”,而是均提到了“按揭”模式。不过,该模式与融资租赁模式,被上述三家同行公司分为了两类不同的结算方式。

不过星邦智能在备注同行数据来源时,曾提到“同行上市公司中仅徐工机械、中联重科、柳工3家上市公司披露按揭及融资租赁结算模式销售收入金额”,由此可见,公司是将自己所提的“买方信贷结算模式”,等同于同行的“按揭及融资租赁”模式,并用这一统称下,将客户的两个模式数据加总后,与自身的“融资租赁结算”模式,进行了数据对比。

由此,星邦智能得出了同行上市公司的“买方信贷”销售收入,远高于公司的结论,以此打消监管顾虑。

不过,上述三家上市公司中的其中一位董秘办人员曾向清流工作室解释,上述两种模式的流程来看,融资租赁主要通过融资租赁平台发放贷款,而按揭及买方信贷主要通过银行放贷,且两者期限、担保形式也不同。因此,在他看来,两种模式并不能完全混完一谈。

不过用这样的同业数据对比,星邦智能得出了“买方信贷模式结算已成为行业的发展趋势,公司融资租赁结算方式实现的销售收入及占比大幅增长,与同行业竞争对手以及行业趋势一”的结论。

清流工作室注意到,在此次发布的招股书中,星邦智能并未就同行中融资租赁模式下的收入对比情况,而是仅披露了担保余额的对比情况;

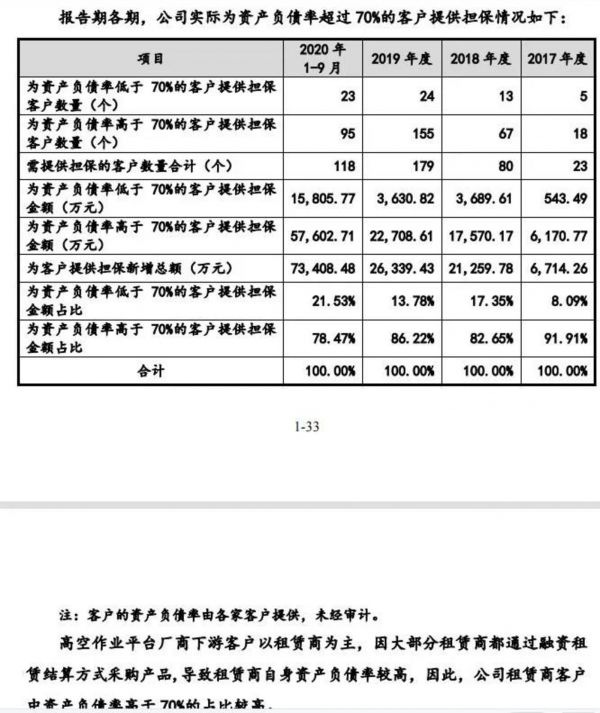

事实上,随着公司融资租赁结算额增加,其融资租赁担保余额也快速增长。截至2022年3月31日,星邦智能为客户融资租赁承担的担保余额为10.63亿元,占公司净资产比例为70.73%,此外,公司实控人刘国良和许红霞也为部分采用融资租赁结算方式的客户提供垫付租金及回购设备的连带责任保证。

不过,星邦智能最初并未设定对外担保的额度、占比上限设定,直至被深交所问询后才补充披露。而星邦智能对自身超70%的担保余额占净资产比例,超出同行平均水平。对此,公司将此归于双方业务构成、净资产规模等方面存在差异;

无论是所谓的买方信贷,还是“按揭”模式,以及融资租赁,这些模式下最大的风险,是公司的销售收入实际上严重依赖公司的对外担保。也就是所谓的“拿对外担保换营收”。这也意味着,终端客户的履约能力需要被重点关注。

清流工作室注意到,监管在上一次的第三轮问询时曾要求对公司销售收入大幅上升的合理性和真实性执行的核查工作。

但即便如此,星邦智能的大客户们,依然值得重点关注。

两版本数据打架

清流工作室注意到,在星邦智能业绩大增的2020年,其曾大幅提高对资产负债率超过70%的担保对象提供担保的总额,其中为资产负债率高于70%的客户提供担保金额占营收比近八成。

星邦智能将此解释为,租赁商都通过融资租赁结算方式采购产品,导致租赁商自身资产负债率较高。

来源:创业板问询回复函

一个值得关注的客户是众能联合数字技术有限公司(下称“众能联合”)。众能联合是资产负债率超70%的客户,也是星邦智能历年以融资租赁方式结算的第一大租赁商客户。2019年至2021年实现收入分别为1.56亿元、6.16亿元、5.03亿元,其中2020年收入占比最高达44%,同时其也是公司报告期内担保余额占比超40%的第一大客户。

据工商信息,众能联合成立于2016年,实控人为杨天利,天眼查显示,其曾涉及各类案件近200件,其中主要为就租赁合同纠纷问题起诉承租商。

在上一轮IPO中,星邦智能与众能联合的合作模式曾备受问询,比如要求补充披露双方合作历史、合作背景、自 2019 年起众能联合向公司采购的金额和占比远高于其他租赁商的原因和合理性以及对该公司等单一客户担保余额较大是否存在风险。

在众能联合成为公司租赁商第一大客户的2020年,其主要合作的融资租赁商中国康富也成为公司当年的第一大融资租赁客户,当年为公司带来4.97亿元的销售收入,而在2019年,其为公司带来的销售收入仅有1940.47万元。

清流工作室注意到,中国康富在2020年前三季度突然成为众能联合的第一大合作租赁商,同时还为为众能联合为拓展融资渠道指定的另一客户提供过融资租赁服务;

此外,该公司还曾参与了一笔看起来颇为奇怪的交易,该笔交易是由于星邦智能曾经的关联租赁商招科易租出现违约引起。

据回复函,自2020年1月起,招科易租未向其融资租赁公司华运金租支付租金,而在当年9月,中国康富便接下该融资租赁合同项下设备,并向另一租赁商湖南大蚂蚁租赁有限公司(下称“大蚂蚁”)出租该批设备以解除星邦智能对招科易租的担保义务;

而如果不进行该笔转让,星邦智能需对其应付融资租赁公司款项承担全额担保责任,即 2,329.59 万元。

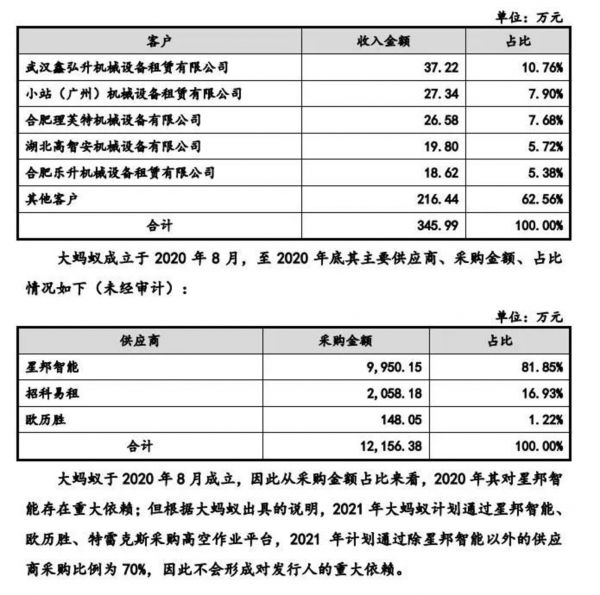

值得一提的是,大蚂蚁是在2020年8月突然成立,在当年9月,大蚂蚁便与公司签订了9950.15万元的订单;对此,公司还称由于12月已收到全部到期货款,因此无需为此承担任何担保责任。

来源:创业板问询回复函

不过在最新招股书中,大蚂蚁作为公司2020年的前五大客户,仅实现7810万元的销售额,与此前问询函披露的9950万元存在千万元的差异;

类似的情况还出现在众能联合身上:据此前创业版审核问询回复披露,星邦智能与众能联合在2019年形成了15017.39万元的销售额,而新版招股书则显示为15516.23万元。

据问询函,大蚂蚁同样被列为星邦智能资产负债率超70%的前五大被担保客户,其实际控制人刘原具有20多年产业领域及管理经验,该公司总经理为汽车之家前员工,具备平台运营的经验。不过工商信息显示,大蚂蚁主要从事研究和实验发展,其大股东湖南工蚁互联科技有限公司(下称“湖南工蚁”)及其他关联方均未涉及租赁业务。

在业务结构方面,至2020年底,大蚂蚁的销售收入仅为345.99万元,采购额则达12156.38万元。值得一提的是,在大蚂蚁的主要供应商中,还包括发生违约的招科易租。数据显示,招科易租向其销售了2058.18万元的货物,占比达16.93%,仅次于星邦智能。

来源:创业板问询回复函

不过奇怪的是,此前星邦智能曾表示,2020年9月30日,招科易租因自身经营的现金流出现困难,而公司子公司在上述逾期租金多次催收无果后还提起了诉讼,但案件最终未取得有效判决。

对于大蚂蚁,监管在上一轮的第三次问询中曾要求公司补充说明其股权结构、出资来源、业务规模和下游客户情况,补充披露大蚂蚁成立后一个月便和公司签订 1 亿销售合同的原因和销售的真实性等。

新增大客户“突击入股”

除了融资租赁模式,星邦智能的“突击入股”的问题也延续了上轮IPO的风格。在前次创业板申请时,星邦智能曾因在IPO前夕曾引入十多家机构、自然人股东,并因同一年中增资入股价格差异较大遭到问询,而此次沪市主板申报期间,星邦智能又出现了类似的情况。

清流工作室注意到,在此次IPO前12个月内,公司引入了30多家机构、自然人股东,其中还包括超20家私募股东,而这些私募股东中,便存在公司大客户、高管自身或其关联方,其中便包括上述瑞世租赁等新增的融资租赁大客户。

比如瑞士租赁,据工商信息,此次新增股东瑞世智途五号(淄博)创业投资合伙企业(下称“瑞世智途”)的股东耿兵持股超20%的公司便是瑞世租赁全资股东湖南省瑞赢网络的第二大股东湖南省通发企业管理合伙企业(有限合伙),且两人分别为该公执行事务合伙人和大股东。

再如无锡财通融资租赁有限公司(下称“无锡财通”),该公司在2022年第一季度突然成为公司融资租赁前五大客户,并实现了7940.41万元的收入,同时也是公司应收账款第一大客户。据工商信息,无锡财通2021年12月下旬成为公司股东,持有公司股份比例为1.59%。

此外,部分新增私募股东还与公司高管、股东方还存在一定关联,比如八它瓜南瓜则是公司监事刘霞控制的企业;航元信徽等股东的执行合伙人北京富唐航信投资管理有限公司的董事、总经理则任职公司董事;招商兴湘、招盈诸城、佛山招科等则均由招商局集团控制;

值得一提的是,在上述私募基金入股的过程中,还出现了同一时期认购价格不同的情况,比如上述与公司高管关联的八它南瓜,其在2021年10月-12月入股时的认购价格为17.04元/股,而在2021年8月招商兴湘、招盈诸城等股东认购股权的价格则为21.98元/股;

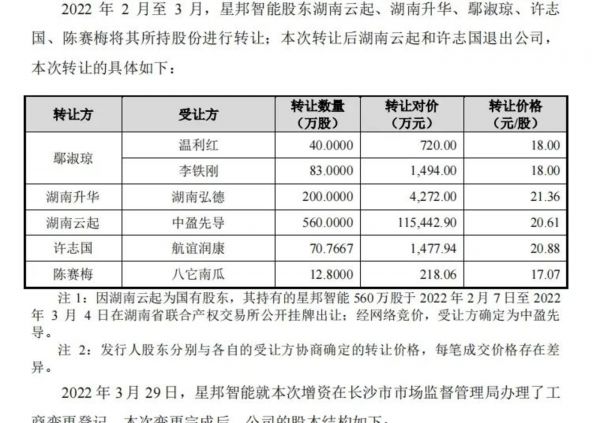

此外,在2022年2月至3月期间,八他南瓜、湖南弘德、中盈先导、航谊润康四家股东转让价格也各不相同,其中八它南瓜为17.07元/股,而其他私募股东入股价格均在20元/股以上。

来源:招股书

清流工作室还注意到,在这些私募股东中,信星智造、瑞世智途、湖州芮德、八它南瓜4家私募基金存在在证券基金业协会备案前就与公司签署协议的情况的情况;

据证券基金业协会,上述私募基金分别成立于2022年3月28日、3月18日、7月8日以及2021年11月1日,备案时间分别为2022年4月15日、3月23日、7月25日及2021年12月1日,而其与公司签署协议的时间分别为2022年3月28日、3月18日及2021年10月26日、11月6日。

其中,信星智造、瑞世智途均是在成立当日与公司签署增资协议,之后才进行备案,而湖州芮德则是在成立、备案前1年就与公司签署了增资协议。

相关推荐

星邦智能IPO“二进宫”:收入严重依赖融资租赁,一客户销售数据打架

一众互联网大佬“翻船”!墨迹天气IPO首发申请被否

“光伏新秀”润阳股份自曝融资“黑历史”,与客户披露数据“打架”|IPO速递

腾讯系支付公司移卡科技IPO:严重依赖微信、支付宝生态,研发占比不足3%

绿通科技:越来越依赖ODM模式及境外客户,内控能力遭质疑|IPO速递

智慧租赁平台和运营服务双轮驱动,住房租赁服务商「小水滴」专注服务大型租赁社区客户

轻量化辅助机器人前景广阔,「邦邦机器人」要先让弱能群体跟轮椅说“拜拜”

36氪首发 | 在线考试培训SaaS「考试星 | 会否」获数千万元融资,劲邦资本领投

鹿晗概念股五冲IPO:半年仅赚83万,顶流依赖何解

云端战争20年:神仙打架、虎口夺食

网址: 星邦智能IPO“二进宫”:收入严重依赖融资租赁,一客户销售数据打架 http://www.xishuta.com/newsview65880.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258