京磁股份冲刺创业板:供应商高度集中,业绩含金量低致现金流承压 | IPO观察

近期京磁材料科技股份有限公司(简称“京磁股份”)更新披露了招股说明书并回复了深交所的第二轮问询,拟冲刺创业板上市。本次IPO公司拟募集资金5.77亿元,其中4.37亿元将用于年产2800吨高性能稀土永磁元器件生产线新建项目、1.4亿元将用于补充营运资金。

钛媒体APP发现,京磁股份处于稀土产业链中游,由于上游企业集中度较高,存在供应商高度集中的风险。同时,公司客户也较为集中,加之收入结构波动较大,导致其收入稳定性存疑。财务方面,由于应收账款、存货占比较高,公司的经营性现金流也不断承压,报告期内除2020年外均为净流出,利润含金量较低。

原材料价格波动大,对单一供应商依赖度较高

京磁股份主营业务为烧结钕铁硼永磁材料的研发、生产和销售,核心产品为高性能烧结钕铁硼永磁材料,主要应用于高科技产品,如电机、压缩机、传感器,具体应用领域包括消费电子产品、汽车工业、风力发电、节能环保等。

永磁材料又称“硬磁材料”,是指磁性材料在外在的一些磁场而被磁化之后,可以在非常长的时期内保存其所具有的强磁性,拥有较高的矫顽力。根据国家标准,内禀矫顽力和最大磁能积之和大于等于65的钕铁硼永磁材料属于高性能钕铁硼,目前京磁股份生产的烧结钕铁硼内禀矫顽力和最大磁能积数值之和最高可超过80,属于行业头部企业之一。

由于高性能钕铁硼行业具有较高的技术壁垒和资金壁垒,行业竞争格局分化较为明显。目前国内大多企业规模较小、技术水平不高,产品中低性能为主,竞争较为激烈。只有少量企业规模较大,资金实力较强,具有高性能钕铁硼生产能力,头部企业包括中科三环、安泰科技、宁波韵升、正海磁材、金力永磁、英洛华、大地熊等。

盈利角度来看,钕铁硼永磁材料的主要原材料是镨钕、镝、铽等稀土金属,公司毛利率水平极易受稀土价格波动的影响。根据公司测算,在假定其他因素不变的情况下,稀土金属等主要原材料采购价格每上涨1%,烧结钕铁硼永磁材料毛利率将下降0.49个百分点。

2019年至2022上半年,由于稀土价格上升,导致公司主营业务毛利率略有所下滑,分别为25.61%、20.45%、21.58%和22.89%。公司坦言,“稀土金属市场价格走势波动较大,对公司毛利率的影响存在一定不确定性。未来如果稀土金属价格短期内大幅上升且公司无法将主要原材料成本快速上涨的影响有效传导至下游客户,则存在毛利率下滑的风险。”

目前,我国稀土产业由于存在严格的准入资质壁垒,国内的稀土开采、冶炼主要由四大稀土集团进行,行业集中度较高,这也导致京磁股份供应商集中度常年居高不下。报告期内,公司向前五大供应商采购金额占采购总额的比重分别高达54.32%、52.64%、66.59%和74.39%。

虽然供应商集中度较高算是行业通病,但京磁股份对单一供应商的依赖度却明显更大。报告期内北方稀土一直稳坐第一大供应商位置,公司向其采购金额分别为3.30亿元、3.25亿元、5.06亿元、3.59亿元,占采购总额的比例分别为35.71%、41.77%、47.97%、64.56%。相比之下,中科三环2019年至2021年向第一大供应商采购金额占比分别为7.81%、10.27%和17.80%。

收入稳定性存疑

烧结钕铁硼应用领域广泛,京磁股份的客户也来自各行各业。在汽车工业领域,公司客户包括德国大陆(纬湃科技)、法雷奥、丰达电机、先锋音响等知名汽车零部件企业;在节能家电领域,公司客户有美的集团、格力电器等;风力发电领域,公司客户涵盖西门子、上海电气等;消费电子领域,其客户有歌尔股份、立讯精密等。

虽然客户不少,但公司的客户集中度却较高。2019-2021年及2022年上半年,京磁股份对前五大客户的销售收入分别为7.36亿元、6.13亿元、6.58亿元、3.31亿元,占主营业务收入的比例分别为73.29%、67.78%、53.35%、55.52%。

同时,公司下游行业波动也较大,对其经营稳定性造成一定影响。报告期内,汽车工业领域的销售收入占比分别为28.69%、31.71%、37.35%和48.68%;风力发电领域的销售收入占比分别为40.13%、32.25%、16.99%和 11.56%,均出现较大波动。

数据来源:招股书

此外,公司去年的第一大客户歌尔股份预计2022年归母净利润比上年同期下滑50%-60%,而截至2022年6月30日,公司对歌尔股份的应收款还有5948.00万元。对于下游大客户业绩不佳是否会对公司的收入和应收账款回收产生较大影响,钛媒体App向京磁股份发去求证函。截至发稿时,未收到对方回复。

值得一提的是,京磁股份于2013年3月与日立金属签署了专利授权协议,许可公司使用日立金属烧结钕铁硼永磁材料及其制造方法和工艺制造(不得委托他人制造)以及销售许可产品。

此举一方面是为解决当时公司技术上的不足,另一方面是由于日立金属在全球多地拥有烧结钕铁硼相关专利,对烧结钕铁硼永磁材料海外市场形成了一定的专利壁垒。若在未取得日立金属许可的情况下进行出口,国外客户会因法律风险而避免采购,并存在被日立金属控告侵权的风险。这也意味着未来如果日立金属相关专利许可不能持续,将对公司的经营产生不利影响。

对此京磁股份表示,双方过往合作良好,没有未决纠纷或争议,日立金属目前也无修改或终止专利实施许可协议的计划。不过公司近年来境外收入已呈下滑趋势,从2019年的6.20亿元降至2021年的3.24亿元,占主营业务的比例从61.79%降至36.86%。

业绩含金量较低,负债率高于同行

稀土永磁行业通常帐期较长,公司近几年应收账款也快速上升。报告期各期末,公司应收票据和应收账款账面价值分别为2.99亿元、3.65亿元、5.23亿元元和4.77亿元,占当期收入的比例分别为29.09%、39.21%、41.61%和79.37%。

除应收账款外,公司存货规模也越来越高,报告期内其存货账面价值为3.37亿元、3.25亿元、3.90亿元和4.99亿元,占资产总额的比例分别为21.71%、20.91%、20.88%和27.01%。并且公司存货周转率分别为2.47次、2.08次、2.62次和1.01次,均低于同行业可比公司均值。

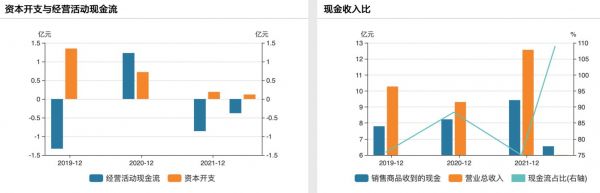

应收账款和存货占用了大量资金,结果就是公司的现金流不断承压。2019-2021年及2022年上半年,京磁股份归母净利润分别为7122.82万元、5055.06万元、8125.93万元和5509.93万元,但同期经营活动产生的现金流量净额分别为-1.33亿元、1.23亿元、-8628.07万元和-3776.30万元,业绩含金量非常堪忧。

数据来源:Wind

为了弥补现金流,京磁股份只能靠借债维持运营,且其负债率一直高于同行。报告期各期末,公司的资产负债率分别为60.88%、58.02%、56.85%、53.11%,而同期可比公司平均值分别为36.07%、37.15%、43.85%、45.33%。公司方面表示,生产经营所用原材料成本占比较大,需要较多的营运资金,主要依靠经营积累和银行借款等债务性融资方式来补充。

截至2022年6月末,公司短期借款合计2.96亿元,利息费用达1036.37万元,账面货币资金为2.82亿元。如此看来,本次IPO公司虽然拟募集1.4亿元用于补流,但还清短期贷款后仍所剩无几,毕竟公司运营成本较高,2022上半年公司购买商品、接受劳务支付的现金就达6.30亿元。

数据来源:招股书

数据显示,我国钕铁硼行业2021年烧结钕铁硼毛坯产量20.71万吨,同期京磁股份烧结钕铁硼毛坯产量为4218.11吨,占总产量的2.04%。公司计划继续扩大产能,本次IPO的主要募投项目是拟投入4.37亿元用于年产2800吨高性能稀土永磁元器件生产线建设。

值得注意的是,随着募投项目投产,公司未来业务规模扩大,对营运资金需求也将进一步增加。同时,招股书显示,公司报告期内的产能利用率分别是87.59%、72.78%、84.36%、68.06%,非但没有饱和,甚至还出现了下滑。而公司计划此后每年增2800吨的产能,不得不让人质疑公司是否能消化。(本文首发钛媒体APP,作者/翟碧月 )

相关推荐

京磁股份冲刺创业板:供应商高度集中,业绩含金量低致现金流承压 | IPO观察

建发致新:集采冲击直销毛利,突击并购疑似增厚业绩 | IPO观察

募资3亿天影股份拟IPO,疫情重创影院供应商也受牵连

亘古电缆转战A股:销售收入偏安一隅,回款不佳致现金流承压 |IPO观察

良品铺子IPO过会:毛利率低于同行,上市后股价或将承压

同星科技硬拗“科技”人设冲刺创业板|IPO速递

电池风云:原材料龙头公司冲刺IPO,动力电池上市潮汹涌

上海合晶二次闯关科创板:境外收入超8成,供应商和客户高度集中 | IPO观察

核心经营指标与行业趋势背离,流动资金不足,安特磁材靠资本市场“续命”| IPO观察

被告非法侵占股权,安特磁材IPO藏雷

网址: 京磁股份冲刺创业板:供应商高度集中,业绩含金量低致现金流承压 | IPO观察 http://www.xishuta.com/newsview66210.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95070

- 2人类唯一的出路:变成人工智能 20198

- 3报告:抖音海外版下载量突破1 20006

- 4移动办公如何高效?谷歌研究了 19422

- 5人类唯一的出路: 变成人工智 19310

- 62023年起,银行存取款迎来 10232

- 7网传比亚迪一员工泄露华为机密 8350

- 8五一来了,大数据杀熟又想来, 7752

- 9滴滴出行被投诉价格操纵,网约 7374

- 10顶风作案?金山WPS被指套娃 7161