经销商的危与机!

作者丨周群

最近两月,走访市场,和不少经销商交流,谈到当前的生意,经销商呈现两级分化的状态。

有些经销商对生意持乐观的态度,有清晰的发展方向和对未来的规划,生意整体也在向好发展。

但绝大多数经销商的感受,是生意在变难,有很强的危机感。

为什么会出现这种现象?

是前者的生意顺风顺水?还是后者所在的市场太差?

不同区域的市场是有差异的,但是从整体看,市场变化的趋势是趋同的。每个经销商在生意发展的阶段,都会有危机存在,关键在于能不能在危机中找到机会点。

这也是当下所有经销商要思考的问题:当下生意面临的危机是什么?经销商的生意是否值得做?如果做,该如何做?

经销商的危机在哪?

经销商生意难做,问题出现在哪?

从内看,生意进入瓶颈,无法实现有质量的增长和盈利。

从生意规模的角度来看,当下很多经销商生意的自然增长其实已经停滞。经营市场的天花板、品类生意的天花板,经销商生意发展到一定阶段后,实际上增量的空间会越来越少。

过去经销商可能通过增加知名品牌就能轻松实现生意的增长,但是当区域商贸格局趋于稳定时,知名品牌代理权也会相对稳定,而小品牌带来的增量十分有限,此时经销商的生意只能是存量的生意。

在这样的背景下,很多经销商把注意力转移到利润上。既然生意增量没了,那就想办法提高利润。

但注意力聚焦利润时,经销商会发现盈利水平十分有限。

一方面,整体管理效率低下。很多经销商还停留在过去的操作模式,内部的人员、仓储、财务、运营等管理方式没有更新换代,依旧是过去的粗放式管理。

另一方面,运营成本不断攀升。比如人员成本,可能十年前,业务工资三四千就可以,现在工资基础都要六七千元,但实际上大流通产品的利润并没有过多增长,利润空间压缩得很低。

再比如物流成本,在河南一个大商告诉新经销,每月仅车辆油费就高达50万,再加上司机、车辆维护等,都是不小的支出。

在业务高速发展时,这些问题都会被生意的增长掩盖,但是生意增量陷入停滞,问题的负面效应就会凸显,整体的盈利水平低下。

从外看,市场环境变化和渠道分化,导致经销商的生意被逐渐切割。

存量市场之下,供大于求,厂家之间的竞争也在加剧,市场份额就那么多,有人抢得多,自然就有人抢得少。

在这个过程中,有些厂家为了进一步提高市占率,就开始逐渐直控终端门店。从早期直控NKA门店,到现在开始直控地方性连锁超市,以及品牌连锁便利店。

同时,整个零售业态也在发生变化。零售场景从单一场景到了多元场景。过去零售的场景以传统零售为主,核心是传统线下流通和KA卖场两种业态,但随着线上的持续发展,零售场景开始出现多元化。

传统零售、电商、社交零售,三种零售场景,传统流通、KA、B2B、B2C、社区团购等,N种渠道组合,衍生出各种新场景,新模式,新玩法,单一渠道量在减少。

到今天,整个快消品线上线下的销售占比,已经到达6:4的状态。经销商的市场份额在被不断切割,同行之间的竞争加剧,必然会出现有些经销商杯淘汰出局的现象。

内外部的双重压力之下,经销商的生意难做,成为一种普遍的现象。

那么,经销商的生意到底值不值得做?

经销商的生意值不值得做?

二月份,笔者拜访了一个北京做水饮的经销商王总,做了不少产业,药店、超市等等,2021年开始做经销商,现在年销售额六千多万。

王总告诉新经销,在他做的这么多行业里面,经销商虽然利润空间没有暴利,但却是最稳定的一个行业。

从厂家到消费者的链路看似很短,但在线下要付出的覆盖成本,是复杂和庞大的。厂家直接做覆盖,一是难以管理,二是成本难以控制。

所以,这个过程,需要经销商去做区域精耕。对于经销商来说,只要服务好终端客户,渠道掌握在自己手上,生意就是可持续的。

具象一点,可以用一组数据,来看看商贸生意值不值得做。

在某地级市调研时,有位区域大商给了一个预估区域流通渠道市场容量的公式:

区域商贸流通渠道市场容量=门店数*日均销售额*365

假设某地级市,有4000家门店,日均销售额3000。

区域商贸流通渠道市场容量=4000*3000*365=43.8亿

聚焦到某一个品类,例如休食,品类占比在25%。

区域商贸流通渠道市场休食品类容量=4000*3000*365*25%=10.95亿

这种计算不一定是规范的,但其数据也能反映经销商的生意,肯定是值得做的。只要线下市场基础的生意盘还在,经销商的价值就会一直存在。

但内部和外部的冲击仍在,当下经销商的生意不再是几个人,几辆车,简单的组合在一起,就能做好的。对于经销商来说,竞争的加剧,需要走出过去的舒适区。

经销商未来发展的几个方向

过去一年,《新经销100人》报道了众多优秀的经销商,里面有很多转型成功的案例。笔者结合这些案例,总结了经销商可以尝试发展的四个方向。

1)数字化

经销商的数字化通常分为两种,一种是模式数字化,一种是业务数字化。

模式数字化,比较典型的如B2B。通过平台化运营,规模化分销,实现更高效率的分销覆盖,再结合自身的服务优势,把区域生意做得更大。

但B2B模式有很明显的局限性,一是B2B本质上是一个规模化的批发生意,只是规模大、效率高,没有解决基于动销逻辑下的终端客情维护、新品进店、生动陈列化等个性化的需求。

二是B2B对经销商在门店覆盖能力要求比较高,比如休食、调味、水饮等品类的经销商,有一定小店分销覆盖能力,可以尝试去做。

业务数字化,是当下经销商必须要经历的阶段。通过数字工具的使用,将生意的每个环节可以实现高效化、数据化、可量化。

网点数字化、商品数字化、人员数字化,从人为驱动到数字驱动。首先是效率的提升,其次是对于数据的获取和应用能力的提升,更好地辅助生意发展。

2)规模化

商贸流通行业经过几十年的发展,生意模式已经成了一套相对成熟的体系。大体来说,可以分为五种。

品牌运营商:代理一个大品牌,多城市多区域经销,或者在当地市场做得特别大,为品牌提供本地化运营的服务商。比较典型的如宝洁、伊利、蒙牛等,经销商靠一个品牌就能做大规模。

品类运营商:聚焦某一个品类,在该品类里面代理多个品牌,深度运营。这是当下经销商把主流的一种发展方向,通过多品牌的组合,最大程度的抢占品类货架,获得在上下游的话语权。

渠道供应链:具备通路利润分配权,甚至是拥有通路定价权的大型供应链企业。比如全国性B2B平台,全品类运作,规模化覆盖,拥有极强的议价权。

配送商:主要是做深度分销的品类,由厂家把控终端,需要大量的厂家人员操作,经销商仅仅是作为配送商来操作,经销商自主经营的权利被弱化。典型如可口可乐101分销商。

批发商:代理少数品牌,但是品类丰富,大多数产品是从经销商手上拿,能够给小店实现一站式供货,早期商贸流通领域的主要模式。

在五种类型的经销商里,数量占比最大的两部分配送商和批发商,是不具备竞争壁垒的。它们把时间浪费在大量低水平重复的劳作,工作非常繁复,但是无法有创造性的溢价出现,只能保持微薄的利润。

利润微薄,没有足够的资金留住人才,管理无法升级,最终导致边际效应递减,最终被市场淘汰出局。

一部分经销商出局,必然伴随一部分经销商做大。这些做大的经销商,以更快的速度、更低的成本、更高的效率、更优的体验,服务终端,规模越做越大,最终成为区域大商。

3)全域运营

今天的零售场景,与二十年前相比,发生了显著的变化。

过去零售场景核心是传统零售,主要分为KA和线下流通,但是现在三种零售场景,传统零售、电商、社交零售,N种渠道组合,消费者被分散到不同的渠道购物,单一渠道的量很少。

经销商必须要去适应这种零售场景和渠道的变化,全域运营是不可避免的一个话题。不是说经销商要去做全渠道,而是要结合自身的优势,去拓展有机会有增量的渠道。

笔者前段时间在一线市场走访时,就看到很多优秀大商在新零售上做的不错。比如O2O、社区团购,这种需要本地供应商的渠道,经销商其实是有相对优势的。

4)自有品牌

在新经销之前的文章《经销商在当下要尽快发育出来的四种能力》,提到过经销商要做好生意,必须发育出来的集中能力:

1)本地区零售网点的覆盖能力

2)市场终端的服务能力

3)消费者的营销能力

4)整个供应链的管理的能力

当经销商生意做到本地头部之后,大多都具备了这几种能力。在这样的背景之下,经销商尝试做自有品牌是一条不错的发展路径。

一方面,从经销商角色转换到品牌商角色,生意有了更大的想象空间,整个公司的运作能力也会随之提升。

另一方面,通过打造自有品牌,可以增强对渠道的掌控力,降低对一线品牌渠道渗透的依赖,同时也能获得更好的利润。

写到最后:

经销商群体一定不会消失,但随着市场和渠道的变化,不断进化出新的能力。

对于经销商来说,如何抓住市场变化的机会,找到适合自身发展的方向,是未来生意可持续的保证。

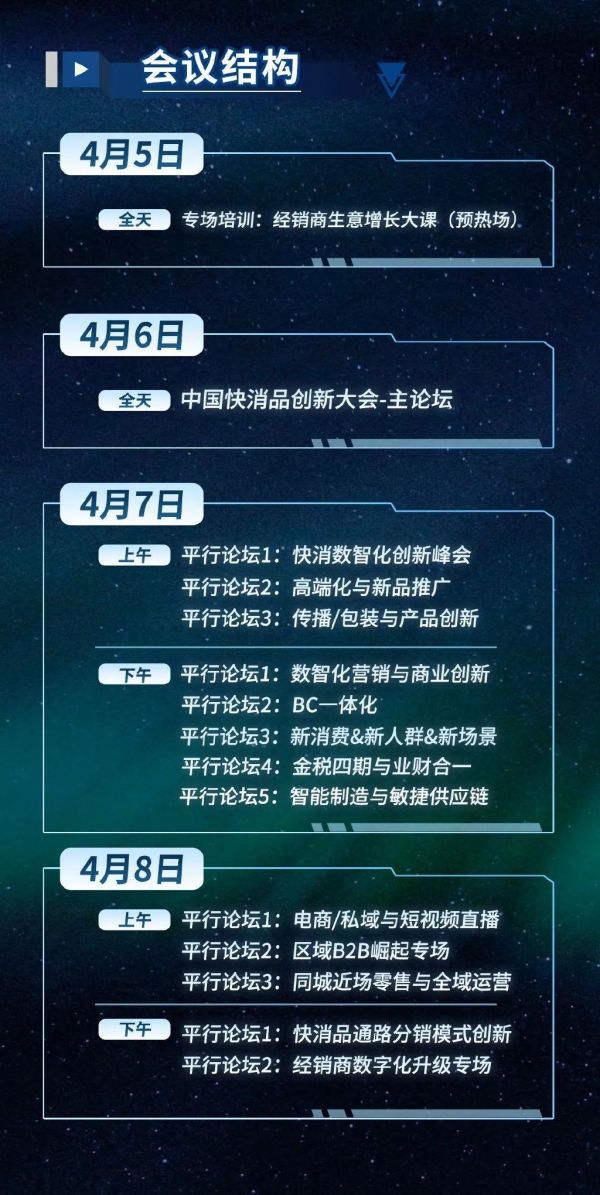

4月6日-8日,第八届中国快消品创新大会将在成都盛大开幕。4月8日,在【快消品分销通路模式创新】论坛,新经销邀请到了十几位优秀的区域大商,现身说法,探讨商贸流通领域生意增长的机会,有兴趣的经销商千万不要错过。

PS:2023年4月6日-8日,2023中国快消品创新大会将在成都非遗博览园缇沃丽酒店(青羊区光华大道2段601)盛大举行。

本次大会将围绕【新世界 新快消】为主题,3天时间,130位嘉宾,13场平行论坛,聚焦行业头部品牌高管、平台创始人、全国各地优秀经销商等,共同探讨在新世界时代下,关于快消行业的最新动向,渠道的最新变化,市场发展的最新趋势,学会如何在新世界里,应对新变化,实现新增长,成为新快消!

截至目前已确认的部分重磅嘉宾有:

1. 华润啤酒(控股)有限公司首席执行官侯孝海

2. 雀巢集团执行副总裁、雀巢大中华大区董事长兼首席执行官张西强

3. 分众传媒创始人兼董事长江南春

4. 百事公司大中华区首席执行官&主席谢长安

5. 波士顿咨询公司董事总经理、全球合伙人丁佳川

6. 尼尔森IQ首席业务增长官郑冶

7. 北京燕京啤酒股份有限公司副总经理兼营销中心总经理申长亮

8. 李锦记酱料集团中国区总裁张福钧

9. 用友网络高级副总裁王勇

10. 彩华商贸(悦合集) 总经理姚旭鸿

11. 东鹏特饮数字化负责人董文波

12. 山东鲁花集团CIO姜波

……

发布于:山东

相关推荐

经销商的危与机!

小米的“危”与“机”

焦点分析 | 陌陌的“危”与“机”

“海淀网络课程”开播就崩了?在线教育的危与机

疫情下SaaS行业的“危”与“机”

最前线 | 阿拉丁小程序报告:疫情之下,小程序的“危”与“机”

疫情下苹果的“危”与“机”:或缩小5G落后差距

被突然快进的教育行业,特殊时期下的危与机

疫情下的危与机 —— 2月股权投资趋势回顾

危与机并存的娱乐社交如何走远?

网址: 经销商的危与机! http://www.xishuta.com/newsview67379.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95263

- 2人类唯一的出路:变成人工智能 21515

- 3报告:抖音海外版下载量突破1 21493

- 4移动办公如何高效?谷歌研究了 20661

- 5人类唯一的出路: 变成人工智 20652

- 62023年起,银行存取款迎来 10369

- 7五一来了,大数据杀熟又想来, 8890

- 8网传比亚迪一员工泄露华为机密 8561

- 9滴滴出行被投诉价格操纵,网约 8513

- 10顶风作案?金山WPS被指套娃 7255