全球光模块市场超过百亿美元,国产光芯片有望切入高端市场

日前,国金证券在研报中指出,根据 LightCounting 统计和预测数据,2021年全球光模块市场规模超过 100 亿美金,国产光模块市场份额过半。2022 年 400G 光模块开始大规模部署,800G 光模块开始放量,高速光芯片产品需求持续增长。

根据 Omdia 对数据中心和电信场景激光器芯片的预测,2019 年至 2025 年 25G 及以上速率光模块所使用的光芯片整体市场空间将从 13.56 亿美元增长至 43.40 亿美元,年均复合增长率将达到 21.40%。

随着25G国产光芯片量产,国产光芯片有望切入25G及以上高端光芯片市场。MPO 高效链接器,AWG 无源芯片、薄膜铌酸锂调制器等低功耗器件的需求有望持续增长。国产光芯片行业从低端市场向高端市场,从电信市场向数通市场,从国内市场向海外市场扩展的机会。

国产光芯片行业厚积薄发

光通信系统是以光信号为信息载体,以光纤作为传输介质,通过电光转换,以光信号传输信息的系统。按照在信息流中位置,光通信器件主要功能包括:光信号产生、光信号调制、光信号传输、光信号处理、光信号探测。

从产业链角度看,光芯片、电芯片、PCB、其他结构件构成光通信产业上游;产业中游为光器件,包括光组件与光模块;产业下游组装成系统设备,最终应用于电信市场,如光纤接入、 4G/5G 移动通信网络,云计算 、互联网厂商数据中心等领域。

光器件按照是否需要电源驱动,可分为有源光器件和无源光器件。有源光器件主要用于光电信号转换,包括激光器、调制器、探测器和集成器件等。无源器件用于满足光传输环节的其他功能,包括光连接器、光隔离器、光分路器、光滤波器等。

我国光通信企业从下游到中游,已经初步建立全球领先的竞争力,下游的华为、中兴、烽火等设备企业的传输设备是产率全球领先。在中游的光模块领域,根据LightCounting 数据,2021 年中国光模块供应商在全球市场的占有率超过 50%。

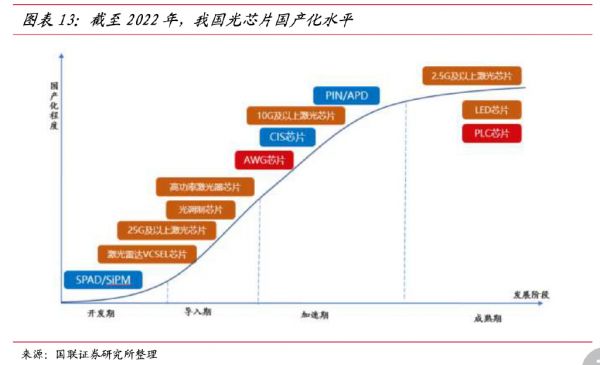

上游的光芯片是光器件的核心元件,美国和日本企业依然占据全球光器件行业市场领先地位,高端芯片进口依赖度高。继光模块产业之后,光芯片是我国光电子领域国产化水平亟待提升的重点环节。

从国产化进展来看,当前我国高功率激光器芯片,部分高速率激光器芯片已处于国产化加速突破阶段,而光探测芯片、25G 以上高速率光芯片仍处于进口替代早期阶段。国产光芯片在高端产品领域同国外厂商还有较大差距。

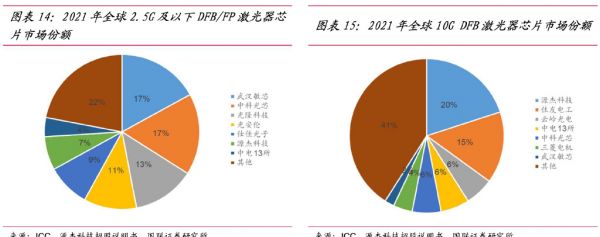

按照产品速率区分,我国光芯片企业已基本掌握 10G 及以下速率光芯片的核心技术,依靠封装优势在中低端市场已形成较强影响力。

根据 ICC 预测,2021 年 2.5G 及以下国产光芯片占全球比重超过 90%,10G 光芯片方面国产光芯片占全球比重约 60%,但不同频段光芯片的国产化情况存在差异,部分 10G 光芯片产品性能要求较高、难度较大,如 10G VCSEL EML 激光器芯片等,国产化率不到 40%。

国产光芯片行业同时面临低端产品竞争激烈,高端产品突破困难的国产替代挑战。作为从原材料到光器件的关键环节,光芯片企业还需要上游衬底企业和下游光模块企业的配合,来加快产品性能完善和导入。

光芯片行业具有较高的准入门槛。特别是采用 IDM 模式的企业,光芯片产品设计、良率的提升需要较长周期。光芯片导入下游光器件和模块,需要经过性能测试、可靠性测试等过程。

从光模块行业预测看光芯片需求增长

根据 LightCounting 预测,2023 年全球光模块市场规模增长 4.34%,2024-2027年 4 年 CAGR 为 11.43%,有望在 2027 年突破 200 亿美元,2024 年开始恢复较快增长。

根据中金企信统计数,2021 全球光通信用光芯片市场规模为 146.70 亿元,其中2.5G、10G 及 25G 及以上光芯片市场规模分别为 11.67 亿元、27.48 亿元、107.55 亿元。根据 Omdia 对数据中心和电信场景激光器芯片的预测,2021 年 25G 及以上速率光模块所使用的光芯片整体市场规模为 19.13 亿美元,折合约 130 亿人民币。

结合上述数据推算,2021 年全球通信光芯片市场规模约为光模块市场规模的 18-20%。我们按照低端光模块市场 18%,高端光模块市场 20%的比例核算对应的光芯片市场规模。

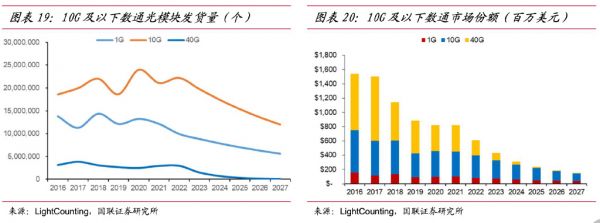

目前产品架构成熟的光模块多采用 PSM4 或者 CWDM4 的四通道结构。10G 及以下光芯片大致对应 1G、10G、40G 光模块。

从 LightCounting 的预测数据看,1G、10G、40G 数通光模块发货量从 2023 年开始下降,市场规模从 2022 年的 6.14 亿美元下降到 2027 年的 1.50 亿美元。按照 18%的占比,对应的光芯片市场规模从 2022年的 1.11 亿美元下降到 2027 年的 0.27 亿美元。

从数据中心网络架构的演进看,10G/40G CLOS 架构已经落伍,目前国内互联网公司以 25G/100G CLOS 架构为主,北美互联网公司开始向 100G/400G CLOS 以及更先进的 800G 网络架构演进。

目前 100G-800G 数通光模块主要使用 25G、53G、56G 波特率的 DFB 和 EML激光器芯片。目前已发布的 800G 光模块产品,多采用了 8*100G 的架构,采用 8 片56G EML PAM4 光芯片。

从 LightCounting 的预测数据看,2023-2027 年 25G、100G、400G 和 800G 光模块的发货量保持增长。市场规模从 2022 年的 44.50 亿美元增长到 2027 年的 72.69亿美元,5 年 CAGR 为 10.31%。对应光芯片市场规模从 8.90 亿美元增长到 14.53亿美元。

无线回传10G 需求稳定,25G需求增长

根据工信部统计,截至 2022 年 11 月末,5G 基站总数达 228.7 万个。随着国内5G 基站数量的不断提升,5G 基站的建设需求增长放缓。LightCounting 的统计和预测数据显示 2022-2027 年全球无线前传 10G 和 25G 光模块发货量持续下降。

无线前传光模块的市场规模,到 2026 年 50G 以上光模块批量部署才有望回升。根据 IMT-2020 发布的 5G 前传光模块光电芯片演进规划,25G DFB 光芯片可以基于 PAM4 支持 50G 前传光模块。

根据 LightCounting 预测,50G 和 100G 前传光模块到 2026 年才会拉动 5G 前传市场规模回升,2023-2025 年 25G 及以上 5G 前传光模块市场规模稳定在 4.20 亿美元。对应的 25G 及以上 DFB 光芯片市场规模约为 0.84 亿美元。

随着 5G 用户渗透率提升和 5G 应用的不断丰富,5G 流量需求会持续增长,这会带来无线中回传网络扩容需求。根据 LightCounting 的预测数据,5G 中回传 10G 光模块发货量从 2022 年 210 万片增长到 2027 年的 306 万片,5 年 CAGR 为 7.68%。持续增长的需求让 10G 及以下光模块市场基本稳定 0.9 亿美元,对应的光芯片市场约0.181 亿美元。

在中回传市场,2023 年开始 25G、100G、200G 光模块需求保持较快增长。25G 及以上中回传光模块市场规模从 2022 年的 1.03 亿美元增长到 2027 的 1.71 亿美元,5年 CAGR 为 10.73%。对应的光芯片市场规模从约 0.21 亿美元增长至 0.34 亿美元。

有线接入 10G PON 需求持续增长

按照《“十四五”信息通信行业发展规划》,十四五期间我国全面部署千兆光纤网络,加快“千兆城市”建设,持续扩大千兆光纤网络覆盖,推进城市及重点乡镇 10G-PON 设备部署,开展城镇老旧小区光接入网能力升级。

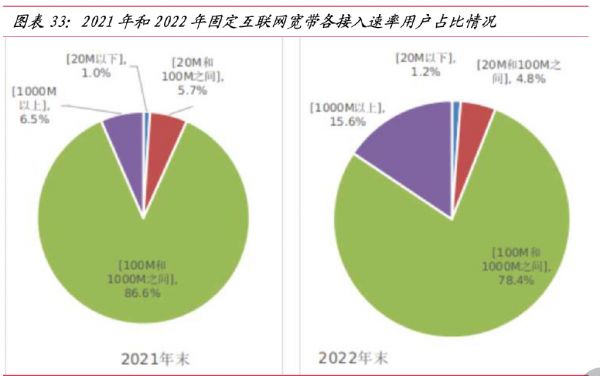

截至 2022 年底,三家基础电信企业的固定互联网宽带接入用户总数达 5.9 亿户,全年净增 5386 万户。其中,100Mbps 及以上接入速率的用户为 5.54 亿户,全年净增 5513 万户,占总用户数的 93.9%,占比较上年末提高 0.8 个百分点;1000Mbps及以上接入速率的用户为 9175 万户,全年净增 5716 万户,占总用户数的 15.6%,占比较上年末提高 9.1 个百分点。

从工信部统计数据看,截至 2022 年底我国千兆用户数渗透率为 15.6%,还有很大的提升空间。但是运营商的网络建设进度要领先用户发展进度。

截至 2022 年 12月,具备千兆网络服务能力的 10G PON 端口数达 1523 万个,千兆光网具备覆盖超过 5 亿户家庭的能力,已实现“市市通千兆”,千兆光网网络规模和覆盖水平全球第一。10G PON 成为后续接入网建设重点。

根据 LightCounting 预测数据,2022 年开始,10G 以下 PON 光模块的发货量开始下滑。对应的市场规模下降到 2 亿美元以下。

根据 LightCounting 预测数据,2022 年 10G PON 发货量约为 2690 万只,到2027 年 10G PON 发货量约为 7300 万只,5 年 CAGR 为 22.07%。PON 市场是10G 光芯片最大的需求增量市场。但是 10G 光模块市场规模会从 2022 年的 7.07亿美元下降到 2027 年的 2.87 亿美元,对应的光芯片市场规模从 1.414 亿美元持续下降到 0.57 亿美元。

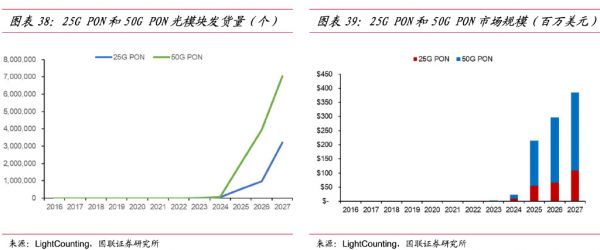

25G PON 和 50G PON 作为下一代产品,在 2024 年才会小规模部署,主要的部署期在 2025 年之后,但是 25G 及以上 PON 光模块的市场规模会在 2025 年突破2 亿美元,对应 0.4 亿美元光芯片市场,并在 2026-2027 年保持 30%以上的同比增长。

发布于:江苏

相关推荐

光芯片步入“黄金时代”

全球光器件渐入成熟期,5G或加速两极分化

低端赛道减成本,高端赛道拼技术,看国产光芯片企业如果竞争角逐 | 2020盘点

I-PON光融合终端产品市场占比超过50% ,「海信宽带」400G SR8/AOC产品进入量产 | 潮科技·芯创业

拓展5G基站及光子高端市场,「中科光芯」打造光通讯产业链 | 潮科技.芯创业

高精度、低成本,「中科融合」要以MEMS结构光3D感知模组切入3D成像市场

自主研发硅光芯片,「快灵光电」专注探测器、激光器光模块芯片研发 | 潮科技 · 芯创业

拥有全链条研发生产能力,「苏纳光电」400G光模块硅透镜芯片通过验证 | 潮科技·芯创业

钛媒体科股早知道:全球首款AR设备芯片发布,半导体行业或于明年一季度触底;高端机床本土化率不到10%,新一轮工业母机更新迎来替换高峰期

以线性技术解决非线性电路问题,洪芯想提供高性价比的光模块电芯片

网址: 全球光模块市场超过百亿美元,国产光芯片有望切入高端市场 http://www.xishuta.com/newsview67922.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230