降了又降,房贷利率还高吗?

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:陈汐、刘建中,原文标题:《中国房贷利率降了又降,为什么还是高》,头图来自:视觉中国

房子是大部分中国人一生中最大的一笔支出。

因为款项巨大,购房者往往需要贷款。贷款利率的高低会显著影响购房支出。以贷款100万元,30年期,等额本息还款为例,利率5%与利率4%相比,购房者累计多支付约21.4万元。

也就是说,利率差了一个百分点,就要多还本金的21.4%。

因为贷款利率直接地并且显著地影响购房支出,所以调整房贷利率可以调节购房需求。2021年以来,中国房地产市场持续低迷,需求大幅萎缩。为刺激购房需求,从2021年11月开始,伴随着数以百计的房地产宽松政策,中国内地房贷利率也持续走低。

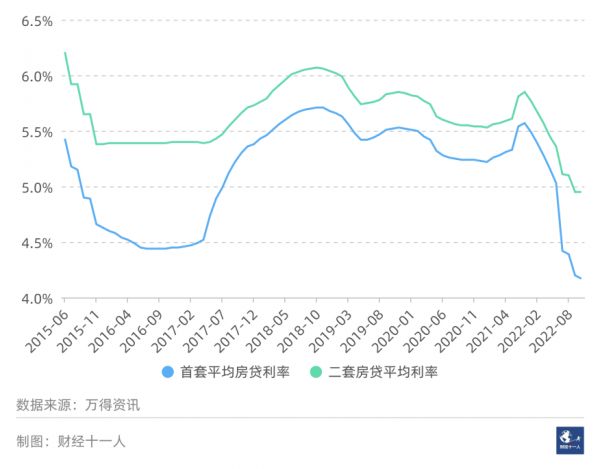

如图1所示,中国全国首套房贷平均利率从5.57%降为4.17%,全国二套房贷平均利率从5.85%降为4.95%。

图1: 全国首套和二套房贷平均利率

中国人民银行货币政策司司长邹澜曾公开表示,2022年12月新发放个人住房贷款利率全国平均为4.26%,较上年同比下降1.37个百分点,是2008年有统计以来的历史最低水平。

那么在降了又降之后,中国目前的房贷利率还高不高?

我们把中国内地的房贷利率和美国、新加坡、中国香港这些发达国家或地区的情况,做一个简单比较。结论如下。

一、中国内地房贷利率的绝对数值不高

2019年央行颁布新的住房利率政策后,国内房贷利率大多以LPR(贷款市场报价利率)为定价基准,然后加上一定的基点形成。一个基点为0.01%,即万分之一。

比如2021年8月,5年期以上LPR为4.65%,假设加成120个基点,则房贷利率为5.85%。加点在整个还款周期中会一直不变。如果5年期以上LPR降至4%,那么贷款利率为5.2%。

LPR由18家银行报价而来。这就像18位评委,每人打一个分数,去掉最高分和最低分,然后计算出最终得分。LPR分为1年期和5年期以上两个类别。贷款5年以下,以1年期LPR作为基准。但是大部分国人贷款时长会超过5年,这时贷款利率会以5年期以上的LPR作为基准。

因为LPR是浮动的,所以中国房贷利率是一种浮动利率。

最新的LPR较之前有所下降,目前数值为:1年期3.65%,5年期以上4.3%。银行加点也下调了很多,甚至可以为负。

2022年9月29日,人民银行和银保监会发布通知,符合条件的城市政府,可自主决定在2022 年底前,阶段性取消当地首套房的房贷利率下限。需要符合的条件是,评估期内新建商品住宅销售价格环比和同比连续3个月均下降。

2023年1月5日,央行延长了以上政策的有效期,这相当于将临时性政策延长化,甚至常态化了。

所以,满足以上条件的城市自主决定首套房贷利率的下限。比如,郑州当前主流首套房贷利率为3.8%。这相当于加成为 -50个基点(3.8% - 4.3% = -0.5%)。天津首套房贷利率为3.9%,这相当于加成为 -40个基点(3.9% - 4.3% = -0.4%)。

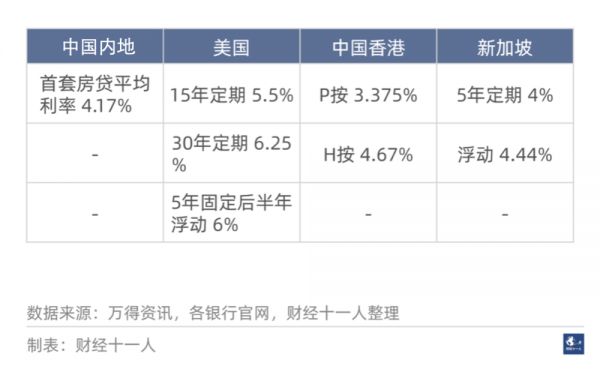

目前,全国首套房贷平均利率4.17%,可以作为当前中国内地房贷的利率参考值。和其他国家或地区的房贷相比,4.17%高吗?

单看数值,其实不高。

先看美国,2023年3月23日,美国具有代表性的银行——美国银行(Bank of America)给出的房贷报价情况如下:

30年固定房贷利率,报价6.25%;

15年固定房贷利率,报价5.5%;

5年固定利率,5年之后每半年调整一次的浮动利率,报价6%。

仅从数值看,美国的房贷利率显著高于中国内地。

再看中国香港,2023年3月22日,代表性银行——汇丰银行(00005.HK)给出的报价情况如下:

参考优惠利率的贷款利率(通常被称为“P按”),报价为3.375%。

这里的优惠利率(Prime loan)非常类似于中国内地的LPR。汇丰银行房贷的计算公式是P值-2.25%,即在P值基础上,降低225个基点。汇丰当前的P=5.625%,所以计算得出“P按”贷款利率为3.375%。(5.625% - 2.25% = 3.375%)

香港还存在另一种以HIBOR(香港银行同行业拆借利率)为基础的贷款利率(通常被称为“H按”),汇丰报价为4.67%。

这种参考HIBOR利率的贷款方式,利率会每月调整。汇丰银行的计算公式是1个月的HIBOR数值+1.3%。2023年3月22日,1个月HIBOR为3.37%,所以计算得出“H按”利率为4.67%。(3.37%+1.3% = 4.67%)

从数值看,中国香港“H按”利率高于中国内地,“P按”利率低于中国内地。

最后看新加坡,2023年3月23日,代表性银行——星展银行(DBS)给出的报价情况如下:

5年的固定房贷利率为4%。(新加坡各银行几乎都不提供周期大于5年的固定房贷利率。)

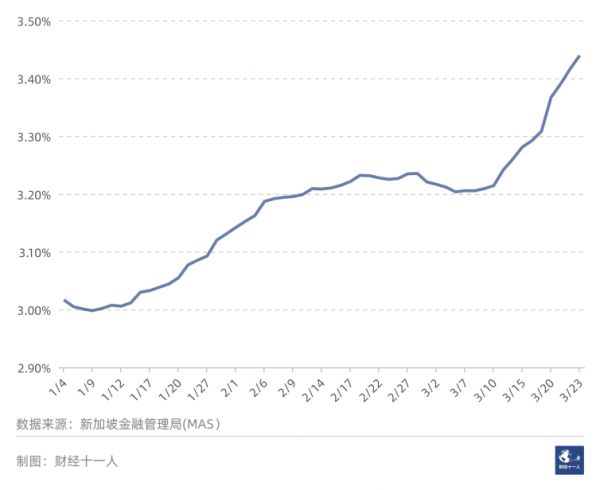

新加坡另一种房贷是以SORA为基础的浮动房贷利率,报价为4.44%。

SORA为新加坡平均隔夜利率。星展银行的浮动利率计算公式是,3个月的SORA数值+1%。2023年3月23日3个月的SORA数值为3.44%,所以计算得出的浮动房贷利率为4.44%。

图2是2023年以来SORA的走势。

图2: 新加坡3个月SORA的走势图

从数值看,目前新加坡房贷5年固定利率低于中国内地,浮动利率高于中国内地。

表1: 当前中国内地与美国、中国香港、新加坡的房贷利率对比

综合来看,和美国、中国香港、新加坡的房贷利率相比,中国当前的房贷利率不高。

但是,考虑到美国、中国香港、新加坡都处于加息周期,而中国处于降息周期,所以还需要换一个角度去比较,这时结论会有所不同。

二、从成本加成看,中国内地房贷利率较高

一个商品卖得贵不贵,除了看绝对的价格,还可以看,价格与成本之间的差值。可以说,差值越大,这个商品卖得越贵。

“银行间拆借利率”可以看作是商业银行借入一笔资金的成本,即“边际资金成本”。房贷利率减去这个成本,衡量的是银行在成本上加成了多少。也可以认为,加成的数值越大,房贷利率越贵。

比如,A国资金成本为1%,房贷利率4%,那么加成了3%,即300个基点。B国资金成本为3%,房贷利率5%,那么加成了2%,即200个基点。

虽然,B国房贷利率高于A国,但因为A国的加成更高,实际上银行赚得更多,从成本加成的角度,可以说A国的房贷利率更贵。

以上这种衡量标准,似乎有些强词夺理,但是,这种标准或许更为客观。可以想象,如果未来上述A国的资金成本变为4%,而A国银行要保持盈利状态,那么其房贷利率就会变为7%(4%+3%=7%)。

我们以这个新标准,衡量中国内地的房贷利率贵不贵。

中国内地的资金成本,以1个月SHIBOR(上海银行间同业拆放利率)为基准。用SHIBOR作为基准的好处在于,这个指标在其他国家或地区都有对应物,比如在美国可以是LIBOR,在中国香港是HIBOR,在新加坡是SIBOR。

2023年3月,1个月SHIBOR的平均值为2.36%,中国内地5年期以上首套房贷平均利率为4.17%,因此加成为181个基点,即1.81%(4.17%-2.36%=1.81%)。

如表2所示,2023年3月的加成是2018年下半年以来的最低值。2018年下半年平均加成为283个基点;2019年平均加成为276个基点;2020年平均加成为308个基点;2021年平均加成为298个基点;2022年平均加成为276个基点。

表2: 2018年下半年以来,首套房贷平均利率与1个月SHIBOR之间的差值

下面看看美国的情况。

美国2023年3月份,1个月LIBOR(伦敦同业拆借利率)的平均值为4.72%。以美国银行报价为参考,15年定期房贷利率为5.5%,加成为78个基点,即0.78%(5.5%-4.72%=0.78%);30年定期为6.25%,加成153个基点(6.25%-4.72%=1.53%)。

而且需要注意,中国内地的房贷利率是跟随LPR浮动的,本质上是浮动利率。在浮动利率条件下,银行承担的风险较小。而对于银行,长时间的固定利率带来的风险要大于浮动利率。

所以,美国15年或30年固定利率的风险大于中国的房贷利率。而美国15年固定利率仅在成本基础上加78个基点,30年加153个基点。中国房贷加成181个基点,与美国相比较高。

再看看中国香港的情况。

香港有两种房贷利率,“P按”和“H按”。其实对银行来说,两种方式在风险收益上是等价的。所以只看一种即可。我们看“H按”。

以汇丰银行为例,“H按”为1月HIBOR+1.3%,HIBOR就是香港银行的“资金成本”,所以汇丰银行的加成为1.3%,即130个基点。香港其他银行和汇丰银行加成相等或相近,比如渣打银行和汇丰银行的数值完全一致。

中国内地加成为181个基点,高于汇丰银行的130个基点。所以即使降了多次之后,中国内地房贷利率仍比中国香港高。

最后看看新加坡的情况。

和香港一样,仅看新加坡的浮动房贷利率即可。

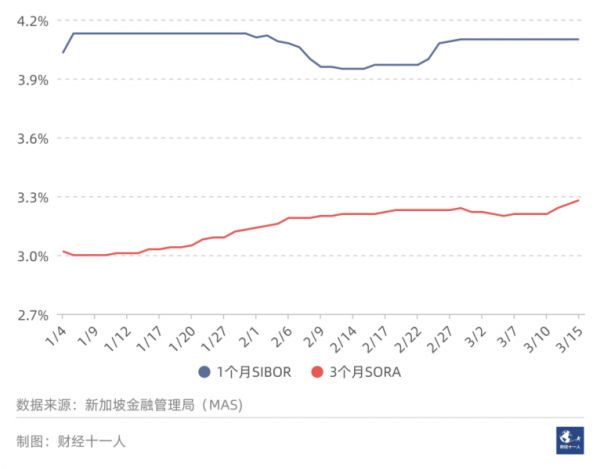

新加坡以星展银行为例,其浮动房贷利率为3个月SORA +1%,3个月SORA与1个月SIBOR(新加坡银行同业拆放利率)之间存在比较稳定的关系。

图3:新加坡1个月SIBOR与3个月SORA之间的关系

从图3不难看出,2023年以来,1个月SIBOR通常比3个月SORA高60个基点以上,所以,3个月SORA +1%,仅相当于在SIBOR的基础上加了不到40个基点。

所以,新加坡的房贷利率加成低于中国内地房贷利率。

表3是中国内地、美国、中国香港、新加坡在资金成本基础上的加成对比。

表3: 中国内地、美国、中国香港、新加坡的房贷利率加成对比

有人会问,在比较房贷利率时为何不考虑通货膨胀?这是因为利率作为资金成本已经将通货膨胀因素考虑在内,不需要单独考虑了。

综上,和美国、中国香港、新加坡相比,从绝对数值看,中国内地目前的房贷利率并不高,但中国内地的房贷利率在资金成本上的加成仍然较高。

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:陈汐、刘建中

相关推荐

钛媒体科股早知道:水利部要求确保完成今年8000亿水利投资;央行:全国100多城下调房贷利率

是的,特斯拉又双叒降了8000元,新势力:不讲武德

A股地产板块会超预期吗?

“苹果税”、“谷歌税”都降了,却没能拯救开发者的“钱包”

贾跃亭这笔资产第3次拍卖:起拍价降1亿元 又流拍了

台积电拟120亿美元在美建5nm工厂 投资额比2019年利润还高

钛媒体科股早知道:“隔热王者”气凝胶开启成长赛道,全球前十大厂商均有采购该产品;减税费+降利率,地产行业已现回升迹象

红包雨又来了!上网、海淘、办护照……统统更省钱

应对信用卡降额潮,中介兜售“反降额大法”,一份卖39.9元

4G降速、5G休眠,运营商冤吗?

网址: 降了又降,房贷利率还高吗? http://www.xishuta.com/newsview69607.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158