直播电商是否会在美国市场诞生独角兽机会?

本文来自微信公众号:出海同学会(ID:chuhaiwenda),作者:刘佳妮、徐瑞呈,头图来自:视觉中国

中西机构不同角度对于一个朝阳赛道的研究与动作是过去我们一直试图Touch的主题,彼此不同的方法论,在新的全球市场不同企业发展的路径,往往会诞生不同的投资偏好或组合。不过这背后的愿景是一致的,那一定是在全球范围内把握结构性的新机会,追求可观的增长。

最近与美国机构研究员刘佳妮聊起了TikTok与品牌出海,而我们惊喜地发现著名的硅谷头部机构,也在关注研究中国这一赛道的变迁。与在中国出海与美国创新这两个不同的出发点上,我们发现了许多共同点。这篇文章试图将我们的思考和讨论进行整理,探求一个问题,那就是直播电商是否未来会在美国市场诞生独角兽级别的机会?如果有,在哪里?

一、在美国机构角度,研究中国直播电商?

1. 一个新事物来到美国?

抖音直播电商是这几年中国非常活跃的赛道,也诞生了许多著名的现象级品牌、现象级网红。随着在中国市场的蓬勃发展,抖音直播也基于此开启海外市场的开拓之路。印度尼西亚、英国的消费者已受益于全闭环直播电商,有预测表示在不远的将来,TikTok全闭环直播电商也有望进入美国市场。

其实在过去的几十年里,美国其实也有电视购物这样的商业模式,如果我们从逻辑上讲,这也是一种直播电商。不过在如今的Mobile时代,过去的模式获得新的流量池,在很多程度上来讲都已经是新玩法。过去美国市场往往将直播作为一种广告的补足手段,但是没有流量本身的思考,更没有整体产业链的打通以及与流量平台的正反馈互动。

而大洋彼岸的中国,我们已经诞生了围绕流量和KOL,从产品供应链,到流量平台,最后到履约物流的一套完整体系。这套直播电商的体系是否会在美国兴起?时间多快?会是怎样的一种路径。这是美国行业内所好奇的。当然,大家也是想抓住可能的风口,依势而动。

2. 甄选2022年抖音头部的品牌

在2022年的抖音数据中,白牌、渠道品牌和传统品牌三类分庭抗礼。在一些海鲜、水果坚果等不需要很高品牌认知的细分品类里,用户信任网红卖家更甚于品牌。而类似李子柒、麻六记、熊小溪等网红通过抖音获得了较高的市场认可与知名度,并因此将销售渠道扩充到了抖音之外的全渠道。如淘宝天猫,京东等等。

最后,传统成熟品牌如欧莱雅、小米等也积极利用抖音直播渠道,并且让后者成为了他们有力的收入引擎。而亚马逊上也同样存在着类似的分层。一些在亚马逊或者kickstarter这样平台崭露头角的新品牌也有机会携势进入线下门店主流商超。而TikTok的未来也大概率会产生类似的分层。

Jiani也向美国同事们分享了中国抖音上一些有趣的头部Case,这里有四个案例进入了美国基金的案头:东方甄选,麻六记,醉鹅娘,中国黄金。

东方甄选2022年2季度就达到了十亿美金级别的GMV,而粉丝量更是达到了三千七百万。而麻六记更是在接入直播之后粉丝量从2百万迅速冲到了9百万。醉鹅娘不但用直播、内容(红酒教育)与品牌相结合,还引入了私域流量的玩法。形成了自有的休闲酒品牌矩阵。这些案例为美国的TikTok生态揭示了可能的玩法。

抖音在直播电商中形成了有趣的品牌与网红生态。而中国也具备了丰富的创作者服务体系,这与直播电商生态互为因果,相互促进。而在美国同样,针对于网红可能的服务与机会成为了平台向前探索后必须要研究的主题。

美国的Creator economy生态具备更长久的历史,很多著名美国基金也布局过Substack、Clubhouse等企业,中国出海美国也诞生了TikTok、News Break这样的平台。而中国直播电商大量的代运营(TP)公司与红人营销(MCN)机构成为了上一个时代的致胜法宝。

由此,研究抖音成熟生态,对比中西直播电商的不同点,进而研究赋能服务赛道的可能性成为了我们主要研究的脉络。

二、直播电商面对着中美不同的两个世界

1. 民众消费习惯

消费习惯上来说,美国市场的消费者更注重线下,即便在电商这个区间,大家更多还是依赖亚马逊,在疫情之后,亚马逊在美国电商的占比甚至超过了半数。

对于大型品牌来说,沃尔玛、美西、Target等大型线下门店仍旧是必争之地。电商对于这些成熟品牌来说只不过是一个拓展用户、提升认知、与新世代消费者保持同步的渠道。而之前积累多年的电视购物等习惯并未形成主流。

中国的电商渗透率一枝独秀,这与上一个时代淘宝天猫京东的发展有相当强的关系,而抖音这样的流量平台与电商相结合,在中国自然而然养起来一个丰富的直播电商生态。而东南亚等其他亚洲国家具备着类似的逻辑。

据东南亚的同行分享,TikTok电商于印尼市场,在年初已经能够达到日GMV1000万美金,每日200万单成交的成绩,从这个角度来说印尼的客单价并不算高,只有5美金。而这一市场的空间无疑是巨大的。

从产品角度来说,产品数量越多,商家的收入也会越高。当然平台对于产品品类的影响因素会较大,TikTok这样全品类的大平台就成了合适的基础土壤。

2. 电商基础环境

对比中西的直播电商环境,就不能不对比整个电商产业的基础环境。相比于中国,美国的供应链体系相对零散,已经在长期的生活发展中习惯了产业链转移全球化,依赖OEM等模式。这样的环境其实给代运营和MCN机构提供了更多优化产业链的可能。

另外,在美国市场中,目前实现全闭环直播电商的平台并不多,包括Amazon live,其中也不乏一些垂直度非常高的平台如Whatnot, Shopshops等(抖音生态中目前也只对部分品类开设了直播电商)。但是一个真正的直播电商应该具备完整的履约能力,而不是直播广告与独立站结合的方式。

TikTok在英国和印尼都花大量的精力建立了对标亚马逊FBA的所谓FBT(Fulfillment By TikTok),英国仓库就建在伯明翰。美国这一空白使得行业内在过去一两年极度关注海外仓机会。这些都指向了服务类企业与内容型企业在北美可能有发展的空间。

2. 头部玩家

在中国,头部的直播玩家比比皆是,李佳琪、李子柒等顶流等带货能力极强。这些头部玩家已经和平台形成了强强绑定生生不息的生态。并因此拉动了一个全生态位的金字塔。

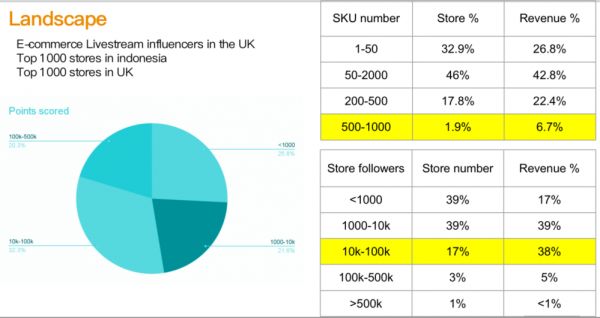

根据招鲤科技提供的数据,利用了TikTok在不同几个有限的市场对比,我们来挖掘未来美国可能的趋势。TikTok现有的已经尝试直播电商的主流市场,也就是伦敦和印尼。

从数据上来看,直播电商卖家在英国头部的前1000家卖家,Sku数量仍集中在1~2000个之间。占到了78.9%。而78%店铺的粉丝量不到1万人。一万到10万人左右的中等粉丝量是主要的收入贡献者。

当然,这两个市场的增长速度则是非常惊人的,但是全都缺乏头部直播玩家。而在美国Kol圈也同样存在这一问题,TikTok直播电商生态没有跑出来的“领头羊”。

数据来自于招鲤科技

从网红角度来说,美国KOL的头部效应并不明显,在海外市场,很难形成像薇娅、李佳琦、罗永浩这样的头部带货主播,反而腰部(1~10万)的主播收入比例会占大多数。海外网红团队规模较小,经验尚浅,且花费时间并不多,所以导致她们对产品的熟悉程度不够,但同时又对美誉度以及退货率的关注度较高。

从内容角度来说,直播内容与社交平台发布内容对于增加粉丝粘性有重要影响,而投放流量的效果,在海外市场并不显著,海外Kol更喜欢慢慢养自己的粉丝生态。

当然,从另一个角度来说,这样存在蓝海空白的环境也给First-mover提供了更多的可能性。我们有理由相信在未来的一个时间段,在相应服务生态完善后,美国这样优质的消费市场足以支撑起更多品牌和网红,即便他们属于中长尾状态。

三、TP赛道:一体化服务优化各个要素

1. 代运营生态复制北美?

中国的代运营产业链已经非常成熟,并且头部优势较为明显。这是一个428亿美金的市场,并在现在仍能保持平均10%的年增速,头部较强的代运营企业,甚至可以保持30%的增速,其中包括像宝尊这样已经上市的企业。这无疑是非常令人惊叹的。

中国代运营企业的商业模式总体来说可以分为两个大类:第一是帮助品牌代运营淘宝、天猫、京东、拼多多店铺,第二是通过客户端的数据积累,建立自己的品牌或者渠道。

在最早期,代运营企业就是和天猫一起发展起来的,很多品牌在申请入驻天猫之初,就开启与代运营公司的合作,可以看出来代运营公司在中国电商发展过程中扮演着重要的角色。那类比美国市场,我们认为其同样重要。但是在这其中就存在一个挑战,那就是让美国品牌接受这样的新鲜运作方式,这是需要时间的。

海外品牌一般对于新的广告代言、网红推广以及新的合作伙伴,都需要较长的考察期,并不愿意随便尝试一个渠道。

从一些成功的代运营公司的发展路径中,我们也看到了它的天花板或者说是劣势,从上游品牌来说,品牌竞争异常激烈,导致很多小品牌在艰难挣扎中生存。而从下游平台来说,希望形成竞争局势,促进平台发展,优质品牌同样也是他们争抢的对象。

而代运营机构一般是纯服务,和品牌的绑定不深,也没有自己的核心资产,品牌方经常会给服务压力或者收回自己做,代运营服务商要思考除了直播代运营,是不是还要做全案,账号运营?中国企业不会特别珍惜和代运营公司的合作,可能会回收账号,或让别的服务商卷进来以压价,忠诚度不高。美国的业态发展到成熟阶段时会是什么情况也存在着一些未知。

在这样的情况下,当平台本身面临着较大的吸引品牌入驻的困难的同时,代运营公司的介入将会难上加难。这也无形中给代运营公司更大的压力,也促进了他们不断提高管理能力提高效率,降低边际成本,做到快速增长。

2. 美国TP可能的机会

中国上市代运营公司宝尊就是一个很好的案例。公司基于较为完善的SaaS系统已经形成了一定的数据积累、行业壁垒,并保持着可观的增速。这是一个重要的优势。

在美国,如果MCN机构和代运营公司如果有自己的SaaS系统,可以将信息数据管理以及即时反馈,将有可能构建强大的护城河。而在硅谷的很多投资公司中,这也是非常被看好的优势。数据在其中扮演着重要的角色。而SaaS与数据等角度,则是北美创业者的长项。

另外,与中国阿里系与京东系涵盖供应链上下游不同,美国的电商市场是比较零散的,基础设施并不完善,电商物流能力远不及中国。在这样的背景下也催生了很多有趣的商业模式,例如大家耳熟能详的一件代发,例如催生一些来自中国的白牌产品。

这也对代运营公司的运营能力提出了新的挑战,即:在这样基础设施建设相对较差的情况下,如何可以上架到直播电商并快速将产品递送到消费者手中。海外仓等尝试代表着出海人的探索。当然未来品牌是否会真正上架到平台,也要看看TikTok在美国未来的发展走向。

机会方面的分析,我们同样认为:短期内,将品牌带入相应平台、在相应平台上构建品牌仍旧是重要的先发者机会。

中期看来,而代运营业务中,存货量,销货率以及如何短期预测销售数据并及时补货以及现金流,都将是代运营公司运营过程中的重要影响因素。

长期看来,代运营公司的核心竞争点在于提供一体化服务,向产业链上下游延伸,比如提供网红服务的同时提供直播运营服务。当然,一家代运营公司具有不同品牌的整合能力,协同不同品牌,从而降低市场营销成本,从而实现更高的ROI也是代运营公司可以提供的独特服务。

四、MCN赛道-寻找or培养爆款与头部KOL

1. 美国的Blogger到中国的网红

美国品牌产业诞生KOL意见领袖的时代比网红早得多,除了明星政要带货以外,在前互联网时代甚至更早,美国大量的品牌会依靠Blogger,一些写文章、写博客的意见领袖将其内部的真知灼见分享给市场消费者,而消费者也会去关注赛道专精的意见领袖、买手。

而在中国网红与直播电商结合的生态造就了2017年到2022年行业飞速的增长,整个行业销售着年均增长30%~40%的红利。这样的情况在全世界和历史上都不多见。

中国的MCN生态衍生出来了两种重要的商业模式:第一种是服务型,KOL自有品牌,MCN是服务KOL,是一个协助运营管理的角色。

第二种是平台型,大量的KOL在一个平台上,为MCN接手的外部品牌做推广、带货等等。而赚取相应的佣金。而数据、SaaS、CRM的应用也逐渐成为了细分行业的标配。这部分属于服务红人的机会点,MCN、红人营销&电商撮合平台,专门做撮合平台的机构,可以做更多的供应链整合,更标准化的直播培训,更多的数据分析系统,更标准化的投流。

2. 出海MCN可能的机会

第一,MCN是一个可以标准化的服务,不论是将产品介绍与详情页流程化,还是对卖货主播的销售话术进行指导。内容产生的协助、选品、品牌合作等标准化的服务。中国MCN都已经轻车熟路,这些工种在海外是同样被需要的。

其次,数据服务已经成为重中之重,在产品、运营等多个阶段,中国MCN已经大量利用数据进行优化。如何看上去有效?定义投放效果?如何找出爆款视频?并分析爆款视频的数据?一些企业甚至可以通过解析爆款数据,提供相应的爆款剪辑模板。也有全闭环数据检测,通过后端售后数据反哺前端销售。这些可以是MCN公司为产业链提供价值的重要环节。

从直播电商的网红结构来说,我们刚才说到在印度尼西亚为代表的东南亚市场的GMV呈飞速上涨趋势,但目前依然没有形成很强的头部网红优势,腰部网红占大多数,因为她们在直播中投入了更多的时间,长期稳频的直播会带来稳定的增长。这些网红聚焦在家居产品、化妆品和衣服品类。客单价平均来说并不算太高。(比较惊喜的一点是,在国内的爆款产品,在国外依然是爆款)

美国市场的KOL状态与伦敦和印尼并没有本质的不同,存在着海量的中腰部网红,行业之前还因此诞生了大量的KOL search engine等逻辑的产品。那么服务这些网红,在标准化服务、数据服务等方面都是影响直播电商发展的重要因素,这些会成为MCN公司的重要利益点。

五、从出海角度,富含经验的中国玩家如何应对新市场?

在伦敦的Victoria线楼上,面对着古老的Thompsons of Smithfield生鲜市场,伦敦TikTok办公室风景甚好。作为在伯明翰落地第一个海外FBT的国家,英国市场成为了突破西方市场一个有效的试金石。而谈起印尼市场的增速,英国TikTok电商team的朋友则不无羡慕。

“增速快的不止一两个数量级”。海外的直播电商在崛起,这是毫无疑问的,席卷美国似乎也是时间问题,那么抓这么一个巨大的系统性机会,我们需要考虑哪些风险和机会?

印尼市场中小网红增长率在30%以上,数据来源于AnyMind

而在之前的文章中,我们大体也总结过中国出海也有过一个观点,那就是中国的互联网优势产业的考古式创新将在未来扮演重要的角色。如何从优势产业的经验里发掘经验、人才和资源?这些宝藏未来将以怎样的形式出现在一个新兴市场,这成为了中国出海赛道基金必须思考的主题。

1. 风险自然是存在的

时光机效应是孙正义提出的概念,在上一个时代已经被出海圈广为引用,简单来说,就是利用一个既有市场(中国)相对成熟的模式(直播电商),做到新兴市场里去。这一概念其实因为本地化的难度往往行不通。而直播电商第一次让我们在全球诞生了大面积引用“时光机效应”的可能。但是这中间仍旧存在着许多的风险。我们简单举几个例子。

在时差中如何cover一个异地市场成为了许多中国直播电商企业的挑战。有趣的是,在过去一个时间段的交流中,许多美国直播电商的创业者在做英国市场,因为美国的白天时间正好可以cover英国晚间的黄金时间。而在英国时,一些本地的机构又说因为英国市场有限,他们想cover美国市场。这种这山望着那山高的状态不能说谁对谁错,只能代表大家还在摸索。

另外,海外市场的竞争风险是显而易见的。在美国市场,TP和MCN们也面临着更具竞争的市场。有大量的头部品牌甚至是百年品牌。新品牌需要较长时间立足脚跟,其能享受的市场份额,GMV等往往有限。不少品牌只能通过抓取细分再细分的人群来实现品牌认知度,这些举动本身的成本就是相当高的。

另外,美国的网红生态与中国不同,同样存在着头部网红的“One man Risk”,但是中腰部网红也没有成长起来。相当于中国直播电商走过的风险需要面对,而在这之外可能还有未知的风险与挑战。

2. 初创企业需要注意一些什么?

我们罗列了8项出海北美直播电商的注意要点:

1. 供应链:应对美国欧洲较为不同的本地供应链,TikTok等企业依旧需要建立FBT物流和海外仓。这使得上一个时代许多出海创业者将视角盯在供应链、履约、甚至退货管理上。

2. TikTok的先发者优势:虽然美国TikTok仍旧没有开小黄车,但是有志于此的企业已经早早开始了养号和准备,先发优势是非常重要的。尤其是在现在TikTok北美起量循序的现在。

3. 人才本地化和全球化:本地人才与全球化人才的结合,本地网红与具备优势文化势能地区的网红结合。这并不是一成不变的。在东南亚就有很多菲律宾网红cover北美,文化上可以接受,成本极低。

4. 持续产生SKU,闭环管理的能力:在自主品牌诞生后,持续增强增多SKU是成功的关键之一。

5. 销售率与现金流:提高Sales Ratio,保证健康的现金流是数据的核心。

6. 内容制作与产生:网红团队、品牌团队如何持续产生内容与故事,并被市场接受。

7. 法务与用人合同:与网红和设计师相对松散的合作需要厘清法务问题,目前也有许多平台例如Deel等等能为大家提供类似的服务。

8. 资金与企业发展:初创企业自己的募资与烧钱节奏,企业发展的节奏。

六、TikTok在一段时间内仍是具备可能性的重要战场

综上所述,美国市场缺少全闭环的直播电商平台。而TikTok在海外的节奏仍旧在持续增长加速。美国作为全球最大的消费市场和TikTok流量最高的市场,势必引起全球的关注。盯着TikTok美国电商的企业绝不在少数。更何况目前全球市场的状态也造就大量新兴市场的中长尾的KOL试图涌入美国这个大盘子。TikTok尤其是美国TikTok仍旧是未来一段时间内重要的战场。

1. 两国不同的演进造就了美国直播电商独特的机会

上文我们对MCN机构与代运营TP机构都分别进行了分析,那未来,到底是怎样的模式会在美国市场拥有更多的机会,想象中国代运营公司+MCN机构结合的模式,是否能在美国适用?

它需要具备以下优势:

第一, 在短期,拥有稳健的供应链;

第二,是否拥有筛选培训网红的能力,最终实现变现。这里的筛选培训的漏斗模型远过于中国,因为美国市场中,网红电商直播几乎近于白纸,用一个生动的例子帮助大家理解,就类似于最初的新东方培训他们的英语老师一样,而最终的目标是实现网红基地品牌效应;

第三,网红并非严格意义上的销售,直播销售经验如何成为选品的经验,会成为MCN机构突破的重要一环。这个选品环节需要数据驱动,数据导向,在SAAS系统的指导下,科学选品。同时这也是一家公司融资的核心竞争力。

短期来说,白牌产品从中国涌向美国仍旧是一个大趋势。而白牌生存的环境相对有限,只能存在于品牌价值不会过多左右决策的相应品类,(渠道大于品牌)简单来说,就是一种产品,如果超市自己的牌子比如Costco你愿意买,那么品牌价值就不会左右决策,比如坚果、卫生纸等等。化妆品就属于大家大概率不会买超市杂牌的,那么这里做品牌就很有价值。需要仔细思考这里的概念。

现在就我们看,许多该做白牌的在做品牌,这是得不偿失的。另外,有效的渠道、变现方式是在KOL量大于质的现在状态下不具备的。那么这里就诞生了大量的机会和赋能条件。结合数据和SaaS必将诞生更多的产品。

中期来说,网红需要自己梳理自己的自有供应链,并在SaaS和系统的帮助下做蛋糕更加稳定安全。Sku也会进一步的发展增多。白牌产品将走抖音类似的路径,成为“TikTok品牌”渠道品牌,构筑更强的产品力。

而长期来讲,重要的头部产品和品牌与平台形成强有力的互动,这个阶段KOL的数据化管理已经相当熟稔,成为标配。而成熟的传统品牌也将拥抱直播平台,甚至发展内部KOL,以其获取更多的用户。而数据本身甚至可以进一步在直播电商与网红基金中产生价值,诞生品牌与产品之外的产品形态。

总之,将网红、供应链、选品过程更好地链接在一起,通过数据,使之具有科学性,是直播电商产业链需要重视的问题。而这样的机会,更有可能借助中国出海优势,在美国SaaS、数据丰富的土壤上生根发芽。

在“兴趣电商”平台中实现“Discovery(发现)- Seeding(种草)- Purchasing(购买)- Deliver(交付)- Retention marketing(反复购买)”,是对服务最大的挑战。无论是TP,MCN,供货商……从哪种模式入手,抓住时机,拥有先发优势然后扩张链条,实现最大盈利,是公司伴随TikTok美国共同发展的重要必备条件。

本文来自微信公众号:出海同学会(ID:chuhaiwenda),作者:刘佳妮、徐瑞呈

相关推荐

直播电商是否会在美国市场诞生独角兽机会?

12种电商模式,最后一个机会最大

在印尼,等待一个社交电商独角兽的诞生

美国最大乐器零售商申请破产保护,入局音乐电商还有机会吗?

美国淘金热和170年后的直播电商,都有一批「卖铲人」

奔向万亿市场前,直播电商要趟过这片瓜田

独角兽Bukalapak的十年:一个无心插柳的电商故事

微信生态下8000万中老年网民的电商创新机会

屡败屡战的蘑菇街,“All in 直播电商”还有重生机会吗?

垂直电商平台还有哪些机会?

网址: 直播电商是否会在美国市场诞生独角兽机会? http://www.xishuta.com/newsview70244.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240