王兴:短视频平台不具备挑战美团的实力

作者 | 老电

盼望着盼望着,美团终于交出了2022年的成绩单。

3月24日,美团披露了2022年第四季度及全年业绩报表。综合来看,这是一份喜忧参半的成绩单。

美团外卖一年配送了177亿单

美团2022年全年营收2199.54亿元,同比增长22.8%,注意,这个增长速度,在一众互联网巨头中仅次于拼多多。

与此同时,美团全年的净亏损达到66.85亿元,相较上年235.38亿的亏损数据,同比收窄了71.6%,而经调整利润则达到了28亿元,相较于上年同期亏损20.09亿元,实现扭亏为盈。

和行业内普遍的降本增效类似,美团在核心业务越发聚焦的同时,还保持着一贯的高增速,但王兴却不再是那个“无边界扩张”的巨头了。

从收入结构看,美团已经调整业务结构,将业务众多的大美团划分为两大业务板块:核心本地商业和新业务。

其中,核心本地商业包括餐饮外卖和到店、酒店旅游与民宿交通、美团闪购,这些都是商业模式成熟、已经拥有盈利空间的业务。

而新业务则包括美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、充电宝、餐厅管理系统等。

之所以说这份财报喜忧参半,一大原因是核心本地商业分部,变得越来越坚挺。

具体来看,美团核心本地商业分部的经营收入同比增长17.6%至1608亿元,经营利润由2021年的188亿元增长56.8%至2022年的295亿元。

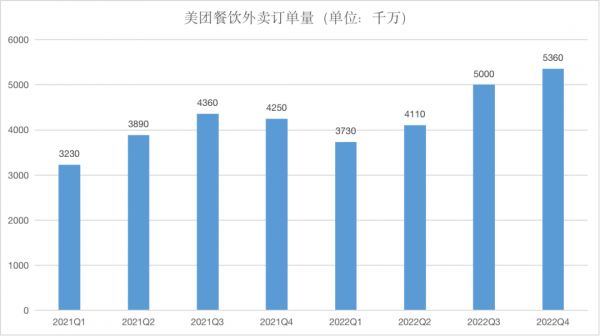

值得注意的一个数据,2022年,美团的即时配送订单量增长了14%,整体达到177亿单,外卖单日最高破6000万单。

此前中国物流与采购联合会发布的《2021-2022中国即时物流行业发展报告》显示,,2021年即时物流行业订单量为294亿单,同比增速为38%。另一份报告显示,2022年全国即时配送订单将突破400亿单。

对比这两个行业数字,我们可以清楚的看出美团在外卖配送领域的霸主地位。

除了核心本地商业的进一步企稳之外,美团各项新业务的经营亏损也大幅收窄,比如美团优选、快驴、网约车、共享单车等。整体亏损由2021年的359亿元收窄至2022年的284亿元。

这方面的业绩优化,主要源于美团的降本增效,和王兴的战略收缩,以美团优选为例,一方面退出了部分亏损严重城市,另一方面通过业务线架构调整优化了部分人员。

前段时间,美团叫停自营打车,全面转向聚合模式,也是基于“聚焦”战略做出的决策。

仅看美团外卖、闪购、买菜这一系列与即时配送相关的业务,美团的核心能力越来越强。

有趣的是,最近一段时间,外卖领域迎来的诸多新的竞争对手,在财报电话会议上,也有分析师直接问道,“美团如何看待当下餐饮外卖和到店消费这两个行业的市场竞争情况?”

对于这个问题,美团创始人王兴豪气云千的回应到“其他竞争对手,包括其他既有平台,还是新入场的短视频平台,都不具备挑战我们的实力。”

目前来看,短视频平台提供的第三方团餐配送服务,对于美团的影响有限。

同时王兴指出,“对于未来保持这一领先地位,我们抱有信心,对于我们的到店业务增长潜力保持乐观。”

短视频平台不具备挑战美团的实力?

仅从当前的行业竞争格局来看,王兴的豪言壮语,并不过分。

在我们此前的分析文章中,也一直认为,困扰抖音外卖等竞争对手来说,核心难题就在于“即时配送”。

高频次、高时效、近距离的即时配送需求,天然带有极高的行业门槛。用户的决策时间、商家的备餐时间、骑手的配送时间,都短而急促。

尤其是在点餐高峰期,只有稳定可靠的履约系统和大批量的外卖骑手同时开始运作,才能满足用户所需。

从这一点来看,美团外卖的确具备很强的领先优势,毋庸置疑。但是从财报的另一面来看,美团的领先优势,并不是全领域适用的。

在美团越发聚焦的同时,用户增长的天花板、新业务盈利的不确定性、到店业务风险跟着袭来。

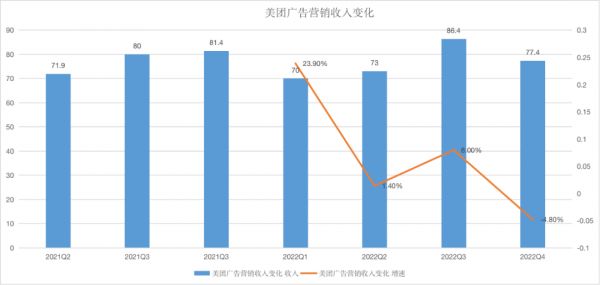

从收入构成来看,在我们剔除出色的配送业务之后,最新一季度,商家的佣金收入和广告收入出现了变化。

和即时配送的双位数增长类似,美团第四季度的佣金收入是146亿,同比增长13.7%,但主要反映流量分发和推广能力的广告类收入仅为77.4亿元,同比下降了4.8%。

基于此,我们合理推测,具有流量优势的抖音,已经在商家推广,也就是打广告层面,给美团带来压力。

在王兴的发言中,也提到了短视频平台的直播模式,“主要用于满足连锁企业的短期推广需求”,他认为中小型餐饮外卖商家利用短视频平台进行推广不符合经济效益,“尤其是还要考虑流量和配送方面的成本。”

这个观点我们十分认同,但如果再考虑到全行业的“流量焦虑”难题,坐拥8亿活跃用户的抖音,带给商家的吸引力显然比我们想象的还要大。

需要注意的是,相较于抖音的用户流量热度,美团财报数据显示,2022全年,美团交易用户数量为6.78亿,相较2021年少了1260万,同比下降1.8%;活跃商家数量为930万,同比增加5.1%。

交易用户数量的下滑、平台广告类收入的下滑,这两组数据告诉我们,抖音并不是毫无挑战之力的。

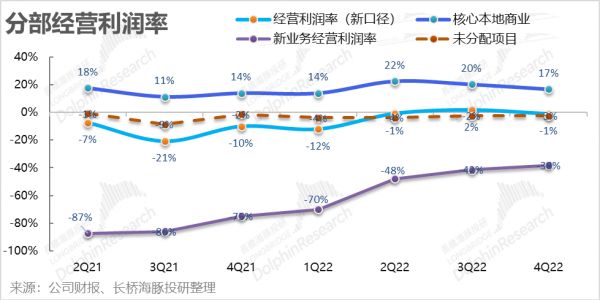

除了这两组数据之外,美团的核心本地商业利润率也证明了类似的观点。

第四季度,核心本地商业的利润为72亿,经营利润率17%,环比前两个季度22%,20%的数据,利润率出现下滑。与此同时,美团的销售费用已经连续三个季度低于上年同期。

图源:长桥海豚投研

图源:长桥海豚投研两相对比之下,美团在到店业务的盈利上,遇到压力。

综合来看,在美团越发稳固的核心配送业务上,持续保持着超强的竞争力,这一点毋庸置疑。

同时,从用户数量、广告收入、经营利润率的下调,我们也可以看出竞争对手给美团带来的压力并不是空中楼阁,尤其是在到店业务上。

压力逐渐逼近的美团,已经准备开始新一轮的反击了。

美团准备开始反击

抖音和美团在本地生活领域的交锋,一直是行业最关心的问题。

王兴的回答我们已经基本明晰,但除了抖音之外,更多的对手开始加入这片汪洋。

近日,阿里旗下的本地生活业务出现了大规模整合,高德地图和口碑合并,主打“到店业务”探索。

抖音自营的团购外卖配送业务虽然推进缓慢,阻力巨大,但抖音与饿了么合作探索的外卖业务,已在15个试点城市进行。

更别提在闪购业务上和美团持续争夺市场的京东到家、达达快送了,前段时间达达集团年报发布,平台的年活跃骑手已经达到100万。

面对越来越复杂的行业竞争格局,美团既需要持续加强外卖配送能力的领先优势,更要保持住在到店、团购等业务上的行业地位。

这可是一块不小的蛋糕。

对此,美团CFO陈少晖已经透露,伴随消费恢复,美团将把业务复苏和增长作为核心本地商业的首要任务,“今年会逐步提高到店和酒旅业务的营销投入,进一步巩固市场份额”。

除了前文高管的发言之外,近日行业消息显示,美团上线了“特价团购”业务,此举被视为对抖音的反击。具体来说,在美团App美食页面下,新增了特价团购banner。

目前,“特价团购”业务主要拓展大型连锁商家,如蜜雪冰城、乐乐茶、味多美等。行业普遍认为,美团选择大型连锁商家进行补贴,是想要重新树立低价心智。

值得注意的是,面对美团多年积累下的本地生活帝国,抖音在本地生活领域的拓展,也多以降低抽佣比例、大幅补贴的“低价”策略来吸引商家和用户。

这个举措的效果十分明显,从抖音发布的《2022抖音生活服务数据报告》的数据来看,过去一年,抖音生活服务覆盖城市已超370个,合作门店超100万家,超过28万个中小商家通过该平台实现了营收增长

可以说在到店业务和低价团购市场中,抖音已经展现出不小的进攻力。

此前有多位商家就表示,迫于抖音的竞争压力,去年第四季度开始,美团已经开始对部分商家佣金返点,并在广告价格上给予一定的优惠,这也体现在了财报上。

综合来看,战略视角越发聚焦的美团,正加速将外卖配送能力优势,覆盖到更多领域,同时面的到店业务、低价团购的市场竞争,美团开始了新的反击规划。也许今年和未来两三年间,本地生活市场将面临更深层次的行业渗透和市场竞争。

有趣的是,面对激烈的行业竞争,美团和抖音却都开始了新一轮的战略调整:抖音开始放慢了节奏,美团开始加大了投入。

至于美团能否稳住领先市场地位,就留给时间来判断吧。

发布于:海南

相关推荐

王兴:短视频平台不具备挑战美团的实力

美团十年,王兴沉下去

美团打车15城体验:王兴不再挑战程维

美团交易用户数量首次出现下滑,王兴称抖音团购配送对美团影响有限 | 看财报

滴滴美团正面交锋:程维放不过王兴

美团倒春寒,王兴的“无限游戏”撞上边界?

王兴「曲线救国」:美团推打车平台,不再死磕滴滴

美团10年:王兴的5次危机与「无限游戏」

张一鸣、程维、王兴的全球战役

揭秘美团投资全景图:王兴的朋友圈,新巨头的意志

网址: 王兴:短视频平台不具备挑战美团的实力 http://www.xishuta.com/newsview70362.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258