储蓄大搬家,美联储要提前结束缩表么?

本文来自微信公众号:华尔街见闻 (ID:©wallstreetcn),作者:周欣瑜,头图来自:视觉中国

3月以来银行破产风险让储户看清了,他们的存款和货币市场利率之间的利率差距竟如此之大。

于是源源不断的存款流入货币市场,部分又会通过逆回购工具(RRP)回到美联储,脱离整个银行金融体系,起到了紧缩的实际效果。巴克莱所谓的下一轮银行存款流失的危机也随之开启。

这是一只缓缓逼近的灰犀牛,市场迫切关心的三个问题是:

1. 有多少钱会流失,去向货币市场?

2. 货币市场能否找到足够的非RRP投资品,而不需要将钱存回美联储?

3. 假设只有25%的钱最终进入RRP,对银行准备金和联储缩表意味着什么?

一、“储户觉醒”对银行和货币政策的反作用

银行业流动性危机后,储户们终于发现,货币市场基金不仅安全,回报率还远远超过了银行支付的利率水平。(详见银行存款流失危机系列报告一)

那些过去只能在银行账户上赚取0.5%收益的人,如今在货币市场基金上可以赚取超过4%。于是一场浩荡的存款搬家已然上演。

巴克莱回购专家Joseph Abate称之为,银行挤兑的第二阶段正在以缓慢但巨大的方式开始。

他的看法稍后得到了纽约联储的认同。

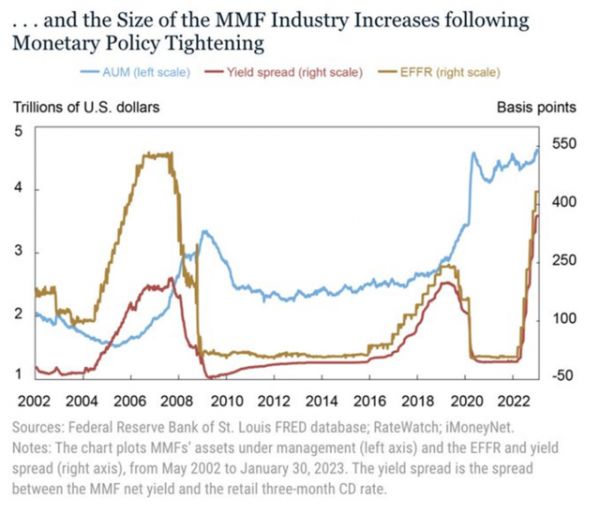

纽约联储4日报告认为,MMF(货币市场基金)行业确实在2004年~2008年、2015年~2018年和2022年之后的货币政策紧缩周期之后实现了扩张。而且货币政策收紧实际上也可能会导致MMF行业将来进一步扩张。

问题是,这不是一条单行道。

正如美联储的货币政策会影响银行和储户资金的分配一样, “储户觉醒”的行为反过来也会改变银行甚至货币政策的效果。

第一,存款余额的离开将增加银行融资成本并压缩银行利润率。银行需要调整资产端,即可能会通过信贷配给和提高贷款利率来收紧贷款标准,这进一步传导到商业企业和实体经济将会降低GDP水平。

根据巴克莱估计,这相当于联邦基金利率收紧20~50个基点,并保守估计一年内GDP下调约0.25~0.5%。

第二,其会将资金赶入美联储的资产负债表,脱离银行体系。存款外逃导致货币基金余额急剧增加,货币基金急需寻找存放这些现金的地方,如果市场供给不足,货币基金余额将流入RRP。银行准备金将因此下降。

与此同时叠加QT加速银行准备金的下降,很快银行的准备金,尤其是小银行,将低于准备金合意水平。于是为了满足日内流动性和监管流动性要求,银行则需要在隔夜融资市场上更加积极地竞争,从而推高联邦基金和回购利率。

于是和第一条路径一样,融资成本增加,贷款回落,金融条件收紧,并传导至实体经济。(详见银行存款流失危机系列报告二)

Abate提醒道,小银行(即不在资产前 25 名的银行)的现金余额占银行资产的比例已经接近2019年最低要求水平。继续消耗准备金将是灾难性的。

二、有多少钱要去货币市场,他们最终又去了哪儿?

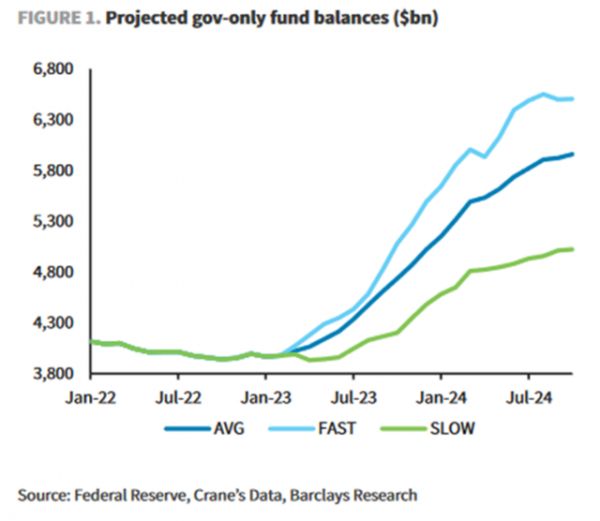

根据过去的紧缩周期,对于储蓄搬家的规模(通常发生在加息后大约一年左右,具体时间和速度取决于美联储加息的力度),巴克莱分析了三种情况下政府类货币基金(如下图,投资政府债务,货基中占比83%)余额的未来增长情况。

在平均水平的情景中,同时考虑联邦基金利率的上升,至明年3月,政府类货币基金余额将增加约7500亿美元(深蓝线)。缓慢增长假设基于2015年情形(绿线),激进增长假设则是基于1999 年情形的预测(浅蓝线)。

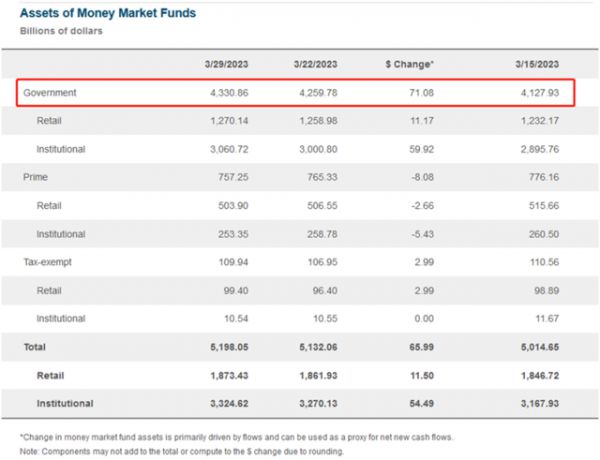

综合考虑美国证监会改革计划对高等级货币基金(投资企业高等级短期债务、Prime)的收紧,政府类货币基金余额或将会增加5000亿美元到1.5万亿美元(截止3月底为4.33万亿美元)。

不过自3月8日以来,政府类基金余额增加了超过3600亿美元,但RRP余额仅增加了800 亿美元。也就是说这些货币基金中有近80%的钱最终并没有回流到美联储的RRP。

因为这还取决于RRP替代投资品:票据、私营部门回购等,以及基金经理扩大投资组合久期的意愿(短期资金投资于中长期产品)。

根据巴克莱的说法,上个月的大部分货币资金并未回流美联储,而是流入了私营部门回购、FHLB贴现票据等。

尤其是3月份,担保回购交易量增加了800亿美元,增长23%。这比隔夜非 RRP三方回购的交易量增长要快得多。担保回购存在通过多边净额结算来减少占用资产负债表(即纯粹的装饰财务报表)的需求。

但随着双边回购利率进一步高于政策利率,可见货币基金对担保回购的需求也可能在3月份大幅增加。事实上,在过去一周,双边回购交易与美联储利率的利差已达到一年多以来的最大水平。

回购利率走高表示市场融资需求强烈。如果传递到隔夜回购利率,使之持续高于RRP利率,那么这会反过来消耗RRP的余额。

但随着对银行偿付能力减弱的担忧,FHLB票据相关供应会减少。货币基金可能需要在今年夏天前尽快寻找替代资产。

同时,财政部债务上限问题也将抑制今年夏天的票据供应。直至7月之后,财政部加大短债的发行力度在8月至12月期间增加6000亿美元的RRP可替代供给。

三、25%货币市场的钱存入美联储,意味着什么?

那如果按照当前的分配比例,25%的货币市场基金最终离开银行体系,回流到美联储的RRP,这对银行准备金和美联储QT又意味着什么?

巴克莱估计,如果QT没有变化,那么到8月,银行的准备金可能会降至2.6万亿美元以下,这将是2020年夏季以来的最低水平。对小银行来说,其准备金将低于最低充足水平,更多的小银行将因此倒闭。

况且鉴于上文替代品的分析,RRP25%的分配比例将显得更为保守。巴克莱表示,今年夏天RRP替代品的供应短缺会推动货币基金在8月之前流入RRP的资金比例提高到60%。以及大量非政府类基金的赎回集中在2024年初,转投政府类货币基金的钱最初也将有大部分流入RRP。

更多比例的RRP分流则意味着更快消耗的准备金水平。一旦准备金安全垫变得足够的薄,就会扩大回购市场的波动空间。而一旦隔夜利率走高,这就是上一次美联储暂停QT的故事。美联储很可能需要重新考虑QT。

RRP的自我纠正机制:当然,前文也提到了隔夜利率持续走高——尤其是如果它的交易价格高于 RRP 利率——可能会迅速开启储备失衡的自我纠正机制。即出于对更高利率的追求,货币基金现金将很快从美联储的RRP中转移出来,填补准备金。

这似乎正是美联储想看到的,但问题是小银行们能不能撑到那时候,又能不能分得RRP的雨露,而不是成为下一轮银行危机的焦点。

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:周欣瑜

相关推荐

许小年 : 危机、衰退还是大萧条?

腾讯开始缩表

美国人存款大搬家

年终总结系列之美股:潮水褪去,终见裸泳

美联储进退之间,全球市场震颤

如何理解美联储的连续加息?

美联储加息,美国经济衰退在所难免?

美联储的两难:既怕,又怕……

美联储“大放水”会影响美元国际地位吗?

瑞银集团,引火烧身

网址: 储蓄大搬家,美联储要提前结束缩表么? http://www.xishuta.com/newsview70822.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243