美国同行仍在高速发展,为什么阿里云突然“失速”?

近日,亚马逊、谷歌、微软先后分别发布了2022年度业绩报告,随之AWS、Azure、Google Cloud等三家云厂商巨头的业绩数据也公开了。

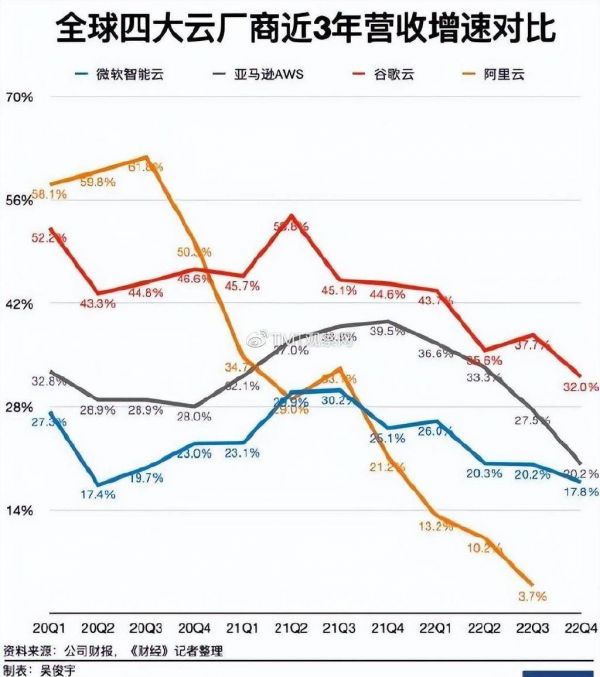

微软云Azure2022年总营收1012亿美元,同比增长26.5%,毛利率为72%,相比2021年的70.3%改善1.7%。微软云分成两部分,智能云(云、企业服务)2022年营收818亿美元,同比增长21.1%,营业利润率42.0%;生产力与业务流程(企业软件)年营收194亿美元,同比增长59.0%,营业利润率未公布。

亚马逊AWS 2022年总营收801亿美元,同比增长29.4%。2022年营业利润228亿美元,营业利润率为28.7%。营业利润率相比2021年的29.8%下滑1.1%。

谷歌云2022年总营收263亿美元,同比增长37.3%。营业利润为-30亿美元,营业利润率为-11.3%,营业利润率相比2021年的-16.5%改善5.2%。

从整体成绩来看,三大美国云巨头仍保持中高速度在增长,增长速度都在30%左右,而最惊人的是,Azure和AWS都实现了高额的盈利,Azure营业利润高达350亿美元(2372亿元人民币),AWS高达228亿美元(1545亿元人民币),这利润规模着实让人艳羡,也进一步证实了云业务的巨大价值。

但与美国同行形成鲜明对比的是,中国市场的领头羊——阿里云、腾讯云却突然失速了。

从数据上看,阿里云虽然实现了13年来的首次财年盈利,但市场规模的扩张却陷入了瓶颈——一季度营收增速降至12%,创出历史新低,三季度更是只有同比4%的增长。在失速之下,张勇则亲自挂帅阿里云,担任“救火队员”。

而腾讯云的2022也同样难熬,受到云业务的拖累,金融科技与企业服务板块的收入增速从30%骤降至4.6%,云市场份额也被后来者华为云反超,沦为第三。

伴随着业务发展的失速,阿里云、腾讯云在过去一年多次被传裁员,疲态尽显。

国内云计算市场仍在高速增长,海外同行的业绩仍在高速增长,为什么这些头部玩家却突然“失速”呢?

原因1:在消费互联网杀疯了,没有为产业互联网做好准备

中国市场曾经有十年的消费互联网黄金时代,而在这个十年里,阿里云以技术+营销,简直杀疯了,曾经一度几乎掌控整个市场,但十年过去了,国内消费互联网开始见顶,而产业互联网开始兴盛,这是一个转折点,同时也是阿里云的兴衰点。

阿里云整个企业的组织体系是为消费互联网而设计的,通过强大的技术能力,推出标准化服务产品,然后不断在客户中复制推广,在这个过程中逐步实现产品的演进升级。由于是标准化产品,阿里云不需要跟客户过多地接触,只需要做好接口,然后就可以让成千上万的销售去卖了。

但这一套玩法在产业互联网玩不转。

产业互联网的主体是政企客户,他们要的不是你上门去推销几个标准化产品,他们要的是你基于他们的业务场景、业务流程、信息规划、痛点和需求而打造出一套解决方案,这对于云厂商的组织体系提出要求,比如华为就建立起了一套和政企大客户精准耦合的组织形态体系。而阿里云似乎没有能够完成这种转变。

结果就是:过去四年间,阿里云接连丢单,尤其是政府部门、大型央企国企的信息化项目,阿里云很少能拿得下来,关键是,这类大型政务信息化项目占了政企信息化市场份额的80%以上,比如,国家电网2021年的信息化支出就是270亿元。

原因2:价值观念不适合政企市场,缺乏生态合作伙伴

历经13个年头,阿里云已集资本、规模、技术实力、品牌知名度和生态系统等多种优势于一体,是目前中国国内云计算公有云市场公认的领头羊,也是业内唯一实现盈利的大型云服务商。

但自身实力的强大也造就的阿里云的“强大”的气质。

过去做C端市场、中小企业市场简单明了,一套标准产品走天下,阿里云在客户面向是相对强势的,知乎上有人爆料称,“阿里云能牛逼到让买家去修改公司内部的章程然后去匹配他们的销售流程。原来对于中小客户,阿里只提供线上合同签订,有甲方需要签线下合同,阿里的客户直接说你们去修改你们公司的章程去!”

但是,做B端和G端市场,那就不是一件简单的事儿,政企市场要的是“堆人头儿”提供定制服务,需要根据客户的需求提供特定的服务,需求甚至会随时更改,对运维要求也比较苛刻,在这些方面,阿里云就不具备优势了。反而更懂政企客户的华为和运营商会更吃得开。

此外,政企项目需要跟生态合作伙伴合纵连横、携手打单,但天生高傲的阿里云却无视这些“陋习”,过去甚至传出阿里云压低合作伙伴利润的消息,所以阿里云在产业互联网上一直没有建起很好的生态,仍是一匹独狼。有数据现实,2020年合作伙伴为华为云贡献了60%的收入,而阿里到了2022财年这一数字才仅为25%。

原因3:考核机制短视

据了解,阿里云内部是每季度考核一次销售额,优胜劣汰,这是悬在阿里云员工头上的达摩克利斯之剑,因为这将决定员工的收入、升降和去留。这种玩法在过去消费互联网是可以的,毕竟签下一个客户,客户付款、资源开通,然后就完事了,没完成销售额就是你这个季度能力不行,没有拓展到客户。

但产业互联网中,政企大客户成单周期动辄以年计算,甚至是跨年的,而且大单竞争更加激烈,失败系数极高,如果某销售花了全部经历去跟这些大单,他季度考核将会很糟糕,收入也会收到极大影响。这就导致了大单、超大单内部没人跟、没人做的尴尬局面。

这种情况在运营商这边同样存在,很多省公司对政企客户经历的考核周期短到以月计,听说按周的都有,这更是将一线逼疯。

还有一点,阿里云的KPI考核导向在乎的是从0-1,而不在乎从1-100,所以大部分的人都会想着去创新、创造,因为你新做一个产品、项目,成了就能晋升,但你把一个产品打磨得非常漂亮,没有人看得见。这就导致阿里云的产品质量受到影响,故障频出,这也影响了政企大单的拓展。

原因4:自研和集成的选择冲突

阿里云的强项在于自研,在于标准化产品的打造,这一点在国内无出其右。但在虚高的收入指标的导向下,过去几年阿里云走上了集成的道路,集成不是一项技术活,而是一项管理活儿,阿里云显然是缺乏经验的,这导致阿里云在交付环节问题频出,导致口碑差业绩进一步下滑。

原因5:与客户的润滑关系差

这是做政企业务敏感又绕不开的话题,廉洁自律是阿里的红线,宴请客户超过200元/人直接发文内网通报批评,殊不知一瓶酒就可能上千,尤其是碰到客户的大领导,难不成让销售自掏腰包。

而华为却有一套专门的团队负责招待,有着专门的流程、专门的标准、专门的场地、专门的车辆,笔者有幸接触过,只能说没得挑。再说礼品,也是不能超过200元,连自家高档一点的淘公仔都买不到。华为送自家的手机、配件给客户领导、项目接口人体验再正常不过了。运营商这方面由于央企的原因卡的更死,经常导致丢单。

当然还有一个“原因6”是国内信息安全管控导致“不听话”的阿里云受到“政策性歧视”,但这一点是外部因素,以后再谈。

发布于:北京

相关推荐

告别高速,阿里驶入泥泞之路

斗了快20年,阿里和腾讯为什么突然不打了?

阿里云网盘,图什么?

失速顺丰,低调“跑腿”

小牛电动“失速”

微软“造车”提上日程,阿里为什么还没行动?

36氪首发|「谐云科技」敲定阿里领投B轮融资,利用容器云加速PaaS发展

十二年了,阿里云终于盈利了

阿里云为什么“飘不动”了?

焦点分析 | 阿里云落子泰国,云厂商再度卷到东南亚

网址: 美国同行仍在高速发展,为什么阿里云突然“失速”? http://www.xishuta.com/newsview71052.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94998

- 2人类唯一的出路:变成人工智能 19644

- 3报告:抖音海外版下载量突破1 19391

- 4移动办公如何高效?谷歌研究了 18879

- 5人类唯一的出路: 变成人工智 18749

- 62023年起,银行存取款迎来 10172

- 7网传比亚迪一员工泄露华为机密 8253

- 8五一来了,大数据杀熟又想来, 7239

- 9顶风作案?金山WPS被指套娃 7129

- 10大数据杀熟往返套票比单程购买 7075