发迹夜市,杨明超能带锅圈上市“圈钱”吗?

疫情之下,哪些生意反倒迎来了增长空间?抛开口罩核酸抗原疫苗等强相关的行业外,线上的游戏、短视频、协同办公是公认的受益者。而在吃这个层面,外卖也迎来了一轮非常规的增长,尤其是疫情之初,大量过去难以争取的餐饮门店和品牌,由于无法堂食开始主动转型线上拥抱外卖。

在此之外,本篇文章的主体对象“锅圈”所在的火锅食材行业,也是受益者。自2020年后,火锅食材超市、自热火锅、火锅底料等新兴赛道不断冲上热搜,“在家吃火锅”逐渐形成了千亿市场。而锅圈“幸运”的成为了领头者,即将被消费者“吃”上港交所。

4月3日晚间,锅圈食品(上海)股份有限公司(以下简称“锅圈”)正式向港交所递交招股说明书,拟主板挂牌上市,华泰国际以及中金公司担任保荐人。

锅圈创始人杨明超2022年曾在新消费品牌产业峰会上立下豪言:“今年锅圈门店要过万家,营收要超过一百亿”。截至2022年底,这个目标已经基本达成,锅圈在中国拥有9221家零售店,涵盖中国29个省、自治区及直辖市。而从分布情况来看,七成门店位于非省会的地级市、县级市、乡镇等地区,也就是说锅圈主打的是下沉市场。

细数过往,杨明超背靠茅台等大型企业从一名夜市烧烤摊摊主转向餐饮行业,两年时间让“小板凳火锅”火遍大江南北,四年时间开出第一家锅圈零售门店,在加盟模式下,五年时间便“病毒式”扩张至近万家门店,一度成为新零售最大的一匹黑马。

营收百亿、门店万家、2015年成立,当这几个词成为同一家企业的标签,那么发展过快有大量留存隐患几乎就是一种必然了。反映在数据上,则是门店数量、营收、利润这三组指标显得有些离奇:

2020年、2021年、2022年这三年,锅圈的门店数分别为4300家、6868家、9221家;而营收分别为29.65亿元、39.58亿元和71.74亿元;这意味着,锅圈在疫情三年中的单店营收从69万降至58万又突然暴涨到78万;而在连续两年新开门店数量都是2300余家的情况下,却出现了一年亏损大幅增加、另一年突然转为盈利的现象。

如今,申请IPO的消息传来,一切似乎有了合理的解释。不过,除了诡异甚至可以怀疑是为了上市而特意美化营造的财务数据外,锅圈面临的麻烦还有不少:首当其冲的是商业模式问题,锅圈成立8年,其中疫情就有三年多,疫情结束后还能保持增长吗?有悲观者认为,IPO后锅圈甚至连如今的体谅也难以继续维持下去,将面临“上市即颠覆”。

另外,锅圈的SKU高达755种,供应链和品控问题接连不断,用户的投诉雪花般飘来。可以说,在规模飞速扩张的同时,锅圈也正在快速失去消费者的信任。如今随着招股书的递交,锅圈IPO之路已启,但这些问题不知何时才会有答案、何时才能被解决?

锅圈“圈”不住消费者的心

疫情三年所带来的封控影响,导致社区成为主要活动场所,在家吃饭也成为了主要餐食场景。而锅圈食汇主营火锅食材,业务高速增长亦是正常现象。

就火锅赛道而言,并非只有锅圈处于高增长状态,很多企业近年业绩其实都有显著提升。以生产火锅肉丸的同赛道玩家安井食品为例,据财报显示,2022年安井食品预计实现营业收入121.75亿元,同比增长约31.30%;净利润为10.60~11.10亿元,同比增长55.43%至62.76%。较疫情之前有着极大提高,甚至三年内增速基本维持在33%左右,甚至2022年净利润创下新高。

只不过对比之下,锅圈收益更大。据招股书显示,疫情期间,锅圈在直辖市和省会城市的门店数量和占比显著提升。2022年,锅圈食汇直辖市门店占比由2021年的5.5%上升至7.5%,省会城市门店占比由2021年的19.4%上升至21.2%。

从近几年锅圈的表现来看,锅圈收益大多得益疫情封控所带来的“红利”。要知道,锅圈自2017年到2019年底,拢共开了1446家门店,却在疫情三年后暴增至9221家门店,除了本身加盟方式的独特性外,疫情带来的便利显而易见。

可如今疫情消退,锅圈是否依旧能维持前几年的增速,还需要打上一个问号。但可以确认的是,随着正常生活回归,遍地可见的“火锅”与“烧烤”任君挑选,“宅经济”随之也会成为小众,锅圈已然不能再借此令消费者继续驻足。

另外,此前锅圈发展过程之中存在的食品安全问题也被不断曝出:锅圈贴牌生产,与其他食品企业共建供应链,上游数百家供应商增加了食品安全相关风险;存货激增,食品安全更为严峻。

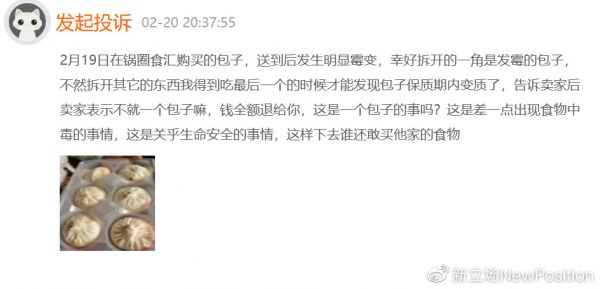

2022年2月,一位江西南昌的消费者曾在黑猫上投诉锅圈,反映自己在电商平台上下单的锅圈食汇自热火锅疑似变质,据消费者描述,其开封后发现里面的宽粉包已经出现了渗水和发臭的现象。另外还有消费者表示自己在锅圈食汇的门店里买到了长毛的午餐肉罐头,在彼时引起大范围舆论。

截至发稿日,黑猫投诉上已累计132条与锅圈相关投诉,虽大部分显示已解决,但与食品相关的问题隔段时间出现一例的情况却不容乐观。显然在锅圈的管理之下,食品安全问题始终存在。况且,在为消费者解决售后问题时,工作人员也并未展现良好态度,今年2月份便有消费者在黑猫投诉上表示,包子发霉后卖家居然说出“不就是一个包子”的措辞,可见锅圈在高速发展中,很大程度上不太重视此类问题。

其次,锅圈食品的存货也在过去一年里急速攀升。招股书显示,2020年锅圈食品的存货为6.47亿元,第二年锅圈食品的存货降至6.02亿元,看似逐渐向好,可在2022年锅圈食品存货却高达10.47亿元,同比增长74.1%。

存货最后的去向尚无定论。然而,伴随存货激增,总会有部分“不良”加盟商会将其反复卖与消费者,或转卖其他不良商家,这也就意味着最后购买、食用、受罪的仍是消费者。

安全问题作为食品行业的重中之重,锅圈目前尚未解决,又如何能谈在当下疫情消退后重获消费者信任?本质问题倘若都能忽视,“万店”也就只是一句空谈。

万店规模有点“虚”

回首往昔,2013年杨明超就有过让“小板凳火锅”红遍大江南北的经历。正是在杨明超从业多年后,才渐渐发现火锅赛道痛点:食材供应不规范、价格体系不透明、信息不对称、采购难度高,从业者专业度不够,不一而足。

彼时,杨明超为解决供应链问题,于2015年便成立了河南锅圈供应链管理有限公司,从B端切入,转向做火锅供应链,为中小餐饮企业提供火锅食材。

7年多的光阴飞逝,自2015年锅圈创立至今,锅圈已有近万门店规模。数据显示,截至2022年底,锅圈已在中国29个省、自治区和直辖市拥有9221家门店,其中包括9216家加盟店及5家自营店。最新门店数更是进一步增长至9645家。

虽然锅圈门店始终处于扩张状态,但锅圈业绩方面却不尽如人意,极大部分的营收来自加盟商。据锅圈招股书披露,2020年至2022年,锅圈食品通过向加盟商销售产品分别录得29.18亿元、38.8亿元、70.59亿元的营收,占同期锅圈食品总营收的比重均在98%或98%以上。

其中“向加盟商销售产品”据官方解释,锅圈并不收取或依赖加盟费,收入来自向众多加盟商销售产品,包括火锅产品、烧烤产品、饮料等共计755个SKU,产品中超过95%为自有品牌产品。

也就是说,此举相当于锅圈间接性将开店风险嫁接给了加盟商,自己只需要将产品售卖给加盟商,如若加盟商想继续经营就必须从锅圈进货。

不过,就在锅圈“开店狂潮+捆绑式营销”的组合拳下,锅圈的营收与利润却不成正比。在锅圈高营收的情况下,2020、2021年内却分别录得亏损0.43亿元、亏损4.61亿元,直至2022年超出2021年营收近32亿时,锅圈才录得利润人民币2.41亿元。

据锅圈回应,此现象主要归因于人力增长及对加盟商进行的推广活动中投入资源,以支持其门店网络扩张及建立品牌知名度。招股书显示,2021年,锅圈的销售及分销开支达到了6.29亿元,同比剧增186%;在销售及分销开支中,广告和推广开支为1.85亿元,占比近三成,相当于2020年的4.6倍。

值得注意的是,2020年-2022年3年时间里,锅圈的研发成本分别为20万元、350万元和1000万元,远远低于市场推广花费。意味着锅圈不断“榨取”着新加盟商,却并没有将大价钱用在研发上。如此看来,锅圈广为宣传似乎是为加盟商能更好地做生意,实则更像本末倒置。

从锅圈“开店潮”之下隐藏的“关店潮”中或许能略知一二:锅圈招股书显示,2021年-2022年,其关闭门店分别为28家、194家及279家,分别占加盟总数的0.7%、2.8%及3.0%。

而早在2022年上半年,就曾有过媒体报道,源于赚不到钱,部分一线城市里出现了锅圈食汇关店潮。根据一些业内人士的估算,在北京的超70家门店里,真正能赚钱的可能都不到20家。

如此看来,锅圈虽快有“万店”之名,却无“万店”之实。毕竟锅圈无法为“万店”带来利润,甚至自己还可能在加盟商身上“吸血”,这样的“万店”规模显得些许残忍。

有分析人士指出, 由于锅圈食品的营收绝大部分来自加盟门店,若多数加盟门店出现业绩不及预期的情况,同样也会影响到锅圈食品的整体经营,给其营收、盈利等经营指标带来不利的影响。

匆忙上市,缺钱还是“圈钱”?

根据第三方机构弗若斯特沙利文统计,按在家吃饭餐食解决方案产品的零售额计,锅圈在中国所有零售商中排名第一。按零售销售额计,为中国最大的家庭火锅及烧烤品牌。

锅圈能在短短数年时间,成长到如今的体量,除疫情因素外,背后资本大力支持同样成为关键。公开资料显示,2020-2022年,锅圈食汇共计完成5轮融资,总金额高达近26亿元。投资方包括IDG资本、天图投资、招银国际资本、三全食品、茅台与建信信托合资成立的茅台建信基金以及连锁超市物美旗下的物美联合资本等。

彼时资本的接连进场,一方面是源于锅圈一句“让公司‘立志成为中国家庭自己的US Foods’”,讲了一个资本喜爱的故事,另一方面是在疫情的打击下,许多公司都备受折磨,要么是业绩倒退、要么是资本退潮,但锅圈还能借“宅经济”和“疫情红利”开启扩张路,必然会成为资本眼中的香饽饽。

可参与其中的资本毕竟是少数,经过疫情数年,资本市场的风向已经有了明显变化,从过往的看重预期、看重增长,转向了看重变现能力、看重利润。

反观锅圈现状:疫情红利不在、2022年在70亿营收下才堪堪盈利2.41亿,甚至关店潮比例还在逐渐升高,种种因素下,导致锅圈如今的境况和资本的这两个方向都不沾边。锅圈却在此时选择上市,成功率不由得令人堪忧。

不过,锅圈似乎也别无他法。单论作为锅圈营收支柱的火锅产品早已有些后继无力的现象:其在食品总销售收入的贡献占比一路走低,从2020年的81.9%下滑至2021年的79.7%,又在2022年进一步下滑至75.8%。

锅圈招股书中表示,本次上市募集的资金将用于提高上游产能、增强供应链能力,如在国内外兴建、投资或收购工厂;在全国建造食材产品预制中心、物流设施;拓展门店网络,包括自营店、吸引新加盟商等。意味着,锅圈在这段赚不到钱的时间里,还需要弥补曾经被忽略的研发阶段,可营收赶不上花费速度,急需资金注入。

有意思的是,2022年盈利的原因据锅圈解释,“我们过往于广告及推广活动的投资已建立相当的品牌影响力,故我们于2022年减少有关投资”。而募集到资金后,“我们的品牌推广及营销工作可能会产生大量成本,而我们在销售及营销方面的努力可能不如预期有效”。

不禁让人产生一种错觉:锅圈2022年是为了上市而盈利,上市之后还会继续在广告营销上花费巨额资金。显然,这样的理由说服不了资本市场,能否获得令投资者和员工满意的估值待遇?抑或者,锅圈此次IPO只是为了“圈钱”?或许这一切都还要打上一个问号。

写在最后

锅圈招股书中提到:可以为老百姓提供一站式在家吃饭“多、快、好、省”的解决方案。可从目前看来,这一方案对现下的消费者而言吸引力并不大,甚至在多数投诉的催化下,消费者更不愿相信送过来的食材,宁愿去线下与朋友聚餐。

故而,锅圈当下应当更加注意食品安全,而非将目光放在加盟商的钱包上。食材作为食品行业核心,只有做到加盟商放心、消费者安心,才能让资本市场“偏心”。

由此可见,锅圈虽然开启了上市之路,但实际上距离真正上市仍有很长一段距离。

*题图及文中配图来源于网络。

发布于:四川

相关推荐

发迹夜市,杨明超能带锅圈上市“圈钱”吗?

百亿估值锅圈食汇:近看海底捞,远看Sysco

「锅圈」完成 6000 万美元 C 轮融资,3 年开设近 4000 家店

锅圈食品IPO:“在家吃饭”成常态,社区餐饮万亿红利如何玩转?

茅台投资的火锅超市要IPO,估值超100亿

36氪首发 |「锅圈」完成5000万美元B轮融资,将专注社区生鲜市场

中国42%的独角兽公司,是由第一次创业的他们打造的

中国版Instagram,能带微博突破困境吗?

锅圈3年5000家店,宅食火锅4000亿市场大逃杀

融资后估值20亿的懒人听书,能带火有声书吗?

网址: 发迹夜市,杨明超能带锅圈上市“圈钱”吗? http://www.xishuta.com/newsview71167.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258