该戳破奈飞“神话”了

出品|虎嗅商业消费组

作者|黄青春

题图|《九品芝麻官》截图

这个造神与祛魅同时进行的时代,光环笼罩下的奈飞(Netflix)依旧活在浮冰之上——两天前( 4 月 18 日),奈飞递出 2023Q1 财务报告:

营收端:收入 81.62 亿美元,同比微增 3.7%,不及分析师预期的 4%;净利润 13.05 亿美元,同比下滑 18%;

用户端:净增订阅用户仅175 万,不及分析师预期的 241 万(环比 2022Q4 的 766 万大幅下降);流媒体付费用户总数 2.325 亿,不及分析师预期的 2.33 亿,且当季平均每个付费用户收入(ARM)同比下降 1%。

不仅三项核心指标均低于预期,奈飞预计 2023Q2 营收增速会进一步放缓,可谓疲态尽显——受此影响,奈飞盘后股价迅速跳水,跌幅一度扩大至 12%。

值得一提的是,奈飞还计划于 9 月 29 日发完最后一批 DVD 后关闭旗下相关业务网站 DVD.com——要知道,DVD 租赁作为奈飞起家业务,25 年间共租出超 52 亿张光盘,如今该业务生命周期亦步入倒计时。

一切似乎都在说明:奈飞至今仍未从 2022 年的“滑铁卢”中缓过来。

奈飞神话,拐点已至

事实上,直到奈飞交出 2023Q1 财报时,市场仍不愿相信,拥抱广告套餐的奈飞依旧难以遏制颓势;更不会想到,即便季度内《你》《谋杀之谜2》《外滩群岛》《黑暗荣耀》热播,也没有扭转付费用户下降的势头。

回溯起来,奈飞“失速”始于 2022Q1 付费订阅用户增长乏力——这份奈飞递出的“十年最差财报”中付费用户从预期新增 273 变成流失 20 万,且用户流失的局面僵持了两个季度——订阅新增“变脸”,打了市场一个措手不及,奈飞股价在 2022 年“应景”跌至前一年的三分之一,“奈飞跌落神坛”的论调也自此甚嚣尘上。

颓势延续到 2023Q1 财报,具体分地区来看:拉美地区流媒体付费用户净减少 45 万,同比下降 29%,市场预期增加 52.4638 万;北美地区(美国、加拿大市场)付费用户净增 10 万,较一年前同比减少 64 万,市场预期增加 25.7994 万;欧洲、中东和非洲净增加 64 万,同比减少 30 万,市场预期增加 83.07 万。

不过,奈飞财报数据显示,亚太地区付费会员净增已连续五个季度突破 100 万。尤其《鱿鱼游戏》《黑暗荣耀》成为席卷全球的大爆款后,奈飞拉新“效果拔群”——《黑暗荣耀》推动 2023Q1 亚太区付费会员净增 146 万,同比增长 34%,较市场预期多增 85%;此前,2021 年热播的《鱿鱼游戏》也曾为奈飞在 2021Q3 带来 220 万亚太地区新增用户。

然而,爆款效应背后是巨大的成本压力——据悉,奈飞每年制作的电影项目超过 50 个,主要制作成本从 3000 ~ 8000 万美元不等,其中还未包括大制作。

当然,亚太地区“增色”依旧难挽整体“颓势”。

面对生存抉择,纵使奈飞“无广告模式”再深入人心,其依旧在 2022 年踏上了“流媒体+广告”的道路——2022 年 11 月,奈飞广告订阅套餐(Basic with ads)正式推出,定价 6.99 美元/月(约 48 元人民币);该套餐推出后,奈飞会员体系也从此前的三个(基础、标准、高级)拓展到了四个——毕竟,视频网站的核心是流量变现,它们不像电商平台直接从交易中赚钱,而是处于离交易更远的次交易地位,广告业务自然成为重要的盈利支撑。

据彭博社近期报道,奈飞包含广告的订阅套餐推出第二个月后,其美国月活用户数便达到 100 万,且美国市场广告套餐的总 ARM(订阅+广告)已超过无广告的标准套餐版本;另有分析师预测,仅在美国,含广告订阅套餐未来将有望为奈飞带来 1500 ~ 3000 万用户。

不过,奈飞的内容基本盘高度依赖付费模式,广告订阅套餐似乎显得过于“鸡肋”。暂且不提 Hulu、HBO 这些先行者,就拿同期上线广告订阅套餐的 Disney+ 举例:

Disney+ 于 2022 年 12 月推出广告订阅模式(Disney+ Basic),允许观看全高解析、HDR10、4K 超高解析、杜比视界、IMAX 增强版(延伸长宽比)等更高品质的内容,且同时支持在四个设备上播放、观看 Disney+ 全部内容;

反观奈飞,其广告订阅模式仅支持 720p 视频,且由于授权限制,内容库中包括《纸牌屋》《浴血黑帮》和《孤国春秋》在内约 5% ~ 10% 经典剧集无法在广告订阅版中观看,广告套餐也不支持离线观看或下载。

《纸牌屋》第一季海报

值得一提的是,奈飞此前还曾宣称,超过 1 亿人利用他人付费账户观看奈飞内容,而账户共享会大幅削弱奈飞的付费会员增长及业务探索能力——于是,自 2023 年起奈飞用户向家庭以外其他人共享账号,将会额外收取约 3 美元的费用。

2023Q1 财报中,奈飞例举了四个国家推行“限制账户共享”的成果:“我们对第一季度在加拿大、新西兰、西班牙和葡萄牙推出的结果感到满意,这增强了我们对我们采用正确方法的信心。”

对此,瑞银媒体分析师 John Hodulik 认为:“对账户共享的打击很可能会推动奈飞新生的广告业务,因为这会驱使这些“共享者”使用价格较低的服务。”

有鉴于此,奈飞管理层在财报会议上表示,将继续推进这项业务探索,并在 2023Q2 扩大打击账户共享的范围,包括美国在内的更多地区也会推行这一行动。“在推出账户共享服务过程中,一开始会出现部分停止订阅的现象,但我们会优化服务,帮助用户更方便地管理账户和设备。我们需要一些时间将学习到的东西整合到服务当中,让这一过渡更为顺利。”

除此之外,奈飞还在围绕流媒体不断拓宽业务边界:

游戏领域:奈飞连续收购 3 家游戏开发商,包括 Night Schoo、Next Games、 Boss Fight Entertainment(发行过手游《Dungeon Boss》与博彩类游戏《myVEGAS Bingo》),并推出游戏平台奈飞 Game,上线《怪奇物语:1984》《地下城矮人》等 17 款游戏;

电商领域,推出自己的电商平台Netflix.shop,售卖奈飞旗下热门剧集的周边产品。

即便如此,奈飞眼下的处境依旧不容乐观——前有“老冤家”迪士尼,手握漫威、皮克斯以及星球大战等超强IP,且坐拥主题乐园、衍生品、院线发行等多个变现渠道,其在五年内便挤翻了奈飞流媒体视频霸主的王座;后有苹果 Apple TV+、亚马逊 prime 对流媒体虎视眈眈,且两者均有雄厚的资金实力和巨大的渠道势能。

更深层次的担忧还在于,当奈飞模式也面临“失灵”时,如同多米诺骨牌倒塌,殃及资本市场对优爱腾等中国信徒的“钱途”担忧,甚至为整个长视频赛道蒙上一层阴霾。

奈飞崇拜,水土不服

自 20 世纪末成立以来,奈飞与 Facebook、亚马逊、谷歌等并称为“美股四大天王”。尤其奈飞,不仅从亏损的泥潭中抽身而出实现盈利,还将“定价制度”推崇成一股风靡互联网的商业潮流——基于此,优爱腾(优酷、爱奇艺、腾讯)自然也盼着自己能等来“涅槃”。

不过,对标奈飞的优爱腾在内容、商业模式上都存在“画虎画皮难画骨”的问题。

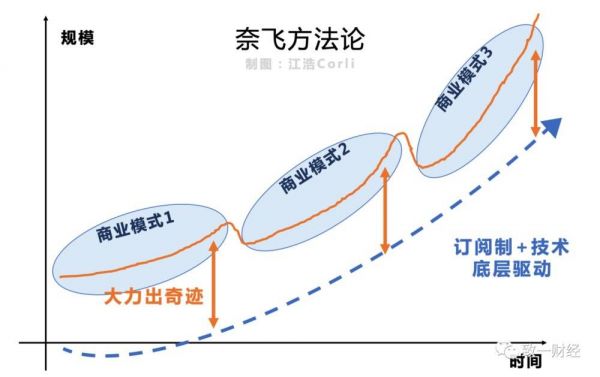

首先,是强大内容制作能力和运营能力。奈飞经过长年累月的内容积淀,平台资源已足够丰富、经典,它常对外强调自己核心优势是“内容资产”(基本可以理解成版权)。

得益于此,奈飞才能 hold 住新老会员多元化的视听诉求,即内容库在规模效应下进入了边际效益递增的阶段,后续即便奈飞缩小内容成本投入,用户依旧愿意持续为其内容买单。

其次,国内外用户付费文化存在巨大的差异。“美国人在观看 HBO、Showtime 时已经养成了付费订阅习惯,奈飞不过是用更便宜的价格将原来有付费习惯的用户、产品转移到线上——本质上,奈飞不是在创造一个市场,而是完成了一场消费方式的迁移。”爱奇艺会员及海外业务群总裁杨向华向虎嗅表示,国内企业想要跑通会员商业模式,先要转变消费者的消费习惯——从最初免费逐渐变成愿意为一些服务付费,其次才是搭建平台会员经济生态。

除此之外,国内流媒体平台普遍面临着两大困境:内容同质化、增长难(用户量及营收)。

首先,是内容同质化的困境。必须承认,国内长视频赛道历经十多年角逐,基本形成了爱奇艺、腾讯视频、优酷三足鼎立的格局,三方的资本能力、用户基数、内容储备都强于其他选手,但市场决定了供给——一部剧在某个平台出圈后,其他平台很快也会同步上线或推出该类型剧集。

这也是过去几年各大平台古装偶像剧、甜宠剧、宫斗剧大行其道的根源——平台为收视保证,扎堆将成本投入在取悦当下市场的剧目身上,导致古装、甜宠受众服务早已过载,而更多类目、不同年龄层用户的视听诉求却被长期忽视。

基于此,抛开平台时不时赌对的爆款,无论第一梯队的爱奇艺、腾讯视频、优酷,还是追赶者芒果TV、搜狐视频、PP 视频、人人视频等,现阶段普遍缺乏对会员业务的议价能力——各家斥巨资深耕内容创作,却未形成一套成熟的优质剧集生产闭环。

也就是说,任何一家视频平台在规模扩大同时也意味着成本同比例激增,完全无法沉淀差异化的竞争力,更遑论获得奈飞那样全球垄断性的市场地位。

其次,是增长难(用户量及营收)的困境。从宏观角度看,国内视频网站用户增长趋于缓慢其实是可预见的。杨向华与虎嗅沟通时认为,“中国整个(视频网站)的会员,加起来已经两亿多的会员数,扩展到家庭,大概中国超过一半的人口都已经在视频的会员的消费者了,基本上可以这么说,所有在线上消费的人群里面,基本上他们都或多或少使用过会员,有的是长期不断使用,有的是需要时使用。”

奈飞收入结构全部来自会员费用,所以它的新营收增长点来源于提高 ARPU 值(单个用户消费金额)和 ARPPU 值(单个付费用户消费金额)。

前一个 ARPU 值其实优爱腾玩得挺溜,比如会员“套娃”,充了 VIP 还有 VVIP 等你,看个剧广告时长硬是从 60 秒拉到 90 秒再到 120 秒,甚至剧中还要插播广告;后一个ARPPU值(单个付费用户消费金额)最简单的手段就是会员涨价,说白了就是“逮着一只羊可劲薅”——奈飞自成立以来,先后在全球范围内六次提价,而优爱腾会员涨起价来也“不遑多让”。

但要具体到平台服务,另一个阻碍用户增长的重要因素则是付费用户对内容、服务的满意度。

表面上,用户为视频会员付费,实际上是为背后的内容、权益、服务买单,即会员可以比其他人更早看到内容、会员可以跳过广告直接看内容、会员可以有权限看更多独家/优质内容,甚至是体验更好的音效、画质等——但现实情况是,会员对各大平台的服务难言满意。

更糟糕的是,随着市场环境和流媒体竞争格局的改变,注意力经济进一步被解构、甚至重新洗牌,短视频浪潮对长视频行业的冲击远比外界看到的猛烈,用户注意力正随着内容形式演化(图文-短视频)而迁徙:

国外,奈飞正持续受到 TikTok 、YouTube 等视频应用的冲击;

国内,抖音、快手为代表的短视频平台成功完成了新娱乐方式的驯化。

对此,英国《金融时报》中文网 Lex 专栏发表评论称:流媒体轻松赚钱的时代即将结束,就像曾经的好莱坞黄金时代一样。

#我是虎嗅商业、消费与机动组副组长黄青春,关注文娱社交、游戏影音等多个领域,行业人士交流加微信:724051399,新闻线索亦可邮件至huangqingchun@huxiu.com.

相关推荐

该戳破奈飞“神话”了

《爱死机2》评分大跌,奈飞出品的神话破灭?

曾经抗拒广告的奈飞,如今“真香”了

一改颓势,打破用户流失“魔咒”,奈飞找到“解药”了吗?

奈飞会员制“失灵”

奈飞失速

流媒体行业竞争加剧 奈飞狂飙的好日子到头了?

流媒体行业竞争加剧,奈飞狂飙的好日子到头了?

奈飞盈利低于预期 投资奈飞股票有哪些潜在风险

奈飞的“飞”,是股价灰飞烟灭的“飞”

网址: 该戳破奈飞“神话”了 http://www.xishuta.com/newsview72012.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213