手机市场增量战怪相:小米Ov化,Ov小米化

编者按:本文来自「业界风云汇」,文:木木。

“我们做手机不赚钱,就是交个朋友!”

诚如罗永浩,为广交天下友,锤子科技身陷拖欠供应商货款风波。前几日微博发言时,罗永浩已自称与小米是“前同行”,许久未发新机的他似乎有退隐之意。

同样“不赚钱”的还有360,媒体报道360手机业务已经暂停,原360手机总裁李开新目前正带领团队研发360老人智能手表。随后360官方回应,“并非完全暂停,只是放缓”。

“手机圈越来越难混”,那些“赚钱”的厂商,行至2019,过得也并不如意。

以国内四大金刚“华米Ov”为例。华为遭遇了众所周知的风波,暂且不说,重点看小米,OPPO和vivo。从今年来的表现着眼,这三者显然是面临一共同命题:求变以立稳,方才有了“小米Ov化,Ov小米化”的反常表现。

作为围观者,看到这些“变”的同时,其中原委更应厘清。

“活成了别人的样子”

7月2日晚19:30,小米和vivo分别在祖国一北一南,北京和成都,召开新品发布会,小米CC9和iQOO Neo亮相。

同年同月同日同时,这两款手机难免会被好事者拿来对比一番。

小米CC9,6GB+64GB版,售价1799元;6GB+128GB版,售价1999元。

iQOO Neo,6GB+64GB版,售价1798元;6GB+128GB版,售价1998元。

1元的差价散发出些许火药味,更值得注意的是,小米CC9搭载骁龙710处理器,而iQOO Neo则是全系标配骁龙845处理器。一款最新中端,一款次旗舰。后者无论CPU、GPU、UX性能还是综合性能,都要领先于前者。

“小米Ov化,Ov小米化”的评论流传开来。

要理解这句话,还要从之前小米、OPPO以及vivo的一系列改变说起。

小米9发布时,雷军坚定地表示要“去掉性价比的束缚”;小米CC9预热时,雷军再次强调不追求“极致性价比”,同时对标的是友商R/X/N。根据定位,不难猜到雷军所指为OPPO R、vivo X和华为nova系列。

来势汹汹,已经变换阵法的OPPO和vivo却没有要接招的意思。

几个月前,OPPO副总裁沈义人在接受采访时便表示,OPPO的R系列将会停更。未来十年将以Reno系列和Find系列作为主打品牌。与此同时,中低端OPPO还已布局Realme品牌以及OPPO K系列。

vivo这边,X系列还在继续更新,3月份发布新机vivo X27。但与之前一条产品线走天下的战略不同的是,vivo推出iQOO品牌,还有NEX、S、Z、Y、U等系列产品在售。

产品覆盖全面覆盖高中低三档,“Ov小米化”的另一重要表现是性价比。细看OPPO和vivo上半年发布的产品,除了vivo X系列沿袭原有定价策略,其他产品都或多或少在向性价比趋近,前文小米CC9和iQOO Neo的对比就可以印证。

所以,即便小米、Ov双方当事人均未出面承认自己正逐渐“活成了别人的样子”,但事实胜于雄辩,产品已经说明一切。

缺什么补什么

稍加分析就不难发现,小米、OPPO和vivo的变化遵循着“缺什么补什么”的原则。

或许是受雷军理工男形象影响过深,小米手机过去一直有“直男机”之称,其主力用户多是男性。

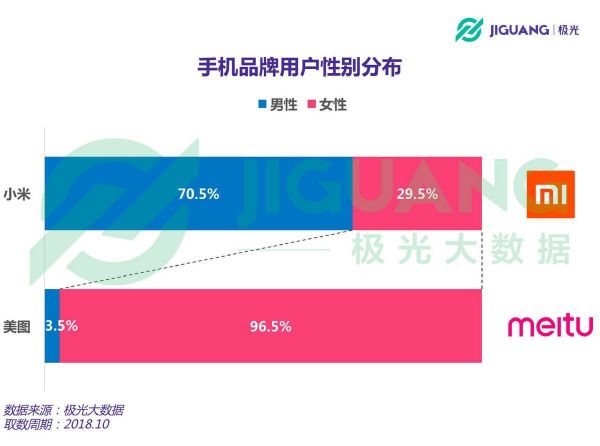

极光大数据发布的《2018年Q3智能手机行业季度研究数据报告》显示,小米手机用户男性占比达70.5%,女性占比为29.5%。半年后,2019年Q1报告中极光大数据统计称小米手机用户男性占比下降,数据显示占比为69.6%,下降不到1%。

作为对比,华为手机用户男性占比为61%,女性占比为39%;OPPO手机用户男性占比为51.4%,女性为48.6%;vivo手机男性用户占比50.4%,女性用户占比49.6%。

抓住女性用户芳心是小米必须解决的难题。

小米在2018年第三季度财报中宣布,小米与美图签订战略合作协议:美图公司将手下手机业务的品牌、影像技术和域名独家授权给小米,合作期间美图手机的硬件、系统研发、生产、市场推广与销售将由小米负责,美图负责提供影像技术和美颜算法。

“这次合作是互补的”,有业内人士表示,“美图手机此前积累的用户96.5%都是女性,女性用户对美图品牌的认知,以及美图手机对女性用户的理解,有助于小米补齐男女用户分布不均这款短板。”

小米CC9作为小米和美图合作后发布的第一款产品,继承拍照基因之余,从定价上看到美图手机的影子。未投身小米时,美图历代手机从没与“性价比”三个有过关联,CFO颜劲良曾坦诚“最大挑战是规模上不上去,性价比上不上去。”

没有对比就没有伤害,其他友商开始走起性价比路线,围观群众对雷军口中的“价格厚道”不以为然,“低配高价”的帽子破天荒地落在了小米的头上。

要知道,在此之前,“低配高价”是OPPO和vivo的专属。因此有观点认为,如果CC9是OPPO或者vivo发布,市场应该会给与肯定,而小米发布就会让大众对其性价比打上问号。这便是品牌之间的差异。小米继续坚持下去,终有一天“低配高价”也能换来“真香”。

有人弃如敝履就有人视若珍宝。小米试图“去掉性价比的束缚”,而OPPO、vivo今年动作频频,目的之一是为补上缺失的性价比标签。

此外,OPPO、vivo还存在对线下渠道过度依赖的症结,新品牌和新产品另一使命就在此。据赛诺统计,2018年国内市场OPPO、vivo出货量为7637万部和7464万部,二者线上渠道销量占比为4%和6%。小米、荣耀和华为线上渠道销量占比分别为47%、44%和17%。

为尽量消除日后“瘸腿”带来的不利影响,OPPO旗下Realme和vivo旗下iQOO都已明确表示主打线上。例如,Realme创始人李炳忠曾表示,Realme属于互联网品牌,销售渠道会以电商为主,暂时不考虑线下。

平台期的增量战

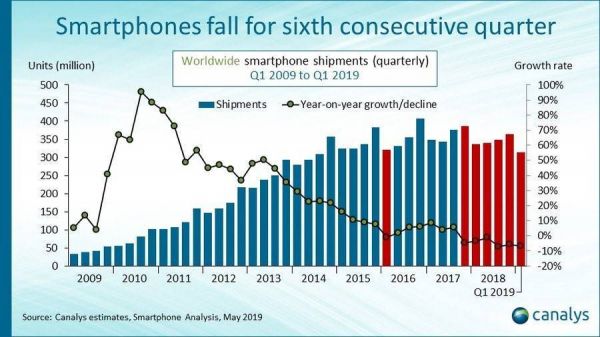

2019年第一季度,智能手机市场出货量下跌态势仍未止住。全球四大数据统计机构,IDC、Canalys、Counterpoint、Strategy Analytics给出的数据均是如此。

其中,Canalys的统计最为骇人。第一季度全球智能手机出货量3.139亿部,同比下降6.8%。这是连续第六个季度下降,已达到近五年来最低水平。

初创期、成长期、平台期与衰落期,这是投资者眼中一家公司的成长历程。套用到智能手机市场的发展,经过前期的普及,智能手机市场目前应处于平台期,并且稍有向衰落期过渡的迹象。

变化由此而生。

小米闯进女性市场,OPPO和vivo转型性价比,意图都十分明确:尽可能多地增加辐射点,从而覆盖更加广泛的用户群体,寻求增量。

头部厂商求变以立稳,中小厂商则是步履维艰。尤其是随着头部品牌的增量之战升级,“Others”的市场份额将进一步缩减。

那照这样发展下去,中小厂商是不是全没了活路?也不一定。

如360手机在回应手机业务暂停时所讲,团队仍然在寻找5G机会,在5G时代手机业务会再次面临腾飞机会,业内普遍认为5G很有可能将对智能手机市场起到再次提振的作用。Canalys分析师预测,2023年5G手机的出货量将达到近8亿部,相当于所有智能手机出货总量的51.4%。

“再次面临腾飞机会”,意味着智能手机市场或将跳过衰落期,再次进入成长期,迎来“第二春”。

但也别太过乐观,头部厂商加速前进时,某些中小厂商却脚步“放缓”,或是不计成本地和消费者交起了朋友,对于他们而言,机会送到手边怕也是无济于事。相反,竞争对手若趁机崛起,还将加快其消亡速度。

毕竟,机会都是留给有准备之人。

相关推荐

手机市场增量战怪相:小米Ov化,Ov小米化

知料 | 印度手机市场5年战事,小米称王 ,苹果迟暮,OV崛起

小米OV拿什么接盘华为?

华为遇险,小米OV求变,中国手机市场悬念再起 | 深网

小米OV组建GDSA意欲何为,成功难度多大?

中国手机的2019:华为下沉、OV求变、小米补课

华为撤退的海外市场,小米OV抢到了多少?

小米的外患:Ov印度“步步高”

旗舰机越来越贵、价格暗战停不下来,5G关键年,华米OV们打的什么算盘?

十周年,小米去小米化

网址: 手机市场增量战怪相:小米Ov化,Ov小米化 http://www.xishuta.com/newsview7205.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230