蕉下在推的“轻量化户外”,资本会买账吗?

作者 | 林小白

作者 | 林小白随着天气温度逐渐上升,以防晒伞出名的蕉下已按耐不住内心的躁动,开始频繁活跃在大众视线里。

只不过在第十年这一重要关口,蕉下也换了个方式打市场。

3月6日,蕉下邀请歌手谭维维演唱,发布了首个品牌视频《惊蛰令》,宣布了“轻量化户外”这一新的品牌定位,同时发售了第一款轻量化全地形户外鞋“惊蛰鞋”。

紧接着在不到一个月的时间,蕉下又推出了第二个品牌视频《所有的太阳》,这次邀请的歌手是唱作组合房东的猫,讲述了两个年轻人在户外相遇并产生爱情的故事。

这和《惊蛰令》中“我要天地重抖擞,天下无路不可走”的音乐风格截然不同,但都指向了“轻量化户外”这一关键词。

何为轻量化户外?

蕉下给出的定义是:轻量化不仅是轻型户外运动的集合,也是新运动和新场景下用户新需求的产品解决方案,同时也是一直新的自然态度,一种新的户外生活方式,未来可能成为一种潮流文化。

对于蕉下而言,轻量化户外的提出意味着从产品到生活方式品牌的转变。

为了加深大众对这一新概念的印象,蕉下还请来拥有广泛知名度的周杰伦作为代言人,并根据周杰伦广为流传的“哎呦,不错哦”的经典口头禅,设计出了“哎哟,轻量化户外”的广告词。

不得不说的是,对于大众群体尤其是80、90后来说,至今周杰伦依然有着强大的号召力。

今年2月27日,周杰伦“嘉年华”演唱会正式预售门票后,因门票因一票难求,#周杰伦 抢票#的词条登上了微博热搜。有网友更是用“一生行善积德抢不到一张演唱会门票”形容场面的火爆程度。

根据大麦的数据显示,抢票系统上线前,周杰伦演唱会的“想看”人数就已超过200万。

但遗憾的是,和周杰伦的广泛影响力相比,蕉下和周杰伦的此次合作并没有掀起太大波浪。

在微博上,#蕉下品牌代言人周杰伦#的话题总览数为1307.8万,讨论次数为1.8万;而其他和周杰伦相关的话题阅读量都以亿为单位,比如#周杰伦演唱会#话题总览超过24亿,讨论次数更是达到77.6万;话题#周杰伦起诉网易不正当竞争#也有着4.7亿的阅读量。

蕉下需要新故事

即便推广效果不理想,但轻量化户外却是蕉下面向资本市场不得不讲的新故事。

蕉下有着迫切的上市梦,仅去年一年蕉下分别于4月和10月两次冲刺IPO,但至今仍未成功登录港股。

4月11日,据财联社,蕉下在港交所提交的招股书处于失效状态,这已是蕉下第二次招股书失效。

事实上,有着高营收、高毛利的蕉下一直是同行羡慕的对象。

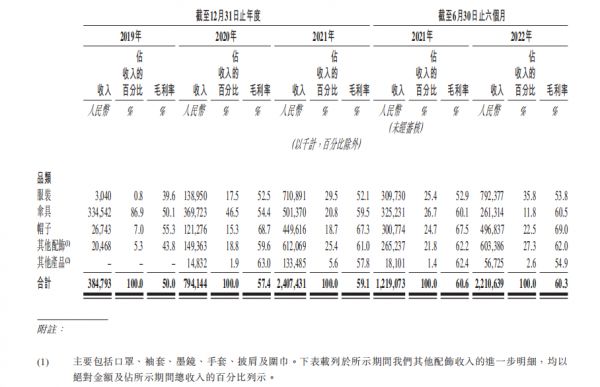

招股书显示,2019-2021年,蕉下营收分别为3.85亿元、7.94亿元和24.07亿元,复合年增长率达150.1%,其中防晒类产品收入贡献率分别达99.2%、90.3%和79.4%。2022年上半年蕉下总营收依然保持高速增长,达到22.1亿元,同比增长81.3%。

成立于2013年的蕉下,靠着一把小黑伞迅速走红,收获了一众消费者的青睐,2017年蕉下再次推出了主打轻盈便携的胶囊系列雨伞,同样受到欢迎。

虽然从2017年以后,蕉下也开始布局其他品类,但一直到2020年,伞具都是蕉下营收的主要来源,一度占据总营收的90%以上。

直到2021年,服装收入占比第一次超过伞具成为主力军占比为29.5%,口罩、袖套、墨镜、手套等其他配饰排在第二位,占总营收的25.4%,伞具以20.8%位列第三,接着是帽子和其他产品。

以DTC模式迅速崛起的蕉下,采用的是工厂代工的轻资产模式,加上蕉下的高定价,使得蕉下有着较高的毛利率。

2019 -2021年蕉下的毛利率分别是 50.0%、57.4% 及 59.1%。接近60%的毛利率超过了比李宁、安踏等一众国产头部服饰品牌,甚至比一条瑜伽裤卖到千元的Luulemon 的毛利率还要高。2021年,Luulemon的毛利率为57.68%,2022年这一数字下降到55.39%。

但高营收、高毛利的背后离不开蕉下的卖力营销。

招股书中提到,仅2021年,蕉下就与超过600个KOL合作,全网浏览量达到45亿,在小红书搜索“蕉下”话题,有4万多篇内容,此外还和赵露思、迪丽热巴等众多明星合作。

而卖力营销同样使得蕉下的广告营销费用居高不下。2019至202 年,蕉下分销及销售开支分别为 1.25 亿元、3.23 亿元、11.04 亿元,占比当年营收 32.4%、40.7%、45.9%。其中2021年蕉下的销售费用总额为11.04亿元,已经超过了当年的营业成本9.86亿元。

2022 年上半年,蕉下销售费用达到7.3亿,虽然增长速度有所缓解,但同比增长仍高达 37.6%。

高额营销费也大大降低了蕉下的盈利表现,和高达59.1%的毛利率相比,2019到2021年净利仅为5.1%、5.0%、5.6%。并在这三年时间里累计亏损近55亿,其中2021年全年亏损额度高达54.73亿元。蕉下解释称,亏损的主因是可转换可赎回优先股的公允价值增加导致流动负债增加。

2022年上半年才首度扭亏为盈,录得净利润4.91亿元。

另外和重营销形成对比还有微薄的研发投入。2019年至2021年,蕉下的研发投入分别为1990万元、3590万元、7160万元,虽然数额在不断增大,但营收占比却呈下降趋势,分别为5%、4.5%、3%。

“轻量化户外”能圆蕉下上市梦吗?

事实证明,仅靠一把小黑伞无法撑起IPO梦。

显然蕉下也意识到了这一点,拓展更为广阔的户外市场是当务之急,这也是其转型为轻量化户外的生活方式品牌的根本所在。

从产品发展为生活方式品牌的案例不在少数。以lululemon为例,历经20多年时间,lululemon从一个瑜伽裤单品成为了一种生活方式,并在以“健康生活方式为灵感”的引领下,lululemon从瑜伽裤初始品类向多场景品类扩充,比如化妆品业务、男装产品线以及收购居家健身公司Mirror向健身设备领域的拓展。

而目前lululemon已成长为世界市值第三的服贸运动品牌,市值一度逼近650亿美元超越阿迪达斯,2021年营收达62.57亿美元,成为业内的标杆。

虽然不在一个体量下,但蕉下和lululemon有很多相似之处,包括都是从一个垂直领域的单品出圈,依靠DTC模式迅速崛起,随后拓展到其他品类。

但lululemon之所以能成为标杆,除了DTC模式以及不断拓宽品类外,还在于其强大的社群运营能力。

比如分布在全国各地的lululemon门店,承担的不仅仅是商品展示的窗口,同样是运动爱好者们的聚集地。lululemon还会定期举办舞蹈、HIIT yoga、普拉提等活动,向消费者传递品牌独有的“sweat life”热汗生活方式,由此以来便形成了lululemon依托门店建立和发展的社群文化。

通过社群营销Lululemon极大的降低了营销费用,长期以来Lululemon的营销占比仅为个位数,但用户的高转化和高忠诚度却不断提升。

值得一提的是,参考Lululemon,蕉下目前也开始社群运营,其负责人曾对媒体透露,现在的策略就是通过社群把蕉下这个品牌跟“轻量化户外”想传达理念深度关联,让大众对蕉下的社群活动有一个非常清晰的定位和印象。

但从现在市场的反响来看,显然这一策略的实现还需要很长的路要走。

然而在还没有通过社群连接更多用户的当下,一部分用户正在从蕉下流失。

“蕉下防晒衣太闷不透气”“售后烂,态度不好”“花这么多钱还不如穿个T恤和衬衣,一样晒不黑还更舒服”......在小红书上关于蕉下的吐槽不在少数。

去年被众多明星种草的折叠太阳镜,有用户买完发现会出现彩虹,“会炫光,感觉眼睛都要瞎了”,但在该用户申请退款时,客服回应称是正品7天不给退。

图源:小红书

图源:小红书淘宝上,在蕉下太阳伞的评论中,也有不少用户反应产品的质量问题,有用户称“用了两次就坏了,不敢买”。

大力宣传新品牌的蕉下,如果能分出一些精力在基础的产品质量和服务上,此后的上市路也许会更稳。

发布于:北京

相关推荐

蕉下在推的“轻量化户外”,资本会买账吗?

跑步上市的蕉下,还需哪些筹码?

资本玩家蕉下,滞留港股IPO

用中产交的智商税上市,蕉下是下一个完美日记吗?

IPO观察|靠一把“小黑伞”走红的蕉下要IPO了,能否跳出“过度营销不赚钱”怪圈?

蕉下IPO:功能鞋服的极致单品启示

新中产钱包缩水,谁来圆蕉下的lulu梦?

从小黑伞到防晒服,蕉下控股冲击上市,却难摆脱“新消费”模式弊端 | IPO速递

36氪独家丨「Bananain蕉内」完成数亿元A轮融资,成为近十年来估值最高的内衣公司

蕉下,竟然也有了假货烦恼

网址: 蕉下在推的“轻量化户外”,资本会买账吗? http://www.xishuta.com/newsview72618.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94987

- 2人类唯一的出路:变成人工智能 19533

- 3报告:抖音海外版下载量突破1 19271

- 4移动办公如何高效?谷歌研究了 18769

- 5人类唯一的出路: 变成人工智 18637

- 62023年起,银行存取款迎来 10158

- 7网传比亚迪一员工泄露华为机密 8230

- 8五一来了,大数据杀熟又想来, 7132

- 9顶风作案?金山WPS被指套娃 7120

- 10大数据杀熟往返套票比单程购买 7066