从过去二十年数据看,哪些行业未来会高速增长?

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:陈汐、刘建中,编辑:刘建中,头图来自:视觉中国

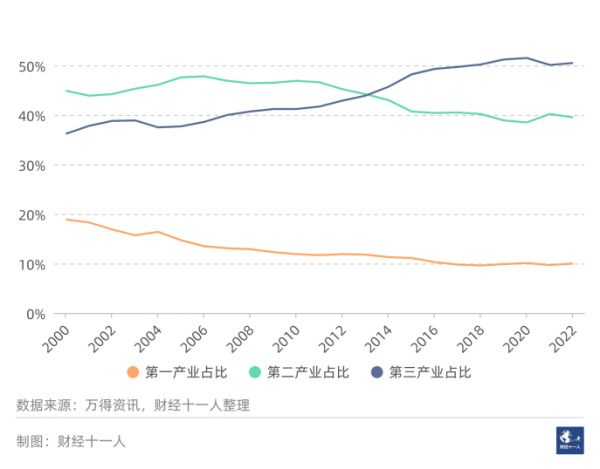

欧美等发达经济体的发展经验表明,随着经济和社会的发展,第三产业在GDP中的占比会越来越高,而第一、第二产业会越来越低。图1显示了中国的情况。

图1: 中国一二三产业在GDP中的占比

但是,中美贸易摩擦让人们重新认识到第二产业的重要性。第二产业包括工业和建筑业,而工业对于一个国家的创新力和竞争力尤为重要。

一方面,工业是最主要的物质生产部门,为居民生活、为各行业的经济活动提供物质产品。另一方面,工业是研发投入最多、技术创新最活跃、辐射带动力最强的产业部门。

根据社会科学院的一份研究,保持较高比重的工业,对于成功跨越“中等收入陷阱”,进而进入发达经济体行列至关重要。

本文重点分析工业领域各行业过去20年的规模扩张情况。了解过去,是预知未来的基础。希望通过分析历史,发现一些对未来有用的信息。

衡量行业扩张,可以有多种方法,比如可以用营收、利润、总资产、净资产、员工数量等方面的增长。而净资产是其中一个比较好的选择。净资产是股东的真实投入,其增长率能真实反映行业的现状和未来。

本文用“净资产增长率”或“净资产增长倍数”衡量行业的扩张情况。 以上两者其实一样,都是衡量一段时间内,某行业的净资产增长了多少。

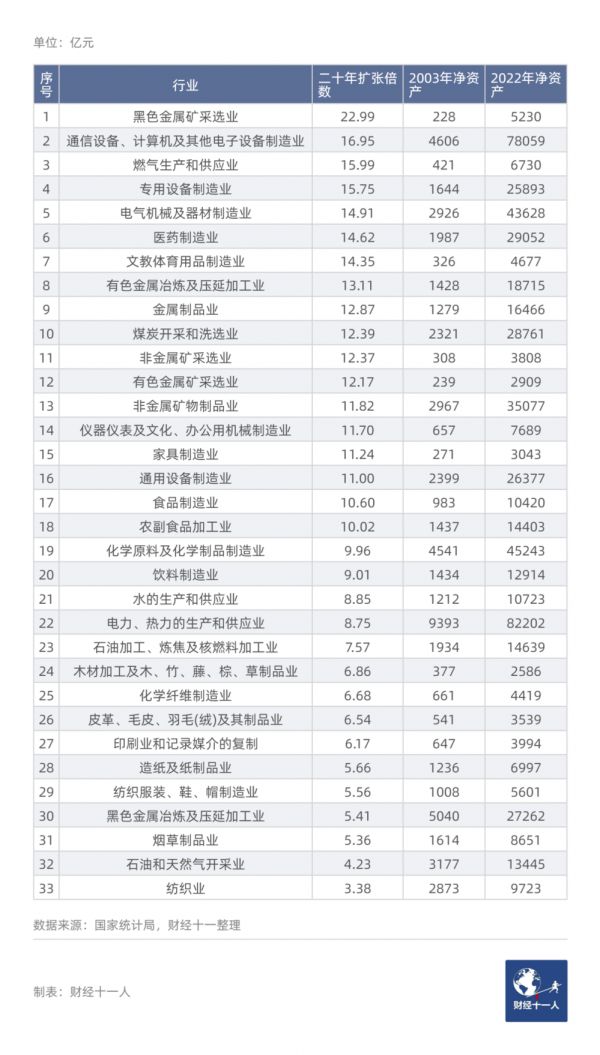

文章中行业净资产数据来自于国家统计局。在41个工业子行业中,33个行业拥有20年完整数据。在缺乏数据的8个行业中,有6个规模很小,有2个规模比较大。这两个行业是汽车,以及铁路、船舶等其他运输制造业。

有些行业的名字比较生僻,但产品却是常见物品,比如黑色金属主要是钢铁;非金属制品主要是水泥、玻璃、陶瓷等建材;电气机械及器材,既包括生产用的电机、电池,也包括生活用的各种电器。

这33个行业具体包括哪些二级、三级子行业可以参见国家统计局的《国民经济行业分类与代码》。

下面,我们先看看二十年间这些行业净资产扩张倍数的排名。

一、二十年行业扩张倍数排名

从二十年的时间跨度看,33个行业扩张倍数的均值是10.45倍,中间值是10.6倍。扩张倍数前六名的行业:1. 黑色金属矿采选业,扩张了23倍,2. 电子设备制造17倍,3. 燃气16倍,4. 专用设备制造15.8倍,5. 电气机械及器材制造14.9倍,6. 医药14.6倍。

扩张最慢的六个行业:28. 造纸5.7倍,29. 服装鞋帽5.6倍,30. 黑色金属冶炼及压延5.4倍,31. 烟草5.4倍,32, 石油和天然气开采4.2倍,33. 纺织业3.4倍。

如果这33个行业都是完全市场化的,那么扩张倍数就真实地反映了20年间行业需求和行业创新方面的变化。

但是6个扩张最慢的行业并不都是市场化的。造纸、服装、纺织是市场化程度较高的行业,扩张慢的主要原因是行业已经进入成熟期甚至衰退期。而石油和天然气开采、烟草行业的市场化程度较低,扩张慢的一个原因可能是对资本流入的限制。

表1: 20年33个工业子行业扩张倍数排名

相比过去,我们更关注未来。可以通过行业过去的情况,推测未来。

二、哪些行业未来会高速增长

通过对比GDP增速,可以看出各行业的增长特点,并判断哪些行业未来会保持高速增长。

我们先把2003年到2022年这二十年,分成四个阶段:2003年~2008年,2008年~2013年,2013年~2018年,2017年~2022年。最后一个阶段为了保持五年跨度,所以选2017年为开始点。

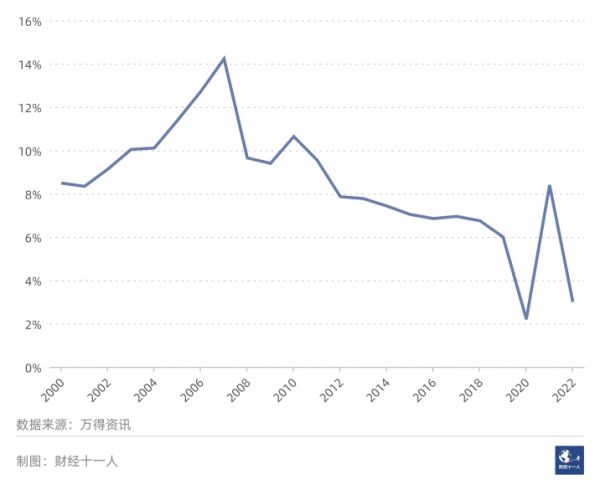

图2是中国2000年以来的GDP增速。

图2:中国GDP增速(2000年~2022年)

2003年后中国GDP增速迅猛,2003年~2007年连续5年保持10%以上增长。2008年之后,中国GDP总体呈下滑态势。

计算得出四段时间内的GDP总增速如下:

2003年~2008年:73% ;

2008年~2013年:54%;

2013年~2018年:40%;

2017年~2022年:29%。

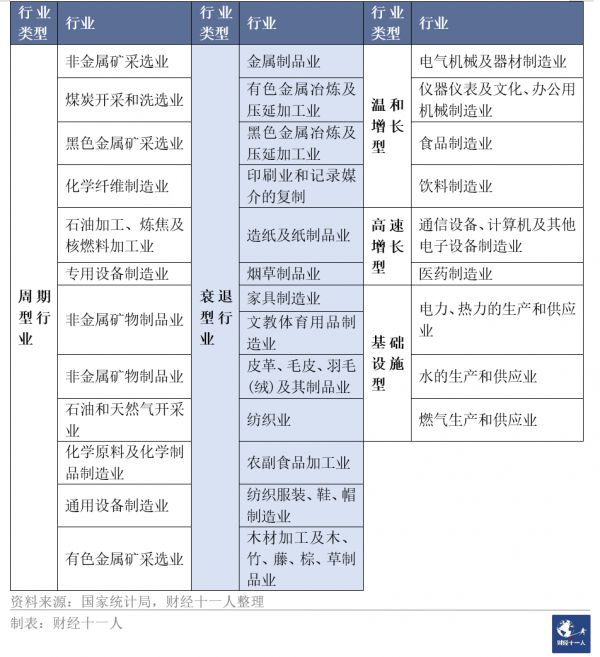

供水、供电、燃气三个行业属于基础设施行业,不参与以下分类。剩余30个行业,通过我们给出的判断标准,可以分为以下几类。

第一类:衰退型行业(13个)

判断标准:

1. 2013年~2018年净资产增长率低于同期GDP增速;

2. 2017年~2022年净资产增长率也低于同期GDP增速。

表2:衰退型各行业的净资产增速情况

这些行业在两个5年内都跑输GDP增速,显示出衰退型行业的特征。

以上13个行业的衰退程度不同。表2中前4个行业的衰退程度较轻,后9个程度较重。造纸、纺织、服装等行业,的确情况堪忧。当然,这里需要排除市场化程度较低的烟草制造业。

第二类:周期型行业(11个)

判断标准:

1. 2013年~2018年净资产增长率低于同期GDP增速;

2. 但2017年~2022年净资产增长率高于同期GDP增速。

表3:周期型各行业的净资产增速情况

从严格意义上讲,所有行业都是周期型行业。只是有些行业表现出的周期性特征更强。某行业上一个五年跑输GDP,下一个五年跑赢GDP,就表现出很强的周期型特点。

表3中最后一行的有色金属采选业并不符合我们的判断标准,因为其2017年~2022年的数值并没有超过同期GDP增速。但传统上认为有色金属采选属于典型的周期行业,所以我们仍然将它放在了表3中。

第三类:温和增长型行业(3个)

判断标准:

1. 2013年~2018年净资产增长率高于同期GDP增速,但不高于GDP增速20个百分点以上;

2. 2017年~2022年净资产增长率高于同期GDP增速,但不高于GDP增速20个百分点以上。

表4:温和增长型各行业的净资产增速情况

连续两个5年,行业增速小幅跑赢GDP,是温和增长行业的特征。这里选择的标准是5年20%,相当于年化3.6%。不同研究者对于温和增长的定义是不同的。

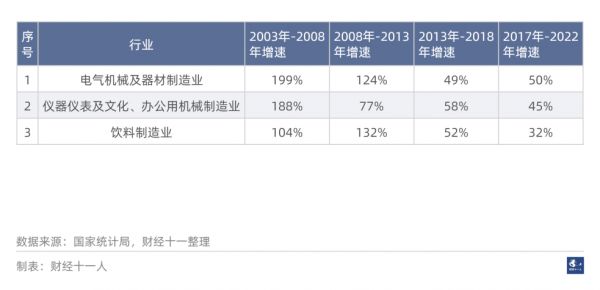

第四类:高速增长型行业(2个)

判断标准:

1. 2013年~2018年净资产增长率高于同期GDP增速20个百分点以上;

2. 2017年~2022年净资产增长率也高于同期GDP增速20个百分点以上。

表5:高速增长型各行业的净资产增速情况

2013年之后中国经济增速放缓。在2013年之后的两个5年内,都能大幅跑赢GDP增速的行业,表现出高增长的特性。在33个行业仅有医药和电子设备制造业符合高速增长行业的标准。

其实,温和增长和高速增长没有严格的区分标准。比如,在中国GDP增速4%感觉很温和,甚至很慢。但在美国,GDP增速4%就算高速增长。

本文选5年跑赢GDP 20%作为标准,有武断的成分。第三类中的仪器仪表行业,其数据距离高速增长的标准并不远。2013年~2018年,增速差了2个百分点;2017年~2022年差了4个百分点。所以,仪器仪表接近于高速增长型行业。

目前,还有一个不符合以上所有判断标准的行业:食品制造业(见表6)。

表6:食品制造业的情况

食品制造业在2013年~2018年的增速略高于GDP增速,而2017年~2022年的增速略低于GDP增速。

2017年~2022年经历了三年疫情,而疫情对食品制造业影响较大,所以也可以认为食品制造业属于温和增长型行业。在最后汇总表中,食品制造放入了温和增长行业。

表7是最终行业类型分类的汇总。

表7:工业子行业的五种类型分类

高速增长行业中有更多机会,身处其中无疑是幸运的。如果能从事温和增长行业,也是不错的。周期型行业会有周期性的机会,未来几年虽然似乎不乐观,但耐心等待就会有出头之日。

看起来最为不幸的是那些身处深度衰退型行业的人,比如纺织、木材加工、皮革加工行业的从业者。现在经济处于寒冬,这些行业的企业和个人可能正经历困难。但是,衰退型行业也有机会。正因为没人看好,没有人愿意投入真金白银扩张产能,所以等到经济复苏,这些行业的资产收益率也不会很差。

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:陈汐、刘建中,编辑:刘建中

相关推荐

从过去二十年数据看,哪些行业未来会高速增长?

从历史看未来,数字化转型就是一次行业洗牌

非洲物流市场:未来二十年的创业“潜力股”?

从算力、数据、算法、工程化等维度看AI的未来

扫地机器人火爆但痛点犹存,未来会向哪些方向进化?

从B站财报看“小破站”增长的内在逻辑

稳增长、扩内需、促信心,2023年有哪些「坡长雪厚」的新机会?|一周资本市场观察

透视过去 15 年的 YC 投资数据:未来究竟应该投什么?

利润增长69.6%,新东方的中年危机过去了吗?

张新建:从20年前的互联网机遇,看今天的5G

网址: 从过去二十年数据看,哪些行业未来会高速增长? http://www.xishuta.com/newsview72641.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234