美联储投不投“降”?

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch),作者:国泰君安总量团队,头图来自视觉中国

从鲍威尔昨天在国会的证词来看,联储似乎又露出了向市场投“降”的信号。

一方面,美联储认为通胀压力始终没有出现,另一方面,受到贸易争端和全球主要经济体的经济势头疲软影响,近两个月美国经济前景的不确定性也有所增加。

此外,美联储也表现出了对各国政府政策的一些担忧:

一些政府政策问题尚未得到解决,包括贸易发展,联邦债务上限和英国退欧。并且存在一种风险,即弱通胀将比我们目前预期的更持久。我们正在密切关注这些发展,并将继续评估其对美国经济前景和通胀的影响。

关于贸易问题,美联储认为:

贸易的明显进展转向更大的不确定性,我们在商业和农业方面的相关报告引起了对贸易发展的担忧。来自世界各地的增长指标对增长感到失望,引发市场担心全球经济疲软将继续影响美国经济。这些担忧可能导致最近一些调查中商业信心的下降,并可能已开始显示传导的数据。鲍威尔在证词中显示的态度让市场对月末议息会议“降息”的预期再度高涨,但证词真的能代表强调“data depends”的美联储态度吗?此前,国泰君安总量团队对美国货币政策的关键转折点做出了自己的判断分析。

美联储为何放“鸽”

事实上,此次议息会议前,联储内部、联储与市场的分歧巨大。

此前联储按兵不动,但是鸽派声音日隆。从联储的声明和点阵图来看,联储内部存在较大争议,而从基金利率期货反应的市场预期却给予7月降息近乎100%的概率。

然而历史来看,利率期货预测并不总是靠谱。

例如,2009年~2016年,市场预期利率上调,然而实际情况是美联储持续保持按兵不动;在这其中,2008年、2009年在美联储快速下调利率中,市场却曾出现过利率上调的“错判”。

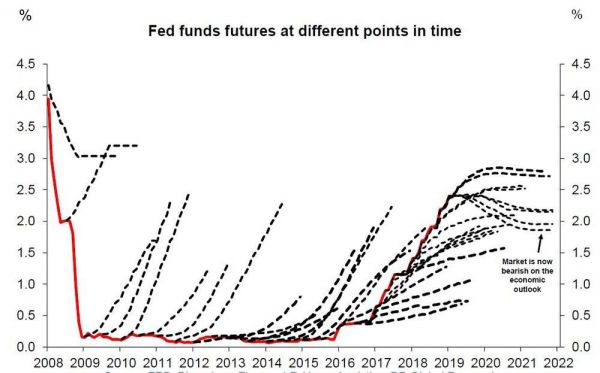

如果将实际联邦基金利率走势和历史时点上利率期货隐含的利率走势画在一张图上,可以看出,历史上的政策变动拐点,市场大多数情况下比美联储更为激进;市场对美联储利率政策的预期也会经常“犯错”,甚至有时候是长时间的偏误。

市场预期与实际联邦基金利率的偏离,数据来源:Torsten Slok’s full June Economic Chart Book

这是因为,联邦基金利率期货只是“交易”的结果。利率政策最核心、最灵敏的指标,还是美国私人部门的非农就业。

我们对1994年以来非农就业的统计规律,进行了“降息”的充分、必要条件考察。

1. 非农就业的持续放缓(必要但非充分条件)

降息前三个月非农均值指示意义大于前六个月,数据来源:CEIC,国泰君安证券研究

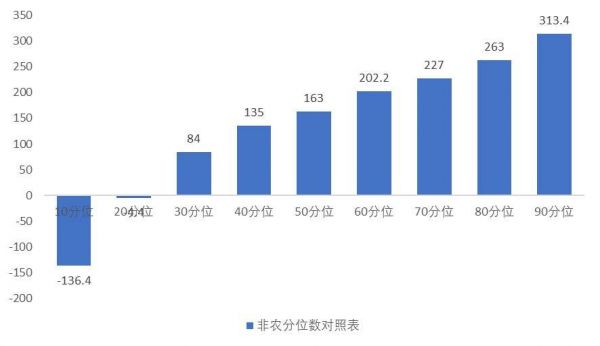

降息前三个月非农均值低于1994年以来50分位数(16.3万人)。而这一次,4、5月份的三个月非农均值分别是17.8万、19.5万,仍在50分位数以上。

1994年以来非农就业分位数对照表,数据来源:CEIC,国泰君安证券研究

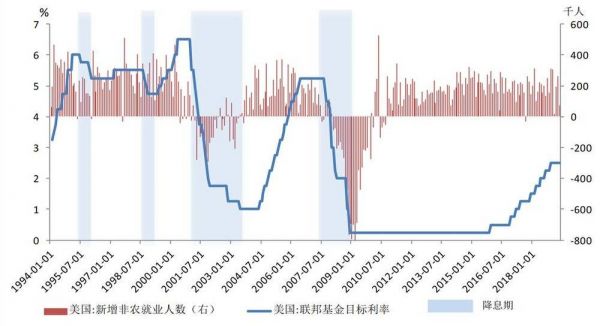

2. 单月或多月非农负增长(接近充分条件)

1994年以来,非农就业62个月负增长,降息26次。除了1997年8月外,单月非农负增长都落在了降息区间。实际上1997年8月非农负增长后,在1998年9月出现降息。

美国国债利率 VS 联邦基金利率,数据来源:Wind,国泰君安证券研究

因此,6月份超预期的非农数据一出,市场的降息预期应声下落。

7月的降息条件达到了吗?

1. 就业市场缓慢走弱,尚无大幅恶化压力

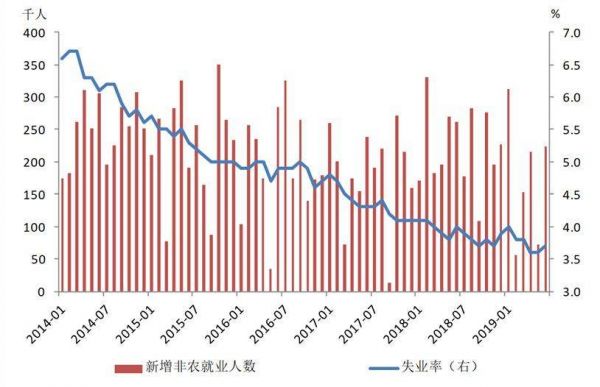

继5月非农数据大幅低于预期后,6月非农数据新增就业人数22.4万,大幅高于预期的16万。

综合考虑到失业率、薪资增长等方面情况,我们认为美国劳动力市场仍处于稳健状态。

6月劳动参与率、失业率分别提高0.1个百分点至62.9%、3.7%。自2014年以来,劳动参与率便在63%上下0.5个百分点的范围内波动,6月提高0.1个百分点的意义还有待观察,同时失业率即使提高至3.7%,也仍处于历史低位;劳动参与率和失业率结合起来看,劳动参与率提高可以解释一定程度的失业率上升。

非农数据大幅波动,6月新增22.4万人,好于预期,数据来源:国泰君安证券研究,Wind

此外,薪资增速持平前值,同比3.1%,不及预期3.2%,且一直没有增至前期高点(2月3.4%)。

具体分项看:

商品生产和私人服务业薪资增长均持平前值2.7%、3.2%

其中商品生产业仅运输设备增速较高3.6%(前值3.1%),其他主要行业薪资增速均较低;

服务业中,信息业表现最为亮眼(5%,前值5.6%)

公共事业3.9%、金融活动3.7%、休闲和酒店业3.8%仍属薪资增长较快的行业。

2. 美国经济基本面温和下行

2018年下半年以来,美国制造业PMI震荡下行,最新6月PMI进一步回落至2016年10月以来低位。

与此相对的是,GDP增速下行、通胀疲弱、工业产出、投资、消费者信心指数的回落。

不过尽管消费者信心指数虽然回落,但零售稳定波动,没有明显恶化,5月零售销售环比上涨0.5%(前值-0.2%)。

3. 货币政策:降息需耐心等待至四季度

参考6月11日我们的专题《美联储降息的条件和催化剂》,综合考虑就业市场、金融市场和通胀水平,我们认为三季度降息条件并不成熟。

当前美联储担心较低的名义利率下,利率政策空间“不足”,不能贸然动用。然而,市场对此认识不够充分。

鲍威尔曾强调:

“当央行利率接近于零界限时,当真正潜在的经济衰退出现时做出政策反应会更有效”而目前美联储2.5%的利率空间,低于2008年超过5%的利率水平。在芝加哥讲话上,鲍威尔也强调了这一点。

同时,通过对历史经验进行总结,我们也发现降息并非迫在眉睫。

通过统计1982年以来美联储政策利率数据,我们发现历次加息结束之后,到第一次降息的时间均不长久,平均为3.5个月。其中5次是加息之后一个月内出现降息(一共统计了12次),最长的是2007年降息之前,间隔了15个月。

此时此刻,距离2018年12月美联储加息已经有6个月。从时间上看,后面每次议息会议均存在降息的可能性。同时,也要考虑到美联储政策评估需要时间。

综上,就业市场趋弱、通胀低迷以及金融市场波动率提高提示了宽松的必要性,而当前金融条件偏宽松的现状又降低了宽松的紧迫性。

所以,我们预计在贸易、大选不确定影响下,美联储降息是大势所趋,但降息时点或要等到四季度,而非市场强烈预期的三季度。

不降息,会怎样?

回顾历史,如果美联储7月份不降息,对美股未必利空。

历史上,每次美联储实质走向宽松,美股都会出现下跌,背后的逻辑线索是:美联储开始宽松行动,则意味着美国的经济有较大的下行压力或者衰退风险,对增长和盈利预期的恶化成为市场的主要矛盾,压制股市。

目前正如美联储主席鲍威尔在答记者问中所表达的,美国的经济信号还比较复杂,数据彼此存在一定的矛盾,还难以确定美国经济有较大下行压力。

美国数据矛盾:强就业和弱PMI,数据来源:Wind,国泰君安证券研究

这对于股市投资者则意味着经济暂未恶化,但是以美国国债为代表的利率水平已经下行,支撑美股的三大逻辑可以延续。因此,如果7月美联储不降息,美股未必利空。

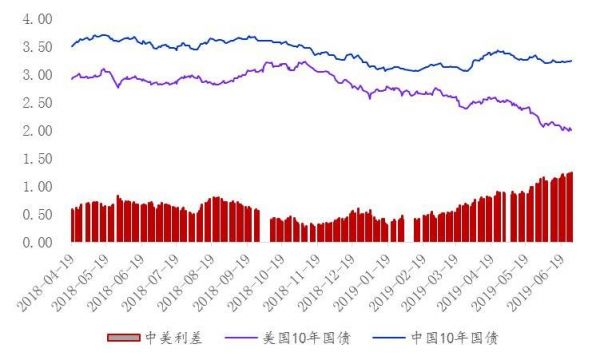

对A股而言,A股本身所处市场环境及运行情况,并未展现对宽松的定价。从中美货币政策独立性角度而言,目前中美10年国债的利差已经超过了100bp,超过了易纲行长曾经提及的80~100bp左右的“舒适区间”。

中美利差给了国内货币政策更多独立性(% bp),数据来源:Wind,国泰君安证券研究

因此,美联储不降息,不会制约国内货币政策,但降息可以促进国内政策的打开,主要体现在两个逻辑链条上:

美联储降息意味美国经济下滑,对国内的传导带来经济基本面压力;

中美央行政策的联动性以及对中国而言政策空间的进一步打开。

如果7月美联储降息,中国投资者需要平衡可能会来临的美股调整、国内政策宽松、人民币汇率及国际资本流动的情况,综合认为由于近期A股涨幅有限,美元指数走弱,美股的调整对A股的影响预期相对有限。

A股投资者需要更多关注国内政策组合、经济增长及盈利的修复情况。

债市方面,中美债市对这个“意料之外的惊喜”也显得不那么意外。

对于美债而言,根据利率的期限结构理论,长端利率可以看成预期中短期利率的叠加,反应较多的对未来利率的预期。

在降息的初始阶段,反映预期的长端利率预先price in降息预期、快速下行,而短端利率尚未充分启动,此时分化最大,曲线的极限倒挂位置应出现在降息当月或者前月。

倒挂极限常出现在降息时点,数据来源:Wind,国泰君安证券研究

回顾最近5次降息启动,极限的倒挂水平为125bp,倒挂幅度和当时联邦基金利率水平的极限比例为18%。倒挂幅度应该与预期未来降息的路径“长度”成比例。

如果七月联储议息会议不降息,对于目前2.3~2.4%左右的基金利率,采用极限比例法的估计,10Y美债的极限位置大约为2%(2.4%×(1-18%),类似的,2.3%的联邦基金利率则对应1.9%的国债极限位置)。相对于当前的10Y美债,下行空间已经较为有限。

在我国的国内债券市场,内因是当前走势的主要矛盾。美联储是全球央行动作的风向标,但相较于美债利率清晰地跟随美联储操作,中国国债的表现受到美联储影响并没有简单明了的规律。

2002年以来,美联储经历了两轮加息和降息的周期,除了2008年次贷危机后的降息周期中,中国国债利率与联储货币政策走势一致,其它三个周期中,中债走势与联储政策没有必然联系:

2002~2003,降息周期,中债走势横盘震荡;

2004~2006,联储加息,国内债市收益率大幅下行;

2016至今,加息周期,中债先下后上。

总的来看,美联储利率操作不能直接影响中债的走势,“内因”是中债走势的主要矛盾。

联储政策对中国国债收益率走势的而影响有限,数据来源:Wind,国泰君安证券研究

以上内容节选自国泰君安证券已经发布的证券研究报告《如果美联储7月没有降息》、《非农常态波动,降息需耐心等待至四季度》,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

李少君 证书编号:S0880517030001

覃汉 证书编号:S0880514060011

花长春 证书编号:S0880518110004

魏凤 证书编号:S0880517050005

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch),作者:国泰君安总量团队,头图来自视觉中国

相关推荐

美联储投不投“降”?

美联储再一次妥协

川普可以开除美联储主席吗?

美联储“大放水”会影响美元国际地位吗?

给你12万,你能一年不用搜索引擎吗?美联储想知道!

美联储:正考虑发行央行数字货币“数字美元”

流量大涨,收入不增反降?科技公司的现金流隐患

美联储无限QE : 从全世界的口袋里“印钞”

创投经济学:企业价值应当如何衡量,什么是风投眼中的好公司?

高灯科技完成超10亿元B轮融资,腾讯、鼎辉、中财中投、深创投领投

网址: 美联储投不投“降”? http://www.xishuta.com/newsview7277.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230