做好应对美欧经济衰退风险的准备

本文来自微信公众号:泽平宏观 (ID:zepinghongguan),作者:任泽平,题图来自:视觉中国

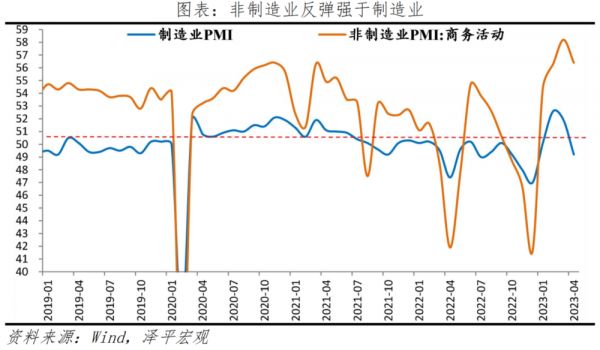

4月制造业PMI为49.2%,前值51.9%;非制造业PMI为56.4%,前值58.2%。

一、 经济复苏处在爬坡过坎的关键期,防止经济二次探底影响市场信心

制造业PMI在连续3个月回升后首现回落,甚至降到荣枯线下,表明经济复苏基础不牢,处在爬坡过坎的关键期,当务之急是全力拼经济,政策不能松懈,不可大意。

4月PMI数据喜忧参半:

回落比较多的是出口新订单,表明外贸形势比较严峻,与近期美欧银行业危机和经济指标下滑相印证,做好应对美欧经济衰退风险的准备。

价格指数也出现了较大回落,表明内需有待扩大。

房地产处于分化式复苏阶段但基础不牢,4月房地产销售同比改善环比回落,一线城市房地产韧性较强,且4月一线城市土地成交面积大幅上升,有望传导至房地产投资,但大部分三四线城市楼市仍然十分低迷,民营房企三好生现金流未明显改善,房地产金融风险不容忽视。

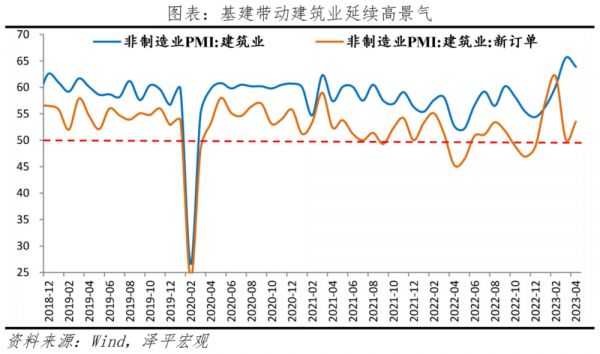

服务业和建筑业继续维持在较高景气区间,支撑经济复苏。

非制造业PMI虽有回落但在高位,表明线下餐饮、旅游、娱乐等消费活动仍然活跃。

居民活动恢复至常态,“五一”假期带动,跨区人员流动大幅上修。

建筑业订单显著回升,表明房地产投资和基建投资环比改善,近期部分热点城市土拍市场回暖。

制造业和非制造业的从业人员指数都不好,表明当前就业尤其青年就业形势仍然严峻。

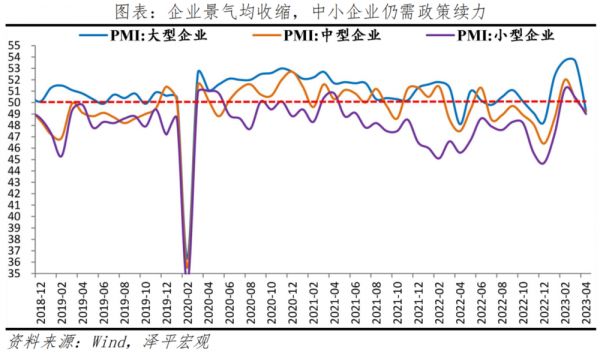

大中小型企业均落入收缩区间,企业利润和民间投资仍然低迷。

一季度政治局会议提到“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”。

我们分析认为,2023是复苏之年,当前是复苏初期,而不是通缩,经济正处于爬坡过坎的关键时期,当务之急是全力拼经济,把发展放在首要任务,加大政策力度,发力点在财政积极、货币宽松、稳楼市小阳春、提振消费、提振民营经济信心、加大储能人工智能新基建投资、稳外贸等。

当前应防止经济二次探底,挑战主要来自应对美欧银行业危机和经济衰退冲击我国外贸、降低偏高的青年失业率防止通缩-债务循环、鼓励生育应对人口老龄化、民营经济信心有待提振、房地产市场环比放缓。

考虑到当前经济复苏基础不牢,建议慎重出台收紧的政策,民营经济加大法治保护力度。

如果全力拼经济,今年中国经济有望重新引领全球。

二、4月PMI和高频数据反映以下经济特征

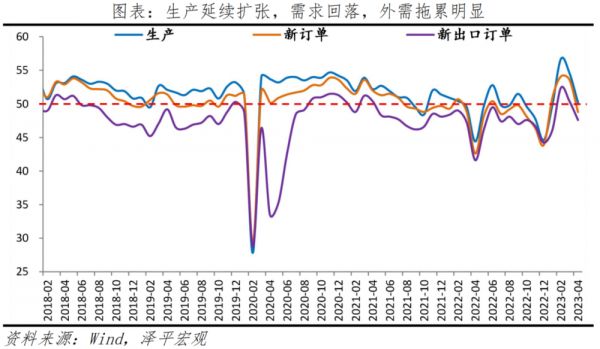

第一,生产延续景气扩张,但明显下滑。4月生产和新订单指数分别为50.2%和48.8%,比3月下滑4.4和4.8个百分点。4月前20日发电量延续回升态势,4月前三周日均发电量同比分别为11.2%、10.2%、18.3%。从行业看,专用设备、电气机械器材行业产需扩张;化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工行业产需收缩。

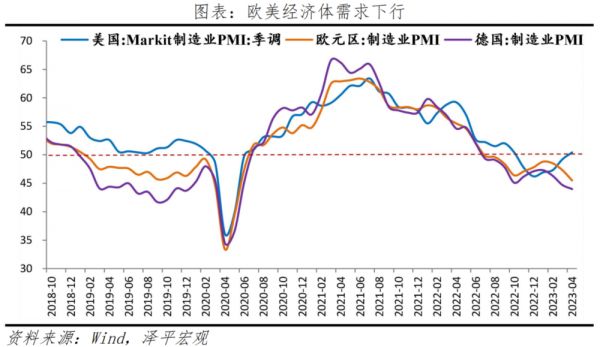

第二,需求回落,外需拖累明显,做好应对美欧经济衰退风险的准备。3月积压的出口订单集中释放后,外需下滑对出口拖累再次显现。4月新出口订单指数为47.6%,比3月下滑2.8个百分点。4月美国Markit制造业PMI 50.4%,受加息放缓、通胀放缓等因素推动订单环比改善,但美国高利率、高通胀压制总需求的逻辑仍在,此前连续5个月景气收缩。4月欧元区制造业PMI 45.5%,连续10个月景气收缩。4月韩国前20日出口同比-11.0%。我们维持今年美国经济从滞胀步入浅衰退、欧洲经济持续衰退的判断,对出口的拖累持续。

第三,线下活动结束后大幅上修、恢复至稳定阶段,整体略弱于疫情前。旅游出行受“五一”假期推动环比延续上修。4月北京、上海、广州、深圳地铁客运量环比分别为4.6%、0.3%、-0.7%和-2.4%,比3月回落12.4、13.1、14.7和12.4个百分点,恢复至2019年88.2%、94.4%、98.4%和134.6%的水平。受“五一”假期带动,中国国内航班(不含港澳台)、国际航班、港澳台航班环比分别为8.6%、73.1%和26.6%,较3月上升11.2、16.8和5.3个百分点。

第四,多数服务类行业延续反弹趋势。4月服务业商务活动指数为55.1%。从行业看,交运、住宿、文化体育娱乐业商务活动指数高于60.0%;电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、租赁及商务服务业商务活动指数位于57.0%以上较高景气区间。

第五,房地产小阳春、分化式复苏,但动能不足。房地产商务活动指数48.7%,比3月回落1.4个百分点。4月前29日,30大中城市商品房成交套数和面积环比分别为-17.8%和-17.2%;三线城市环比下滑程度较大。同比分别为24.7%和30.2%,比3月回落16.3和14.8个百分点。一线城市土地成交面积好转,4月前四周同比83.6%。地方政府因城施策支撑房地产弱复苏,“城中村改造”“‘平急两用’基础设施建设”“保障性住房”有助于弥补当前新开工和施工的不足。

第六,基建推动建筑业延续高景气。4月建筑业商务活动指数为63.9%,业务活动预期指数为64.1%,土木工程商务活动指数继续高于70.0%。截至4月26日,反映基建需求的石油沥青开工率均值37.08%,比3月环比提高3.64个百分点。一季度已发行专项债超1.3万亿元。

第七,就业形势和市场主体经营状况尚未改善。4月制造业和非制造业从业人员指数为48.8%、48.3%,持续下滑。今年高校毕业生预计将达1158万人,同比增82万人,再创新高;3月16-24岁失业率为19.6%。大、中、小型企业PMI分别回落至49.3%、49.2%和49.0%,新出口订单分项下滑明显。一季度工业企业利润同比-21.4%,民间固定资产投资同比0.6%。反映经济处于复苏早期,基础尚未稳固,全力拼经济不可松懈。

三、生产延续扩张,需求回落,外需拖累明显

4月制造业PMI为49.2%,比3月下滑2.7个百分点,景气回落。

第一,生产持续恢复。4月生产指数和新订单指数分别为50.2%和48.8%,比3月大幅下滑4.4和4.8个百分点。从行业看,专用设备、电气机械器材等行业两个指数持续位于临界点以上,产需继续释放;化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等行业两个指数均降至收缩区间,相关行业市场需求不足,生产活动放缓。

第二,出口订单落至荣枯线下,反映积压订单释放后,欧美经济体需求下滑影响显现。4月新出口订单指数为47.6%,比3月下滑2.8个百分点。4月美国Markit制造业PMI为50.4%,此前连续五个月处于收缩区间;欧元区制造业PMI为45.5%,德国制造业PMI为44.0%,连续十个月位于收缩区间。全球贸易延续下滑,4月韩国前20日出口同比-11.0%;越南出口同比-13.2%,环比-14.3%。

第三,去库存阶段,价格滞后尚未启动。后续仍需政策持续发力扩大需求,带动企业利润改善,进入主动补库阶段,推动经济持续复苏。原材料库存、采购量和供应商配送时间分别为47.9%、49.1%和50.3%,比3月下滑0.4、4.4和0.5个百分点。

第四,高技术制造业、装备制造业、消费品行业分别为49.3%、50.1%和49.8%,低于上月1.9、2.9和2.1个百分点。其中,装备制造业生产指数和新订单指数均高于51.0%。

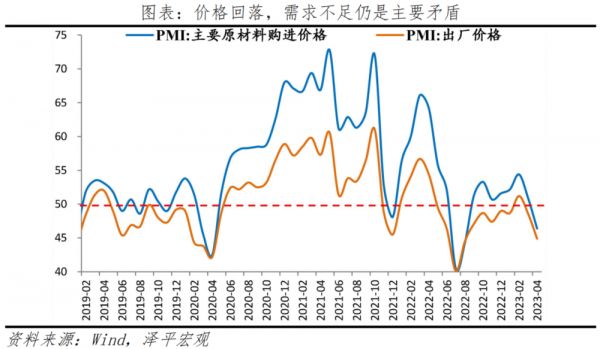

四、价格大幅回落,需求不足是主要矛盾

4月主要原材料购进价格指数和出厂价格指数分别为46.4%和44.9%,比上月下滑4.5和3.7个百分点。其中,黑色金属冶炼及压延加工业两个价格指数均降至30.0%以下。

钢铁市场呈现供大于求局面,导致钢铁价格出现下跌。截至4月28日,HRB400 20mm螺纹钢价格和Myspic综合钢价指数分别环比跌6.3%和5.1%。4月24日,钢协呼吁钢铁企业应认真分析市场变化,要加强自律,坚持“三定三不要”原则,采取措施保持稳定的现金流,不能把资金沉淀在库存上,主动减产,共同维护钢铁市场平稳运行。

海外需求下行,大宗商品价格延续震荡回落。截至4月28日,CRB现货指数和南华工业品指数环比分别为0.5%和-2.2%。

出厂价格和原材料价格指数差值收窄至1.5%,改善下游企业经营状况更多应从刺激需求着手。

五、大中小企业景气均收缩,仍需政策续力

4月大、中、小型企业PMI分别为49.3%、49.2%和49.0%,比上月下滑4.3、1.1和1.4个百分点。需求不足,中小型企业复苏不稳固,仍需政策支持。

第一,大型企业生产指数50.1%,较上月下滑7.1个百分点;新订单指数49.0%,大幅低于上月7.5个百分点。新出口订单47.7%,较上月下滑4.5个百分点。

第二,中型企业生产指数49.8%,较上月下滑2.8个百分点;新订单指数下滑2.0个百分点至49.3%。新出口订单收缩放缓,为47.8%,高于上月1.7个百分点。

第三,小型企业生产指数50.7%,低于上月1.3个百分点;新订单指数下滑3.2个百分点至47.6%。新出口订单指数下滑5.2个百分点至46.9%,恢复基础不稳固,仍需政策支持。

六、服务业加快恢复,建筑业高景气

4月非制造业商务活动指数为56.4%,低于上月1.8个百分点,仍在较高景气区间。非制造业新订单指数为56.0%,维持较快扩张。业务活动预期指数为62.5%,下滑0.8个百分点。从业人员指数为48.3%。

服务业商务活动指数为55.1%,低于上月1.8个百分点,主因上月高基数。反映促消费显效,居民消费活动恢复加快。具体来看,新订单、业务活动预期分别56.4%、62.3%,分别较上月下滑2.1和0.9个百分点。从行业看,交通运输、住宿、文化体育娱乐等行业商务活动指数高于60.0%;电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、租赁及商务服务等行业商务活动指数位于57.0%以上较高景气区间。

建筑业商务活动指数为63.9%,较上月回落1.7个百分点,各地工程项目集中开复工,施工进度加快。分指标看,业务预期指数为64.1%,高于上月0.4个百分点,连续五个月位于高景气区间。从市场需求和劳动力需求看,建筑业新订单指数和从业人员指数分别为53.5%和48.3%,较上月变动3.3和-3.0个百分点。从价格看,建筑业投入品价格指数、销售价格指数分别为48.1%和51.5%。从行业看,土木工程建筑业商务活动指数继续高于70.0%。

本文来自微信公众号:泽平宏观 (ID:zepinghongguan),作者:任泽平

相关推荐

美联储加息,美国经济衰退在所难免?

为美联储把利率上调到5%做好准备

英国“硬脱欧”不太行,要和别国搭伙过冬?

红杉给美国被投公司信:做好迎接动荡准备,关注好现金流

BAI夜间连线vol.3/实用财务风险应对手册

“下巴整形”?王石:要做好被“黑”的准备

境外上市,CEO必知的税务风险与应对方法

未来10年,请做好不用“上班”的准备

近距离看桥水:达利欧的原则与情结

数字货币发展格局、潜在风险及应对建议

网址: 做好应对美欧经济衰退风险的准备 http://www.xishuta.com/newsview73219.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230