存款利率再降,哪里还有“高息”机会?

题图来自:视觉中国

近期,个别小银行调降存款利率,引发了市场关注,也引发了储户的普遍担忧:担心大中型银行会跟进,担心已然不多的存款利息再次变少。

大家之所以如此焦虑,也是关心则乱。据央行数据,截至2023年2月末,我国储蓄存款余额127.32万亿元,同比增长18.3%,增速创近十年来新高。储蓄存款高增的背后,是一些人将节约的消费支出转化为存款,一些人赎回基金转入存款,一些人将理财到期款转入存款,还有一些人将房子变成了存款。

面对高不确定性的环境,越来越多的人将存款当作财富避风港,自然对存款利率波动格外关注。

要了解存款利率变动,先要了解存款利率定价机制。

2022年4月,人民银行指导利率自律机制建立了存款利率市场化调整机制,主要参考10年期国债利率和1年期LPR利率的趋势进行存款定价。2022年全年,10年期国债收益率中枢下行,1年期贷款市场报价利率(LPR)下降了15个基点(0.01%为1个基点),相应地,存款利率也于4月和9月做了两次下调。

参照10年期国债利率和1年期LPR利率报价进行存款定价,目的在于稳定银行息差水平,确保银行可以靠内源发展补充资本、计提拨备,更好地服务实体经济。

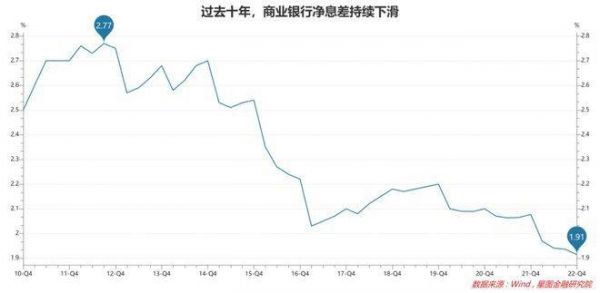

从现实中看,存款利率虽有两次下调,银行息差仍在收窄。2022年末,商业银行净息差1.91%,同比下降17个基点。存款利率下调之所以没能止住息差收窄趋势,一个重要的原因是存款定期化趋势强化,即高利率的定期存款占比提升,抵消了存款利率整体下调的影响,不少银行2022年的平均存款成本不降反增。以工商银行为例,2022年平均存款付息成本为1.75%,同比提升0.13个百分点。

进入2023年,在存量贷款利率重定价效应下,银行净息差继续收窄。以平安银行为例,2023年1季度营业收入同比下滑2.4%,财报解读为“主要是持续让利实体经济、净息差有所下降,以及债券和外汇市场波动等因素影响”。

面对息差持续收窄的压力,4月以来部分小银行再次下调存款利率,引发了广泛关注和担心。目前来看,此次存款利率下调,更多地属于个别现象,不具有行业普遍性,预计也不会有大行跟进。

先看官方的回应。面对小行下调存款利率,近期央行在发布会上回应表示,“近期主要是上次没有调整的中小银行补充下调,也有一些银行是在春节前后存款利率上调后的回调。”释放的信号很清晰:个别现象。

可能看起来不好理解,明明息差压力仍然存在,为何大行不会跟进呢?

主要是不满足存款利率定价机制的调整条件。当前,10年期国债收益率水平依旧高于2022年平均水平,1年期LPR也连续8个月保持不变,在这种情况下,虽然银行依然面临着较大的息差压力,但降低存款利率显然还不是可选项。

此外,随着经济逐步复苏,贷款融资需求回暖,贷款利率有望触底回升,缓解银行息差压力。同时,调降存款利率事关民生,也关系到金融市场利率趋势走向,大行的最佳策略还是边走边看、等待复苏,不会轻易为之,也不能率性而为。

回到小行调降存款利率,主要原因是无关大局,在此基础上,则是缓解息差压力。

2023Q1,金融机构贷款同比多增2.3万亿,背后更多是在政策靠前发力指导下,大中型银行以价换量抢份额所致,即贷款打价格战。据央行数据,2023年3月新发放企业贷款加权利率为3.96%,比同期中期票据利率还要低。此外,部分央国企的长期贷款利率甚至降到2%以下,太卷了。

价格战背景下,中小银行的贷款定价不占优势,放贷困难,富余资金更多选择债券投资,而债券的利率较低。在这种背景下,中小银行承受较大的息差压力,也面临多余存款无处“安放”的窘境,不担心存款流失,对于调降存款利率的迫切度也就更高。

回到行业层面,稍微看长一点,经济复苏是确定性事件,叠加全球高通胀的环境,市场利率大概率会缓慢上行,存款利率非但不会继续下调,还会企稳回升。

另外,大家之所以如此关注存款利率,很大程度上因为这两年存款成为阶段性的投资重点,基金不靠谱、理财似乎也不靠谱,又不想或买不起房子,只好把钱放到存款中吃利息。

但站在中长期视角,存款的缺点是跑不赢通胀,资金涌入存款也是无奈之举。在此背景下,很多人都很怀念理财刚兑时代,怀念那些动辄4%-5%的保本保息理财产品。问题是,在投资领域,既保安全又保高收益的时代已经过去了。我们要做的不是继续寻找或期盼这类资产,而是尽快扭转观念。

刚兑时代的低风险、高收益资产,最典型的是房地产企业贷款和地方政府平台类融资。作为高杠杆、快周转的行业,房地产企业可以支付8%以上的融资利率,且在房价普涨环境下风险很低,那么银行就能包装出来4%以上的理财产品,保本保息,还能赚个差价。但房地产和土地财政的黄金时代已经过去了,金融体系持续面临着优质资产荒,在这种环境下,即便没有资管新规,低风险、高收益的理财产品也一去不复返了。

对于投资者而言,要适应投资产品低波动低收益、高收益高波动的时代。存款,就是典型的低波动(零波动)低收益的产品,我们不能指望靠存款实现长期的财富保值增值;而要追求更高的收益,就要忍受高收益产品天然的高波动性。其实,对长期投资者而言,高波动不等于高风险,零波动的存款因跑不赢通胀反而有财富贬值风险。

存款,终究只是一个投资选项而已,抛开存款,还有很多投资产品可以选择,也理应去选择。前提是我们先要去了解这类产品,先认知、再投资。

本文由公众号“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

相关推荐

存款利率再降,哪里还有“高息”机会?

下架互联网存款!科技与银行合作的边界在哪里?

多地银行为何下调存款利率?

存款利率再次下调,中小银行遇难关?

中小银行已接力下调存款利率,会持续吗?

多地中小行下调存款利率,银行急了?

银行年底忙揽存,支付宝、度小满下架互联网存款产品

业内:互联网存款属“无照驾驶” 中小银行用高息揽储

新格局下,中国的机会在哪里?

中小银行愁存款:没了互联网平台,行长也要朋友圈拉客了

网址: 存款利率再降,哪里还有“高息”机会? http://www.xishuta.com/newsview73226.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243