上攻的拼多多遇见下沉的阿里

编者按:本文来自微信公众号“盒饭财经”(ID:daxiongfan),作者 郭晓康,36氪经授权发布。

电商江湖,风云变幻是常态,在天下第一第二高手华山论剑之时,勤学苦练多年突然杀出来个武学奇才也并不意外。

而拼多多就是这个武学奇才。在淘宝天猫和京东在拼消费升级、拼全方位服务、打保存量之战的时候,拼多多从三四五线城市突然崛起。阿里惊醒的同时,也看到了下沉市场的巨大增量。

电商寸土必争的一二线城市已趋于饱和,下沉市场看起来是电商的最后一片蓝海。曾为阿里立下赫赫战功的“聚划算”正在成为阿里狙击拼多多的大狙,甚至有消息称会重新成为独立事业群,下沉市场迎战拼多多。

无独有偶,拼多多也放出风正在考虑将旗下对于 DAU 贡献最大的“限时秒杀”频道独立出来,成立“秒拼”事业群,上攻一二线城市挑战天猫。

其实,这场山腰上的决战早已厮杀多时,且俞拼俞烈。

01.阿里下沉市场,聚划算王者归来

随着拼多多在下沉市场大获成功,并开始渗透一二线城市,阿里终于有了动作。

曾在2011年创造了101.8亿元的销售奇迹,在千团大战的时期几乎占据了中国团购市场过半的份额,贵为阿里七大事业群之一聚划算,在经历了风光和沉寂之后又杀回来了。

今年3月份,聚划算与原本隶属于淘宝事业群的“天天特卖”和“淘抢购”合并,成立新的阿里巴巴营销平台事业部。

在3月底的“2019中国品质惠经济盛典”上,淘宝总裁、天猫总裁蒋凡向外界阐述了聚划算的战略新位置——将升级为“阿里集团品质惠经济战略窗口,全球消费者品质惠生活首选购物平台”,未来要孵化1000个全球产业带,引爆30000个品牌,将品质惠生活方式带到200个下沉城市。

而蒋凡在聚划算升级发布会上提出的期望也非常明确:“第一,让中国四、五线城市,乡村消费者可以买到价格实惠而且品质真正有保障的商品;第二,帮助品牌和商家去触达更多消费者,尤其是来自于下沉市场的消费者;第三帮助中国的制造企业转型升级,同时帮助中国更多原产地的农产品上行”。

彼时聚划算被称为阿里的倚天剑,多年来一直以短期爆发力而著称,频频创造营销奇迹。在拼多多在下沉市场大获成功,欲从“农村包围城市”时,倚天剑出鞘了。

刚过去的618战绩能说明一些问题。据阿里披露数据,聚划算在618活动期间成交额同比涨幅86.5%,订单数同比涨幅106%,聚划算在天猫大盘的成交额中占比三分之一,有49%的购买用户来自三四线及以下城市。这样的权重可以说聚划算突击战打得很漂亮。

而据第三方机构QuestMobile的统计,手机淘宝加速渗透下沉市场,6月16日DAU日活跃用户数达到期间峰值3亿,淘宝是618活动期唯一DAU上3亿的电商平台。而一个比较明显的数据是活动期阿里有一半流量来自三线及以下市场。

阿里财报中披露的2018年平台新增1.2亿MAU月活跃用户,其中70%来自三四线及以下市场。而QuestMobile统计的今年6.18手机淘宝下沉新增用户中有37.5%属于30岁以下、6.7%是46岁以上,而这些流量来自于下沉市场的小镇青年和居家妇女。这类用户更看重性价比,单价低,多频次消费是其特征。

图表来源:QuestMobile

从上述数据来看,阿里用聚划算打突击战对吸引下沉市场是很有效率的。下沉市场无疑填补了阿里做电商红利衰减的空窗期。

02.拼多多上行一二线,欲成立“秒拼”事业群

阿里派出聚划算争夺下沉市场,而拼多多推出的“限时秒杀”向一二线城市挺进。

据拼多多公布的618整体数据显示:6月1日启动当天,第一小时销售额较去年同期涨幅超过10倍。截至6月18日晚间19:40,拼多多平台在618期间订单数突破10.8亿笔,19日0点前订单数超11亿笔,GMV同比增长超过300%

从地域看,拼多多平台的订单超过七成来自下沉市场,80、90后贡献8成销售额。平台“618大促”水果生鲜、食品等农(副)产品订单中,约七成来自一二线城市。

从拼多多公布的数据可以看出,拼多多对下沉市场的掌控稳中有进,而水果生鲜借着今年水果价格整体上扬的东风,用价格优势吸引一二线城市用户。

图表来源:QuestMobile

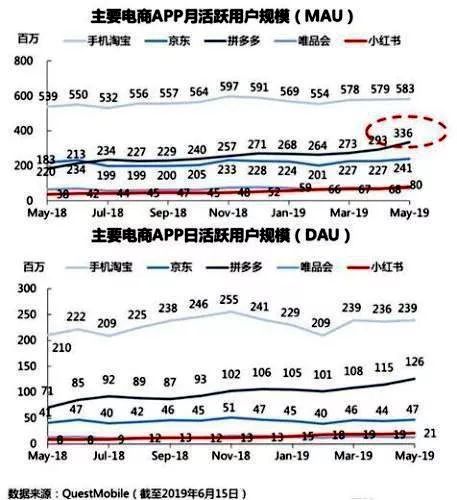

不只是618期间,据QuestMobile截止2019年6月15日的最新数据显示,拼多多日活(DAU)已高达1.26亿,五月份月活(MAU)大幅增长至3.36亿,环比4月份MAU的2.93亿,单月净增4000万活跃用户。其中拼多多首页的“限时秒杀”在其中起到了非常大的外部引流效应。

不仅如此,618期间,拼多多与下沉市场另一巨头快手达成产品层面合作。平台通过快手上的好物推荐短视频,将各种极致性价比的商品匹配到了大量的下沉市场新消费人群。

“同时下沉市场的巨头,快手与拼多多的‘共振效应’初见成效,而这一良性反应才刚刚开始,订单日环比增长率达到近200%。而这些从快手引流的新增用户,8成以上是来自下沉市场的年轻人。”拼多多内部工作人员透露。

而在极光大数据发布的《2019年Q1移动互联网行业数据研究报告》中显示,截至2019年第一季度,拼多多的新增用户中有44.2%来自二线及以上城市,呈持续上升趋势。

图表来源:极光大数据

与此同时,拼多多对手机淘宝用户的渗透率也在提升,从去年同期的28.3%上升到了40.1%。每10个手机淘宝用户有4个装有拼多多,比例显著高于非淘宝用户。

图表来源:极光大数据

从数据看来,拼多多面对聚划算的狙击也不遑多让,死命抓住下沉市场,单月净增4000万活跃用户,618七成订单来自下沉市场。同时超过44%的新增用户来自二线城市以上,还用水果生鲜开拓出一二线城市的道路,渗透手机淘宝用户,已探入阿里的根据地。

03.阿里拼多多厮杀供给侧升级

作为电商的头部玩家,阿里与拼多多除了占领市场和吸引用户,战火燃烧到供给侧升级。

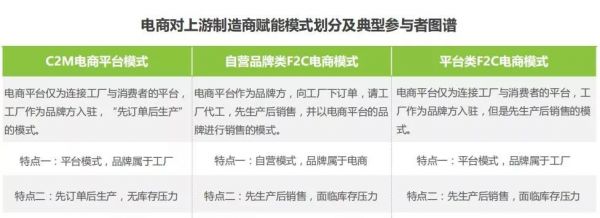

能抓稳制造商、品牌方的电商平台才能长期保持竞争力,前不久格兰仕怒怼天猫事件就能说明这一点,电商平台不想放走任何一个品牌,更不想让竞争对手得利。而想要抓稳制造商就需要不断给他们赋能,而电商平台对上游制造商赋能模式划分为三种主流模式。

图表来源:艾瑞咨询

上文中提到淘宝总裁、天猫总裁蒋凡说聚划算未来要孵化1000个全球产业带,引爆30000个品牌。而在今年的618,中国产业带商家在聚划算天天特卖抢到4.66亿笔订单,618卖的最好的前50个中国产业带,有49个加入了天天特卖的C2M生态。

所谓C2M其实指的是Customer to Manufactory,电商平台仅为连接工厂与消费者的平台。这个模式的优势是订单驱动生产实现“零库存”。

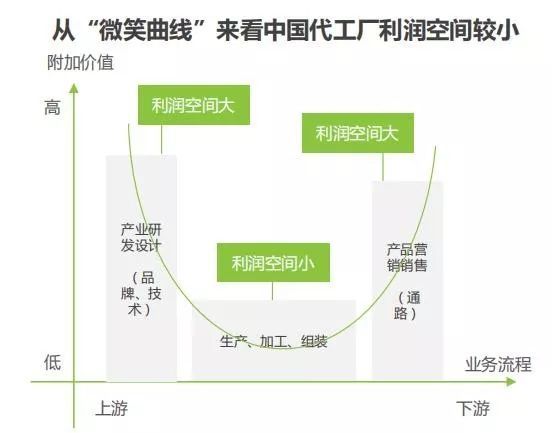

C2M所强调的逻辑是消费者需求对供应链的反向拉动。过去产业带的制造业厂商,不是贴牌,就是代工,干着附加价值最小的事情,处于微笑曲线最底端。

图表来源:艾瑞咨询

但是C2M的价值在于,电商平台把研发、设计、品牌、渠道、金融这些微笑曲线附加价值较高的部分为企业补上。企业依旧专注于生产,研发、设计、渠道、金融甚至工厂的数字化升级,全都由电商平台来赋能。

当制造商无法准确快速探知市场动向和需求的时候,电商平台运用大数据将零散但有共性的需求提供给制造商,实现有的放矢,不浪费弹药。

阿里学术委员会主席曾鸣教授是甚至曾放言:C2M模式是未来制造业的终局。

阿里把天天特卖划至聚划算阵营,目的就是用C2M模式为制造商、品牌赋能。而随着产业转型升级、下沉市场消费升级,这个模式将会是聚划算打入下沉市场的利器。

阿里以C2M模式布局聚划算拼命下沉抢夺拼多多的市场份额的时候,拼多多却用F2C模式紧密布局欲昂首挺进一二线城市。

上文提到电商平台对上游制造商赋能模式的第三种模式——F2C模式就是拼多多品质升级战略的重要布局。拼多多1000家工厂项目启动于上市时期,这是拼多多集团品质升级战略和向一二线市场延伸的重要战略布局,也是2019年拼多多的重要目标之一。

从商业模式上来看,拼多多开放平台,邀请工厂以自主品牌厂商的身份入驻,平台负责引流,工厂负责生产、销售、发货配送以及售前售后。

而拼多多给拼工厂计划提供了较强的扶持,主要表现为以下方面:①流量层面,直通车等活动免费向工厂提供;②数据层面,向工厂提供平台大数据报告,指导生产、预测销售等;③库存层面,拼多多承诺在帮助工厂处理库存,给到一定的活动场景资源,例如限时特卖;④盈利层面,目前拼多多对于工厂厂商完全免费扶持,不收取任何佣金费用。

图表来源:艾瑞咨询

04.阿里拼多多的性价比之战

如果说C2M模式与F2C模式是阿里与拼多多下沉与上攻的法宝,是在供给侧升级的博弈,那价格之战则是两军在用户选择之间的直接交锋。

要说拼多多是怎么火起来的,最简单的总结是:无他,唯便宜尔。所谓的社交电商只是一个官方说法,如果价格没优势谁会去社交软件上拼团?拼多多平台上的商品便宜到用户不管等待拼团消耗的时间成本也不管为拼多多拉新付出的社交链价值,只有便宜两字就熏了用户的心。

从这次618来看,拼多多还在贯彻这一理念。自6月1日起,拼多多联合品牌商共同补贴100亿现金,针对全网热度最高的10000款商品进行大幅让利,促销商品包括苹果系列电子产品、戴森家电、Bose、索尼耳机等爆款。

拼多多抓住用户这一心理,并不断强化这个概念,掠夺性地收割了下沉市场的用户。而聚划算想要在下沉市场打出名堂,对标拼多多,一场关于“便宜”的战争在所难免。

首先,聚划算从商家抓起,原本对商家提出的“淘系最低价”,一个月不许降价的要求,现在已经改为“全网最低价”。昔日的聚划算,重心在“聚”,而如今却重点主推“划算”。对于商家来说,能薄利多销留存旧客、吸引新客,便是一门好生意。

光便宜还不行,得有区分度。根据企鹅智库和QuestMobile大数据呈现的《拼多多用户研究报告》显示,2018年4月前的样本数据表明,在所有电商平台中,拼多多和淘宝用户重合度更高,2017年底,有45.8%的拼多多用户同时也是淘宝用户。两个平台中部分人群出现高度重合性。

图表来源:QuestMobile

如此超高的用户重合性,如果做不出区分度,用户很难只钟情于你。而淘宝总裁、天猫总裁蒋凡今年3月曾公开表示,“我们从来不相信消费降级”。

可以看出,即使聚划算在向下沉市场冲击,但仍然在强调品质,希望带品牌进入下沉市场。为了帮助品牌下沉,聚划算制定了几大计划,比如“新客计划”,即帮助品牌获取下沉市场新用户。通过城市欢聚日、城市购物PK战等聚划算城市战略,对三四线城市用户进行精准投放。

此前腾讯京东战略分析师李成东分析称,阿里盘踞一二线城市,拼多多起家于三到六线城市。双方无论是向下渗透还是向上拓展,都是在存量市场中寻找增量。对于阿里而言,下沉有增量,对拼多多而言,上游有用户,双方都想将核心业务渗透进对方区域。阿里与拼多多的战斗难以避免。

结语

无论是下沉市场对价格的敏感,还是一二线城市的精打细算,性价比是做电商绕不开的话题。目前在中国消费市场,由于早年淘宝与近年拼多多的影响,性价比经济已经成为电商运营的重要组成部分。

随着阿里与拼多多战事升级,阿里一位高层曾评价:“拼多多看自己是第二个阿里,但我们看拼多多不过是低配版的聚划算。”而拼多多创始人黄铮在去年曾对此回应道:“我没有研究过聚划算。我们并不想做第二个阿里,拼多多的存在本身就是一种模式,而我们正处在这种模式开创的早期。你可以说我low,说我初级,但你无法忽视我。”

聚划算进军下沉市场的利器C2M模式也许是未来电商的最佳模式,而拼多多对一二线城市的渗透也在稳步提升,甚至对手机淘宝的渗透率超过四成。无论是一二线城市的攻守,还是下沉市场街头巷尾乃至乡间小路的战斗,此刻阿里与拼多多的酣战已渐入佳境。

只是战果还需时间来验证。

相关推荐

上攻的拼多多遇见下沉的阿里

阿里与拼多多的“增量”之战

拼多多疯狂,京东阿里应战,双11首现三家正面对决

用户数逼近阿里,拼多多的下一步怎么走?

焦点分析 | 双11“三国杀”:京东阿里忙下沉,拼多多忙上行

智氪分析 | 拼多多变得“高大上”?

阿里、京东、拼多多C2M博弈

阿里的对手不是拼多多

阿里“硬刚”拼多多?| 智氪分析

美团对阿里秀肌肉,为何最羡慕的却是拼多多?

网址: 上攻的拼多多遇见下沉的阿里 http://www.xishuta.com/newsview7331.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213