Altman 的灵魂拷问:谁来投资长周期、激进型的实体创新?

2013 年 4 月,雷军去硅谷拜访马斯克。当时,蔚来汽车正在酝酿中,邀请雷军天使投资。而彼时的马斯克满面愁容,Tesla 产量上不来,SpaceX 火箭发射刚刚经历了一次失败。

雷军问马斯克:当初投资 Tesla,没人看好,你是如何评估风险的?马斯克说:要是考虑风险 / 回报,就不可能投资 Tesla。当初我就认为成功率很低,我只是觉得这是人类应该做的事,我不想等别人来实现。

同年 11 月,蔚来汽车成立,雷军是创始投资人之一。又过了 8 年,小米下场造车。而此时,Tesla 交付已超 100 万辆,疯狂的投资人将市值推至万亿美元。

Tesla 的冰火两重天反映了硅谷创投圈的一个窘境:创新经济融资,不同的领域苦乐不均,旱的旱死,涝的涝死。需要长期投入的 " 实体 " 项目,即使是颠覆式创新(如 Tesla 和 SpaceX),风险投资人也会敬而远之。而周期短,迭代快速(即 " 微创新 ")的互联网软件项目,则是机构扎堆,估值高企。

身处创投一线的 Sam Altman 深有体会。他在十年前为孵化器 YC 工作时,写下了《创新发生了什么?》,对这一创新难题有较深入的思考和呼吁。他提到的解决方案包括,一个新的融资体系、税收优惠,政府投资,甚至借鉴慈善的模式。

以下为创业邦编辑整理的博客内容:

关于创新,有个话题一直有人在讨论,就是创新速度是否在变慢?如果变慢了,是什么原因?

答案不是简单的 yes 或 no。创新在某些领域确实放缓了,但在很多领域则是加快了。分析背后的原因是非常有趣的事。

人类在物理世界(physical world)的创新曾经非常厉害。有时,我站在曼哈顿,身边平地而起的一切令人吃惊。制造苹果手机,里面的硅来自于土地。还有机器人,里面的金属也是来源于土地。把所有的芯片组装起来,再加上一些地里的东西,手机就诞生了。

但后来,软件(主要是网络软件)成为创新的中心。软件的重要性依然处于被低估的状态。软件改变世界具有复合效应(compounding effect),它的影响可能才刚刚开始显现。

软件带来的复合效应,速度能有多快?1990 年,互联网已经 21 岁了,但全世界的网民只有 280 万,现在的用户是 25 亿!当时,全球移动手机用户是 1240 万,2012 年就突破了十亿。今天,全球移动手机用户和世界人口一样多(一个人可以拥有多个手机号)。

但在同一时期,整个物理世界(除了手机和电脑)创新的进展并不大。

比如,从活塞发动机到喷气发动机,人类用了 30 年。又过了 30 年,人类登上了月球。从 1939 年开始,喷气发动机的改进一直是渐进式的(incrementally),但人类并没有看到冲压喷气发动机的应用,虽然 1908 年就有了相关的技术专利。登月发生在 1969 年,当时人类认为太阳系的其它星球并非遥不可及,但至今这一切还是没发生。

上世纪 60 年代,人类主要的能源依赖是石油,其次是煤炭、天然气、水电、核电,以及少量的再生能源。一直到今天,这个局面一点都没变。除了号召节能(我不反对节约),人类并没有创造出更好的生产能源的方式。这一点令人沮丧。人类发展到今天,难道不是更应该去产出更便宜、更清洁的能源吗?除了能源,人类在材料科学、生物科技、食品、医疗等很多方面的进步都非常缓慢。(可能有些创新正在发生,但人类暂时还意识不到。它的意义往往要等到事后才能被发现)。

然而,在那些短时间里就能渐进式改进的领域,人类创新的速度要比那些需要开放式的、全新的研发的领域要快得多。无论是物理世界还是软件世界,创新都是这个规律。比如,每天都有无数人努力提升网站的体验,如何让网站更美观和更好用。但从事人工智能开发工作的人要少很多。同样道理,有很多人在研究如何提升喷气发动机的效率,但如何才能淘汰喷气发动机,考虑的人并不多。

渐进式的改进并没有问题,最终也可能带来大的突破。它在创新中所占的比例比深度的创新要高很多,而我在帮助许多初创企业获得成功时也会采用这样的方式。从某种意义上说,苹果手机(我个人认为是 2005-2010 年最重要的创新)也是渐进式创新不断叠加的一个产物。它曾经有很多重要的断层,但苹果公司花了很多时间把问题解决了。而且,公司拥有一个大神级的人物,他说,手机不能有键盘,要有真正的 OS 系统,人人都必须买流量套餐,等等。

互联网企业成功的一个重要原因就是可以快速迭代,即持续进行渐进式的创新,这样的企业很受人欢迎。但是,有些事是渐进式改进无法完成的。

在软件领域,用网站或 APP 的形式把线下生意搬到线上,它代表着小小的进步,为这样的项目融资并不困难。但如果是一个不确定性的、长期的、高回报的软件项目(比如 AI),融资就要困难得多。如果是硬件领域,一个面向 C 端的项目,即便计划书很漂亮,交付时间也不长,融资的难度大概属于中等。但如果是一个汽车、火箭或是能源项目,融资就太难了。

硅谷就是如此。大多数投资人对成长指标比对长期计划更感兴趣(换句话说,对过去比对未来感兴趣)。有些人解释是由于风险厌恶或是智力上的懒惰。其实,复合成长是非常重要的驱动力。如果投资人坚信能够保持同样的成长速度,他们同样能做出明智的决策。但对创业者来说,如果他们几年达不到成长指标,就很难融到钱。

对二级市场的投资者来说,用过去的数据预测未来并没有什么问题。但风险投资人的职责是要敢于对未经检验的技术和想法冒风险。诡异的是,如今二级市场的投资者热衷对未来下注(互联网泡沫时期造成损失惨重),而大多数风险投资机构反而有点像本杰明格雷厄姆(价值投资方法的创始人)。

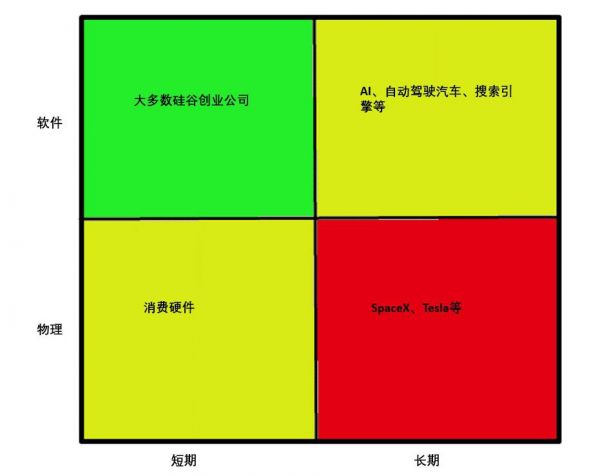

下面这张表反映的是项目融资的难易程度,一个轴是软件 / 物理,另一个轴是长期 / 短期。

绿色区域很好,黄色也OK,红色就太糟糕了。

我不认为创新速度在全面减缓,因为创新的能量大多数转向了短周期的软件项目。坦率说,过去十年二十年,计算机行业取得的成功比生物科技和清洁能源行业要大很多。虚拟世界的监管比物理世界要宽松得多(虽然很多成功的互联网公司干的事就是把虚拟世界和物理世界连接上)。许多创始人几杯酒下肚后也常常说,他们都想快速致富,搞互联网的周期更短。投资人这么想就更容易理解了。

重要的一点是,计算机这一行很了不起。我重申一下,虽然我认为我们确实应该在长期的机遇方面多花点精力,但我实际并不清楚我们该往哪里发力。如果互联网是过去 30 年最重要的进步,它能吸引最聪明的人去那里也很合理。

现在我们要面对的是最基本的创新难题。创始人、投资人、企业员工都在寻找低成本和短期的商机(虚拟世界比物理世界成本低)。根本的原因是什么?

原因之一是人都想快速发财,这是人性。软件行业很适合投资,这一行在物理创新繁荣时期是不存在的。

我们已经很久没看到真正的烧钱大战了。每次看到国防军工领域产生的那些真正的创新,我都非常震惊。预算不封顶,方向无禁区,真的是很难实现。互联网就是军工科技的产物。

另一个原因是对非互联网企业监管的不确定性。监管可以改进,但要达到互联网的自由程度很难。

最重要的原因是,我们能够使用软件来驱动非软件领域的创新,即让所有的一切尽可能 " 软件化 "。比如,用软件来设计一个程序,用于降低成本和缩短周期。

我们能做的另一件事就是奖励真正的长期投资。华尔街的短线思维已经把风险资本甚至天使投资人都腐蚀了。短期思维不可能马上消失,但我相信,一个好的税收政策将有助于长期投资。

风险投资的周期通常是十年。如果增加到 15 年或是 20 年也能起作用。我也希望看到创始人和员工的期权兑现延迟到 5 年或是 6 年。

或者,我们可能需要一个全新的融资体系来支持更激进的创新,让资金主动寻找那些风险调整后的最佳回报(就像很多投资人选择主持互联网公司那样)。前面提到,在计算机时代之前,物理世界曾经有过突破性的创新,虽然当时没有像现在这样方便的投资平台。投资人总是追求投钱少、周期短的项目,这是理性决策。所以,或许政府应该在这方面增加些支出(现在政府对国家实验室和国家卫生研究院的支持越来越少),或者是否可以考虑一种慈善的模式来支持长期项目。

我是计算机时代的产物,我很骄傲这一点。我无法想象没有计算机的生活,我也很欣慰有很多人在这个领域创新。虽然多数互联网的渐进式创新自有它的道理,但作为人类,如果丧失了解决当年的 " 互联网断层 " 那样的驱动力,是可耻的。我们不能总是生活在计算机时代,我也希望我们的物理世界变得更好。

来源:创业邦

发布于:广东

相关推荐

Altman 的灵魂拷问:谁来投资长周期、激进型的实体创新?

36氪独家|对话朱啸虎:一名保守型投资人在激进的时代列车上

请创业者思考:你的“亚马逊飞轮”长什么样? | 36氪组织创新系列

联想的第三个周期

短暂的惊喜过后,微软带给我们的是恐惧型创新吗?

Sam Altman和马斯克的分道扬镳?

线上理财升温,支付宝“劝退”400万激进投资的用户

关于元宇宙的灵魂拷问,听听专家怎么说

李开复:AI不再是创新工场的一个投资方向,而是投资工具和赋能手段

关于元宇宙(Metaverse)的灵魂拷问,听听专家怎么说

网址: Altman 的灵魂拷问:谁来投资长周期、激进型的实体创新? http://www.xishuta.com/newsview73432.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216