美联储最后一次加息?别这么肯定

当地时间周三(5月3日),美联储宣布加息25个基点,联邦基金利率目标区间升至5%~5.25%,接近2008年大衰退(Great Recession)之前的峰值水平,这是美联储一年多来第十次加息。市场预计,美联储将从今年9月开始采取三次降息行动,但鲍威尔在新闻发布会上强调说,这不是美联储的预测。鲍威尔说,联邦公开市场委员会认为,通胀率“不会那么快”下降。分析人士认为,从鲍威尔新闻发布会得出的最明确的结论就是利率不会很快下降。

《巴伦周刊》在4月28日美联储政策会议召开前夕发布的文章中指出,美联储抗通胀的任务远未结束,最艰难的时期也还没有到来,当前这轮紧缩周期正在进入一个新的、更不稳定的阶段,美联储出现政策失误的风险正在上升。

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:梅根·卡塞拉,编辑:郭力群,头图来自:视觉中国

15个月前启动抗通胀行动以来,美联储已经连续九次加息,同时逐步退出疫情期间实施的债券购买计划,以40年来最快的速度收紧货币政策。到目前为止,美国整体物价涨幅已下降近一半,与此同时,美国经济仍在增长,美联储实现了二者之前的平衡,批评人士曾认为取得这种平衡几乎是不可能的。

现在的问题在于,美联储抗通胀的任务远远没有结束,最艰难的时期也还没有到来。在美联储5月份政策会议召开之际(市场普遍预计美联储将宣布第十次加息),这轮紧缩周期正在进入一个新的、更不稳定的阶段,在这个阶段中,美联储政策的清晰度将远不如以往,政策失误风险正在上升,通胀超调或者通胀水平不达标将带来严重后果。

在经济前景恶化的同时,抗通胀进展陷入停滞,这是美联储面临的主要挑战。上周公布的数据显示,美国第一季度经济增长放缓幅度超出预期,美联储最关注的通胀指标从峰值下降了不到一个百分点,仍然是目标水平2%的两倍多。

在美联储探讨是否以及何时暂停加息之际,官员们不得不考虑这样一个问题:为了恢复物价稳定,多大程度的经济痛苦是可以接受的,以及多大程度的痛苦是美国经济无法承受的。

美联储面临两种失败的局面:一种是过早放弃对抗通胀,这可能导致经济在晚些时候陷入严重衰退;另一种是在利率已经处于限制性区间内的情况下进一步加息,导致经济最快在今年下半年陷入混乱。在最理想的情况下,美国能够找到一条成功的中间路线,但这既要靠技巧又要靠运气,而且不能保证成功。

毕马威(KPMG)首席经济学家黛安·斯旺克(Diane Swonk)说:“对于美联储来说,最艰难的时期还远未到来。”

美联储已将联邦基金利率从接近于零的水平上调至目前的4.75%~5%区间,接下来可能还会进一步上调,从而终结了2008~2009年金融危机暴发以来一直定义美国经济的宽松货币政策。

继续向更具限制性的政策立场过渡将进一步减少商品和服务需求,削弱劳动力市场,并大大增加偿还债务的成本,包括抵押贷款、汽车贷款和美国政府超过31万亿美元的联邦借款,在宽松货币政策环境下成长起来的一代企业的实力也面临考验。

与此同时,金融行业正在经历一个动荡的时期。利率上升给银行的资产负债表造成了严重破坏,联邦存款保险公司(FDIC)的数据显示,2022年第四季度,银行业证券资产未实现损失总计超过6200亿美元;2023年第一季度,两家银行的倒闭迫使美联储推出紧急贷款工具;华尔街上有关非银行贷款机构和另类资产管理公司即将陷入混乱的各种说法不绝于耳(如果利率进一步上升的话)。

无论是加息力度太大,还是加息力度不够,都有可能破坏脆弱的金融系统,导致数百万美国人失业,多年来劳动力市场在复苏方面取得的成果将付之一炬。如果美联储在失业率上升、经济增长乏力以及因此受到公众抵制的情况下仍坚定不移地将利率维持在高水平,那么最理想的结果——经济降温而没有陷入严重衰退——也可能带来一些痛苦。

斯旺克说:“美联储正在走钢丝,而且下面没有保护网。”

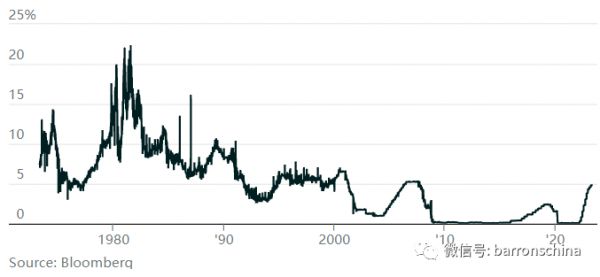

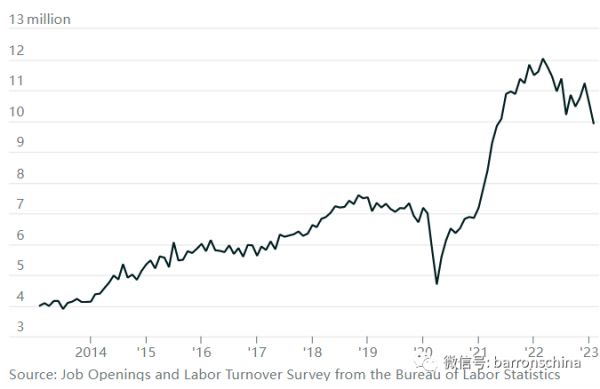

美联储的困局:虽然过去15个月美联储大幅加息,但劳动力市场依然紧张,通胀率仍远高于2%的目标水平。

联邦基金利率:

职位空缺数量:

核心PEC物价指数同比涨幅:

一、回归“常态”将给金融系统带来巨大冲击

美联储如今与高通胀作斗争的原因之一是十多年前的政策决定,当时全球各大央行对于金融危机之后的通货紧缩的担忧与日俱增。后来美国经济实现复苏,但物价涨幅经常低于美联储2012年初设定的2%的目标。

于是美联储把利率维持在接近零的水平,尝试刺激需求和通胀。美联储还实施了量化宽松,通过购买债券增加货币供应,以鼓励借贷和支出。

曾在美联储工作的资深策略师埃德·亚德尼说:“那是一种新的反常现象。”

2020年新冠疫情暴发时,美联储只是小幅提高了利率,并在疫情期间经济停摆期间实施了和十年前一样的政策,美联储把联邦基金利率降至零,同时通过购买证券来增加金融系统的流动性。

当2021年初通胀开始明显上升时,美联储主席杰罗姆·鲍威尔和其他美联储官员以及许多经济学家最初称这是“暂时现象”,是全球经济停摆和后来重新开放的结果,不会持续太长时间。当时的预期是,随着供应链的恢复、员工重返工作岗位、工厂重新开工,物价上涨势头自然会放缓。

由于之前的经济复苏花了很长时间,劳动力市场在10多年后才接近经济学家所认为的充分就业,因此这一次美联储一直在观望,不愿将疫情后的复苏扼杀在萌芽状态。在国会通过了另一项1.9万亿美元与疫情相关的财政救助计划、州和地方政府出现巨额预算盈余的情况下,美联储依然没有采取行动。到2022年3月鲍威尔宣布第一次加息时,整体消费者价格指数(CPI)已经达到8.5%。

回顾这些背景之所以重要,主要有两个原因:首先,它让人有理由质疑,两年前被通胀打了个措手不及的美联储,是否能够意识到什么时候该再次“换挡”了。批评美联储的人士担心,美联储将倾向于在超过必要的时间内维持限制性政策,以弥补最初让物价上涨失控的后果。

但这些背景故事也提醒我们,当前的美国经济长期以来已经习惯了低利率,经济某些领域已经变得依赖于低利率。一些经济学家警告说,回到一个紧缩政策的世界——或者说回到过去的“常态”——将对金融系统造成重大冲击。

亚德尼问道:“我们是否能够完成这一转变……并承受这一转变在一年内发生所带来的冲击?这是最大的争论焦点。”

二、经济已经降温,但美联储仍有可能继续加息

认为美联储应该暂停加息的经济学家指出,美国经济已经开始放缓。由于货币政策的运作存在滞后性,他们的观点是,迄今为止的紧缩力度将足以使通胀回到目标水平。

最近公布的一些数据支持这一观点。申请失业救济人数从去年9月触及的低点大幅上升了近45%;制造业正在放缓,工厂活动连续五个月收缩;第一季度国内生产总值(GDP)同比增长1.1%,低于经济学家预计的1.9%。

与此同时,信贷环境正在收紧,给小企业带来压力;目前为止支撑劳动力市场的一直是小企业,它们需要获得贷款才能继续招聘。一些经济学家预计,银行业也会进一步陷入混乱。

美国劳工联合会-产业工会联合会(AFL-CIO)、霍华德大学经济学教授比尔·斯普里格斯(Bill Spriggs)说:“我认为再次加息是危险的,美联储几个月前就应该考虑停止加息,现在到了真正停止的时候了。”

不过,通胀率仍远高于美联储的目标。住房价格没有出现显著下降,美联储非常关注的服务行业价格几乎没有变化,一直在下降的商品价格现在又开始回升,工资涨幅也依然强劲。

上周五公布的数据显示,美联储最关注的通胀指标——个人消费支出平减指数(PCE)——3月份为4.6%,降幅低于经济学家的预期。从季度数据来看(季度数据抹平了月度波动),PCE自去年年中以来或多或少一直在横向波动,而且这是在最初被认为是通胀根源的因素——供应链混乱、疫情期间经济停摆、财政刺激措施——大部分消退之后。

哈佛大学经济学家、奥巴马政府前经济顾问杰森·弗曼(Jason Furman)说:“通胀至少总会有一些暂时性因素,消除潜在通胀要困难得多。”

美联储曾誓言,就算以经济痛苦为代价,也要优先考虑恢复物价稳定,现在美联储还有更多工作要做。弗曼指出,在经济学家认为的货币政策收紧的主要指标中,很少有指标显示出明显的减速,工资上涨、建筑业就业和信贷息差等因素看起来都相当强劲。

通胀意外上行的风险也没有消失:劳动力市场依然紧张,半导体供应仍然不足,财政刺激继续流向国防和绿色基础设施等领域。

弗曼说:“通货膨胀很可能继续居高不下,今年晚些时候美联储可能不得不进一步加息,市场还没有对此做好充分准备。”

三、美联储会再次犯下“行动太慢”的错误吗?

美联储目前准备继续收紧货币政策,但官员们会知道什么时候该停止吗?也许未来几个月经济面临的最大风险是他们不知道什么时候停止。

首先,由于疫情改变了消费者行为,扰乱了季节性调整计算,美联储官员依赖的经济数据是后顾性的,而且难以评估。他们还认为,在停止加息之前,要先确定服务行业价格出现下降,这意味着要等待航空旅行、日托、娱乐等消费领域出现价格下降的迹象。

然而,这些是经济中最后一批感受到加息影响的领域;加息的主要作用是提高商品价格,尤其是房屋和汽车价格。斯旺克说:“根据定义,你必须在其他对利率更敏感的行业实现通胀超调,才能控制服务行业的通胀。”

美联储官员强调他们担心历史重演,特别是40年前痛苦的通胀斗争,当时的美联储主席沃尔克曾大幅上调利率,然后在经济衰退来袭时大幅下调利率,几个月后当通胀比预期更为严重时又再次上调利率。鲍威尔和其他高级官员近几个月来的公开言论表明,他们宁愿保持高利率,经历经济阵痛,也不愿在降息不久之后再次加息。

曾在美联储理事会工作了20多年、银行政策研究所(Bank Policy Institute)首席经济学家比尔·纳尔逊(Bill Nelson)说:“美联储官员一直在研究美联储过去放任通胀失控的例子,他们得出的结论是,‘常见的错误是过早放弃’,我担心这会让他们在某种程度上陷入困境。”

美联储还有一个更近一点的历史教训需要吸取。过去两年,美联储的主要政策错误是误读了经济形势,因此未能迅速采取行动改变政策方向,这一错误导致通胀失控。

现在我们将看到美联储是否会再次犯同样的错误。

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:梅根·卡塞拉,编辑:郭力群,英文版见2023年4月28日报道“The Fed Has No Good Options. The Risk of a Misstep Is Growing.”。

相关推荐

美联储最后一次加息?别这么肯定

黎明还是风暴,美联储最后一次加息?

美联储加息25基点,暗示“最后一加”

美联储加息,美国经济衰退在所难免?

今晚,美联储加息板上钉钉了?

如何理解美联储的连续加息?

“美联储该停止加息了”

美联储继续加息,谁是高利率的赢家和输家

聪明的钱丨“全都是泡沫”,股市会因美联储加息崩盘吗?

美联储再加息,美股尾盘狂跳,鲍威尔都说了啥?

网址: 美联储最后一次加息?别这么肯定 http://www.xishuta.com/newsview73538.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230