日本半导体有什么了不起的?

本文来自微信公众号:果壳硬科技 (ID:guokr233),作者:付斌,题图来自:视觉中国(2022年,日本众议院通过经济安全保障推进法案,图右为岸田文雄)

日本半导体早已不复上世纪八十年代之勇,但野心依旧。4月25日,日本政府对本土半导体公司Rapidus提供2600亿日元追加补贴,加上之前的700亿日元,共投入3300亿日元专攻2nm制程技术[1]。此外,该国最近还跟随美国脚步,开始对23种半导体设备进行出口管制。

那么,现在的日本究竟有什么了不起的,凭什么蠢蠢欲动限制中国半导体产业,各个领域发展的真实情况如何,对国产半导体产业又有哪些启示?

从低价倾销,到一蹶不振

在纺织品、钢铁、彩电、汽车、半导体等多领域中,日本曾表现出强劲国际竞争力,使美国倍感压力,导致双方爆发多次贸易摩擦[2]。这在日本半导体发展史上尤为突出,分为跟随赶超、盛极转衰、重塑优势多个时期。[3]

日本半导体起步非常早,1951年就通过了《工业合作法案》,彼时晶体管已问世二十年,世界各国无一不在探索更为小型化的电子电路,直至1958年杰克·基尔发明集成电路,行业才算真正步入正轨[4]。这段时期,日本半导体发展一直与美国存在差距,真正发展是自战后经济复苏开始。

20世纪60年代,“买买买”是当时日企的代名词。1953年,索尼向美国西屋电气引入晶体管技术专利,将试制一颗晶体管成本从11美元降至1958年的0.5美元;1959年,索尼、NEC、三洋、东芝等企业一年便生产了8650万颗晶体管,比发源地美国还要多[3];1962年,日本电气从美国仙童购买平面光刻工艺。要知道,当时东京电子厂工人月薪不到30美元,而美国则高达380美元,低人工成本加买过来的技术,让日本半导体发展速度非常惊人。[5]

当然,单纯买技术造芯片,永远也不可能追上市场需求。20世纪70年代前期,日本计算机产业仍落后美国10年以上,或许日本也意识到,这种打法并不能与美国公司形成强有力竞争,所以将目光转移到VLSI(超大规模集成电路)上。简单解释来说,集成电路规模越大,就意味着同样面积容纳元件数越多,技术也就越先进。

怎么做VLSI?唯有砸钱。1970年~1977年,日本半导体制造设备的研发资金占研发总支出的比例,从2%提升至26%[6]。而其中最为关键的一次投资,是在1976年,日本政府筹集720亿日元,引导日立、日本电气、富士通、三菱、东芝、NEC六大公司实施VLSI(超大规模集成电路)计划,集中精力攻坚DRAM(动态随机存储器),同时另外两个实验室(CDL和NTIS)也同步在较小的细分市场中对设计和设备进行前瞻性应用研究,仅四年,VLSI研究协会便申请了1000项专利,其中601项取得了专利权[7],同时开发出电子束光刻(EBL)技术,为半导体制造铺平道路,而EBL最终由阿斯麦(ASML)、尼康(Nikon)和佳能(Canon)三家公司实现商业化。

在VLSI持续不断研发投入下,20世纪70年代末期,日本几乎与美国同时推出64K DRAM,日本为了占领更多市场,开启降价促销,引发世界半导体市场剧烈震动。就拿64K DRAM来说,日本一年就将其价格从28美元降到6美元。[7]

市场数据从来都不会骗人,20世纪80年代初期美国无疑被日本低价倾销策略反超,并且地位还在不断攀升。1984年,日本率先研制出1MB DRAM;1986年日本存储器市占率一度高达65%,美国则只有30%;1988年,日本包揽了全球半导体销售额的51%[6]。再从当时公司的销售额情况来看,1980年~1988年,NEC年销售额从38亿美元提升至219亿美元,而美国GTE则从99.8亿美元提升至164.6亿美元,增速明显低于日本。

如此情势,使焦虑的美国无法坐视不管,并将日本视为最大的竞争对手。

1985年,美国半导体行业协会以日本半导体产业存在非正常设备投资为由,对日本出口美国的价值3亿美元的芯片征收100%惩罚关税。

1986年,英特尔等多家半导体公司联合推动政府制定为期五年的《日美半导体协定》,向日本实施限制性进口配额、高关税、限制美国企业对日本出口芯片设备和材料等一系列制裁,日本担心被美国完全排出市场之外,作出让步。

1987年,美国又成立半导体制造技术科研联合体(SEMATECH),加大对半导体的投入。

1991年,日美续签的《日美半导体协议》中,明确要求美国生产的芯片必须在日本拥有20%的市场份额[8]。但反观日本政府,则对半导体行业支持力度日渐衰弱,此前积累的优势逐渐蚕食殆尽。[9]

20世纪90年代,半导体行业不再囿于IDM(设计、制造、封装测试一体化)这种商业模式,开始分化为Foundry(晶圆代工)、Fabless(设计)等高度专业化的公司,台积电便诞生于1987年,成为第一家纯晶圆代工企业。这一时期,日本政府认为企业不应重复投资建设制造基础设施,转而将更多产能移向设计端。

2001年,日本联合11家公司斥资3亿多美元建立日之丸铸造厂,旨在推动日本半导体产业从IDM走向Fabless。虽然这项举措最初的确对半导体行业有利,但却削弱了制造商的多样性,导致产业结构难以适应未来的竞争环境。此外,彼时日企研发投入大大减少,带来一系列连锁反应。2005年,政府更是呼吁日立、东芝和瑞萨三家公司联合建立65nm工厂,最终,三家公司一致认为共享工厂难以实现商业化,而在2006年结束了这项提议。[6]

自此之后,日本的半导体产业就一蹶不振,2012年3月,松下、索尼、夏普三家公司赤字总额达到16000亿日元以上[10]。同年,日本引以为傲的存储厂商尔必达和车载半导体巨头瑞萨相继陷入经营危机。

从市场排名上来看,1985年日本前10名市场份额占全球60%,而到2019年,世界IC(半导体元件产品)市场销售额中,美国以55%以上占比位居第一,韩企达21%,而日企则仅占6%,且无一家日本半导体企业进入世界前10名[2]。到现在,虽然日本在材料、设备等上游依旧掌握绝对话语权,但在全球半导体市场份额上仅占10%。[11]

世界前10名半导体厂商及其产值变化[2]

十年河东十年河西,虽然曾经风光无限,但现在,半导体已沦为日本的政治道具。2019年,日本限制向韩国出口氟化聚酰亚胺、光刻胶和高纯氟化氢3种半导体工艺材料,而韩国在氟化聚酰亚胺、光刻胶、高纯度氟化氢三种材料上对日本依赖度分别高达93.7%、91.9%、43.9%[12],一度打乱韩国半导体行业进程,直到2023年双方才达成和解。[13]

2023年3月,日本又称从7月开始将把6类23种高端半导体制造设备(14nm~10nm制程以下)加入到对华出口管制对象,涉及芯片清洁、沉积、光刻、蚀刻等环节,东京电子(Tokyo Electron)、迪恩士(SCREEN)和尼康(Nikon)等数十家日本企业或将受管制影响。[14]

日本没有就此躺平,依然梦想着再次重回巅峰,为了实现这个目标,日本在近两年推出两个举措:一方面让台积电进入日本,2021年宣布的7740亿日元半导体补贴中,其中6140亿日元将会用于支援台积电(TSMC)的熊本工厂和铠侠的四日市工厂;另一方面通过电装、索尼、NTT、NEC、软银、铠侠、三菱UFJ银行8家大型日企成立的Rapidus,攻克最新的2nm和1nm工艺制程技术。至今,为了发展半导体,日本计划的补贴规模已达2万亿日元。[15]

虽然现在日本不遗余力地重金砸向半导体,但是否行之有效,谁都无法判断。需要指出的是,地缘政治摩擦之下,半导体地位凸显,现在不去补贴半导体,只会使日本经济前景更加渺茫。

吃着“老本”的材料和设备

历史坎坷,又错失占领市场最佳时机,现在日本的半导体行业仍靠细分领域立足。

在制造上落后的日本,目前更为注重市场较小、利润率相对更低,但技术难度又较大的材料和设备领域。由于这些领域过于细分,加之对技术基础要求高,大型半导体公司鲜有涉猎,看似在夹缝中求生的日本,现在形成了独特的垄断墙。[16]

CSET数据显示,2021年日本EDA、IP核、设计、Fab(晶圆代工)、ATP(assembly test and packaging,组装、测试、封装)在全球市场占比均小于等于10%,相关领域竞争力弱,而上游晶圆、制造设备、封测设备领域则全球领先[17]。另有数据显示,长期以来,日本设备市场份额占全球市场接近四成,材料市场则占接近六成。[18]

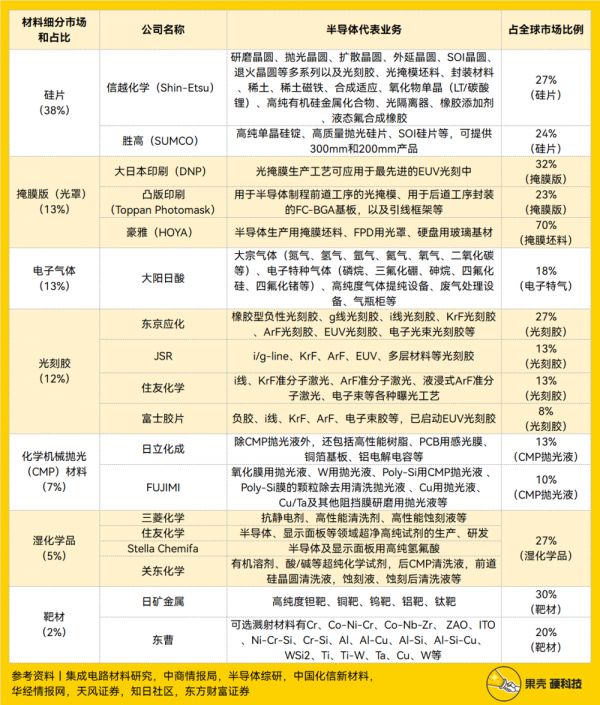

晶圆制造中涉及的材料包括硅片(38%)、掩膜版(13%)、电子特气(13%)、CMP材料(13%)、光刻胶(12%)、湿化学品(5%)、靶材(2%),日企则实现了半导体材料全覆盖。

硅片:产线投入大、折旧费用高、毛利率波动剧烈且多签署长期供货协议(LTA),信越化学(Shin-Etsu)和胜高(Sumco)合计市场份额长期超过50%;[19]

掩膜:45nm是分水岭,比45nm更为先进的制程晶圆厂普遍由自己的专业工厂生产,而成熟制程则偏向选用第三方掩膜厂商产品以获得更好的成本,大日本印刷(DNP)、凸版印刷(Toppan Photomask)、豪雅(Hoya)三家日企极具市场统治力,SKE则在平板显示用掩膜拥有20.2%市场份额;[20]

电子特气:电子特气对纯度要求极高,大阳日酸则包揽了18%的全球市场,具体到我国半导体用电子气体,关东电化、中央硝子、昭和电工等日企表现出极强统治力;[21]

CMP材料:CMP抛光液方面,日立化成和富士美(Fujimi)两家公司合计市场份额长期保持在20%以上,CMP抛光垫方面,美国杜邦长期占据超过80%的市场份额,而日本Fujibo、JSR则占据个位数市场;[22]

光刻胶:属高技术壁垒材料,工艺复杂,纯度要求高,认证周期为2~3年,日本的东京应化、JSR、富士、信越化学、住友化学均为主流厂商,除美国杜邦外,当前可生产EUV光刻胶的均为日本企业;[23]

湿化学品:下游领域应用多、技术门槛高、更新换代快、功能性强、附加性强,日企拥有27%的全球市场份额,包括关东化学公司、三菱化学、京都化工、住友化学等;[24]

靶材:在所有行业中,半导体用靶材对纯度要求最高,日矿金属市占率则达到30%,东曹市占率达20%,2021年日本靶材占据16%中国大陆半导体产能。[25]

从市场端来看,半导体材料市场需求强劲,但受制需求,前景极具不确定性,相关企业极有可能受到冲击。TechCet数据显示,2022年半导体材料市场约660亿美元,相比2021年需求增长8%,CMP研磨垫、特种气体、前驱体材料、SOI晶圆等材料细分市场同比增长超过两位数。2023年内存开工率下降将抑制前驱体材料、特种气体、清洁化学剂、电容器材料等市场,而10nm以下先进制程节点会是2023年材料产量主要增长点。[26]

日本半导体材料代表公司及现状(数据均为可追溯最近数据)[27]~[36],制表丨果壳硬科技

芯片制造过程中,涉及的制造设备包括薄膜沉积设备(27%)、刻蚀设备(22%)、量测设备(13%)、光刻机(20%)、化学机械抛光CMP设备(4%)、清洗设备(4%)、涂胶显影机(3%)、热处理设备(3%)、离子注入设备(3%)、去胶设备(1%)[37],日本基本掌握全部设备,而国产设备在国内市场仅占17.2%。[38]

比如,东京电子(TEL)是全能手,掌握多数半导体制造设备且拥有高市占率,尼康(Nikon)、佳能(Canon)是阿斯麦(ASML)以外少数可生产先进光刻机的企业,爱德万测试(Advantest)、日立高科(Hitachi High-Tech)、Lasertec的检测和测量设备具备强市场统治力,东京精密(Accretech)、迪斯科(DISCO)晶圆切割设备竞争强劲,日本荏原CMP设备、芝浦固晶设备也在市场有一席之地。

日本半导体设备代表公司及现状(数据均为可追溯最近数据)[39]~[47],制表丨果壳硬科技

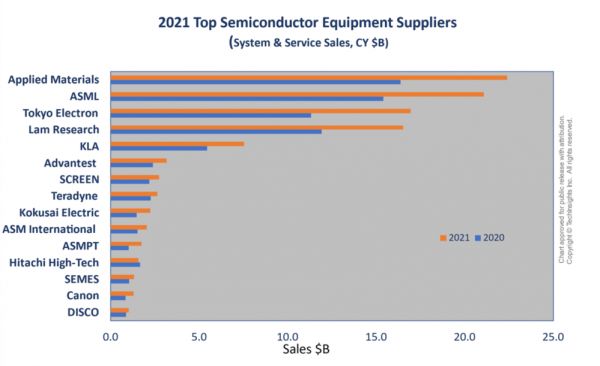

从市场数据来看,2022年半导体设备领域,日企约占全球30%市场份额[48]。Tech Insights数据显示,2021年日企半导体设备总销售额为3.4万亿日元,其中东京电子(TEL)排名第三、爱德万测试(Advantest)排名第六、迪恩士(SCREEN)排名第七、泰瑞达(Teradyne)排名第八、Kokusai Electric排名第九、日立高科(Hitachi High-Tech)排名十二,佳能(Canon)排名十四、迪斯科(DISCO)排名十五。[49]

全球半导体设备份额增长稳固,日企则非常依赖中国市场。SEMI报告显示,2022年全球半导体制造设备出货金额相较2021的1026亿美元增长5%,创下1076亿美元的历史新高[50]。而2022年日本向中国大陆出口的半导体制造设备金额则超过8200亿日元,且中国大陆是日企的第一大出口目的地,占其出口总额的31%。[51]

2021年前15半导体设备供应商[49]

从中游IC来看,日企更擅长制造被动元器件,这些器件也大多依赖材料技术优势,比如铝电解电容、陶瓷电容等。

此外,日产芯片覆盖范围小、企业少,但在特定领域仍占据优势。比如,索尼在图像传感器芯片方面位居世界首位,由NEC、日立制作所、三菱电机半导体部门合并而成的瑞萨电子在车载半导体方面也具有全球领先优势,铠侠是全球六大NAND Flash厂商之一。[52]

日本主要IC企业,制表丨果壳硬科技

除了上述公司,日本也存在许多隐形冠军。Ferrotec是日本半导体设备和材料供应商,其零部件洗净业务、半导体精密石英业务在中国市占率分别达到60%、40%,其热电半导体制冷器、真空密封件、功率半导体基板、半导体石英制品、精密陶瓷制品、探针板用可切削陶瓷、硅熔接产品全球市占率分别达到35%、65%、10%、15%、11%、90%、90%[53];味之素供应了全球99%的ABF载板相关材料[15]。此外,旭化成(Asahi-Kasei)、揖斐电(IBIDEN)、三井化学、昭和电工、新光电工业、长濑产业、日本电气硝子、芝浦等也是重要的半导体公司。[54]

国产不该走日本的老路

站在阴影里的日本半导体,再次辉煌并非易事,专家分析表明,以现如今日本的发展情况来讲,重回20世纪80年代水平,将是至少780亿美元的投资,以弥补20多年投资上的不足,并且除此之外已别无他法。[55]

不过与之相悖的是,日企一直非常保守,尤其在半导体上,许多企业曾经历惨败,因此,哪怕收到大量订单,也不会轻易选择扩产,反而更追求成为“小而美”的公司。[56]

以现在半导体整体需求下行趋势来看,日企在设备、材料上的优势已开始逐渐弱化,坐吃老本已行不通。半导体设备协会(SEAJ)数据显示,截至2023年2月,日本半导体设备销售额连续五个月下降,同时SEAJ预计日本今年半导体设备销售额将降至近3.5万亿日元,年降幅5%,为四年来首次下降。[57]

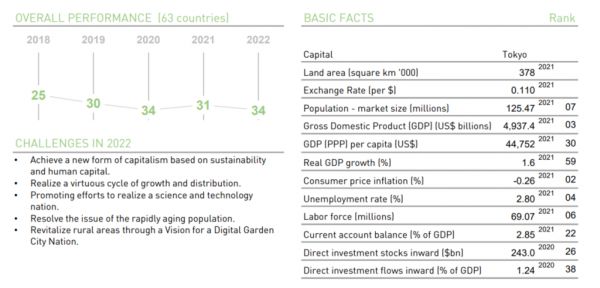

不止如此,日企经营效率逐渐下降,2022年《IMD世界竞争力年鉴》中,日本综合竞争力从2018年第25位下降至第34位(在63个国家和地区中),纵览近20年,日企排名国际竞争力已从20位以后下降至30位以后,经营效率相关指标均在40名以后。[58]

日本世界竞争力相关数据[58]

事实上,日本半导体曾经的处境与国产半导体非常类似,短期崛起,并被美国无理打压,虽然我们无法从源头避免外国收紧限制,但从中吸取经验:

日本对生产模式变化缺乏敏感性,顽固地坚持了在研发和生产中选用垂直生产模式,难以满足市场需求,久而久之市场便淘汰了这些日企的产品;[59]

日本没有抓住市场潮流,不仅没有重视微处理器(CPU)、蜂窝移动技术以及智能手机等市场,同时日本式的技术至上主义渐遭瓶颈,导致日企愈发无法跟上市场发展节奏;[9]

日本产业链体系韧性不足,缺乏高端制程制造工艺,仅可生产40nm的低端产品,与上游竞争优势形成二元悖论;[3]

闭门造车式发展并不能造出先进技术,只有“引进来、走出去”才能提高竞争力;

《日美半导体协议》中,“外国产品要占日本市场份额的20%”这一条成为美国杀手锏,不断要求日本开放市场,而中国也应引以为戒,认清相关条款危害,警惕美国图谋。[59]

对于日本滥用出口管制措施,中国半导体协会表示:中日半导体产业相互依赖、相互促进,中国在上游原料制品、部件、封装领域具备优势,拥有丰富的半导体产品应用场景和最大半导体市场,而日本在半导体设备、材料、特定半导体产品、硬件集成等方面具有优势,采取管制只会进一步削弱日企在国际市场的竞争力。[60]

不论如何,日本躺着吃老本的日子早已远去,走着相似历史的国产半导体也应寻求全新的打法。

References

[1] 共同社:经产相称将向Rapidus追加支援2600亿日元.2023.4.25.https://china.kyodonews.net/news/2023/04/8ca5b5425686-rapidus2600.html

[2] 刘轩,纪雅琦.后日美贸易摩擦时代日本的产业分流及其半导体产业衰退[J].现代日本经济,2021,(02):18-30.

[3] 徐博,王蕾.日本半导体产业链升级的再思考——三个关键、二元悖论与政治工具[J].日本学刊,2022,(06):104-124+151.

[4] 中国科学院微电子所:信息技术的过去,现在和未来.2013.9.22.http://www.ime.cas.cn/jgsz/kybm/icac/learning/learning_2/201811/t20181121_5190667.html

[5] 格隆汇:日韩中的半导体“三国杀”.2018.4.23.https://www.kepuchina.cn/tech/info/201804/t20180423_600057.shtml

[6] CSIS:Japan's Semiconductor Industrial Policy from the 1970s to Today.2022.9.19.https://www.csis.org/blogs/perspectives-innovation/japans-semiconductor-industrial-policy-1970s-today

[7] 程源, 傅家骥. 日本, 韩国微电子产业发展模式的比较分析[D]. 工业技术经济, 2003.

[8] 冯锦锋、郭启航.芯路——一书读懂集成电路产业的现在与未来[M],P92—P94。

[9] 胡慧茵.剑指2纳米芯片生产 日本加码半导体投资能否扳回一局?[N].21世纪经济报道,2023-04-13(005)

[10] 央视网:日媒:松下索尼夏普共亏损1.6万亿日元.2012.5.15.http://news.cntv.cn/20120515/103510.shtml

[11] SIA:2021 State of the U.S.Semiconductor Industry.2019.9.27.https://www.semi conductors.org/wp-content/uploads/2021/09/2021-SIA-State-of-the-Industry-Report.pdf

[12] Jetro:日本貿易振兴机構⌜貿易量で見る韓国半導体产业の日本依存度⌟.2019.7.4.https://www.jetro.go.jp/biznews/2019/07/76be05629342286c.html

[13] 骆军委, 李树深. 加强半导体基础能力建设点亮半导体自立自强发展的 “灯塔”[J]. 中国科学院院刊, 2023, 38(2): 187-192.

[14] 日经中文网:日本将限制半导体设备等23品类出口.2023.3.31.https://mp.weixin.qq.com/s/tIHvA9iQL4jgW0KIeSsqdw

[15] 日经中文网:日本扩大半导体国产化支援的补贴范围.2023.2.7.https://cn.nikkei.com/politicsaeconomy/economic-policy/51329-2023-02-07-09-00-33.html

[16] 张依依,许子皓.半导体材料:日本为何称雄?[N].中国电子报,2022-06-14(008)

[17] CSET:The Semiconductor Supply Chain: Assessing National Competitiveness.2021.1.https://cset.georgetown.edu/wp-content/uploads/The-Semiconductor-Supply-Chain-Issue-Brief.pdf

[18] 刘春燕.日本半导体产业:辉煌不再 优势仍存[N].经济参考报,2021-09-06(002)

[19] 平安证券:半导体材料系列报告(二):半导体硅片篇.2022.8.17.https://pdf.dfcfw.com/pdf/H3_AP202208171577300930_1.pdf?1660754771000.pdf

[20] 国海证券:借力国产替代东风,国内半导体材料加速进阶.2022.11.26.https://pdf.dfcfw.com/pdf/H3_AP202211281580614382_1.pdf?1669645231000.pdf

[21] 东莞证券:电子化学品系列报告之一,电子特气国产替代空间广阔.2023.4.27.https://pdf.dfcfw.com/pdf/H3_AP202304271585956353_1.pdf?1682616951000.pdf

[22] 天风证券:看好 CMP 材料与设备发展机遇.2022.6.20.https://pdf.dfcfw.com/pdf/H3_AP202206201573466211_1.pdf?1655740500000.pdf

[23] 浙商证券:光刻胶:半导体产业核心卡脖子环节,国内厂商蓄势待发.2022.11.13.https://pdf.dfcfw.com/pdf/H3_AP202211171580324330_1.pdf?1668682473000.pdf

[24] 开源证券:国产湿电子化学品龙头,积极扩产,前景可期.2021.11.12.https://pdf.dfcfw.com/pdf/H3_AP202111121528554919_1.pdf?1636718613000.pdf

[25] 国金证券:靶材龙头产能扩建,乘半导体行业东风而起.2022.9.20.https://pdf.dfcfw.com/pdf/H3_AP202209211578560075_1.pdf?1663771976000.pdf

[26] TechCet:2022 Semiconductor Materials Market Concludes as Another Solid Year Amid Rising Economic Challenges.https://www.techinsights.com/blog/2022-semiconductor-materials-market-concludes-another-solid-year-amid-rising-economic

[27] 集成电路材料研究:日本部分半导体材料厂商梳理.2023.3.17.https://mp.weixin.qq.com/s/V9NcuBG3XyXY77uRHVeZbg

[28] 中商情报局:2022年中国半导体硅片行业产业链上中下游市场及企业剖析.2022.10.14.https://mp.weixin.qq.com/s/hN5sh6yCXJBOKCa4F2kZvg

[29] 中商情报局:2022年中国光刻胶产业链全景图上中下游市场及企业剖析.2022.8.5.https://mp.weixin.qq.com/s/-fTcaaL_CGFaDBjr8_yfCg

[30] 半导体综研:行业观点|信越化学概览:六大业务惠及工业消费 半导体材料引领科技发展.2021.10.21.https://mp.weixin.qq.com/s/nJPc5amdggCiFL2dl5rCDg

[31] 半导体综研:行业观点|日本SUMCO概览:全球第二大硅片供应商.2021.10.13.https://mp.weixin.qq.com/s/dzDQnuhbVtlAekpzppNhrg

[32] 中国化信新材料:历史性机遇与挑战并存,湿电子化学品国产化任重道远.2020.8.24.https://mp.weixin.qq.com/s/c539g7TkHofLAUDT8s8e3w

[33] 华经情报网:国产芯片掩膜:冷门赛道的狂热梦想.2022.10.31.https://www.huaon.com/channel/trend/847205.html

[34] 天风证券:半导体光刻相关材料供需紧张,国产替代全力加速中.2022.12.1.https://pdf.dfcfw.com/pdf/H3_AP202212021580748726_1.pdf?1669970763000.pdf

[35] 知日社区:豪雅株式会社—那些不为人知的日本龙头企业(一).2022.2.27.https://mp.weixin.qq.com/s/-v-AIDu4P-bb37NvAj57yg

[36] 东方财富证券:半导体材料系列之二:电子气体,集成电路的血液.2022.5.23.https://pdf.dfcfw.com/pdf/H3_AP202205201566782555_1.pdf?1653579070000.pdf

[37] 长城国瑞证券:行业处于国产替代初期,2022年设备需求强劲.2022.5.19.https://pdf.dfcfw.com/pdf/H3_AP202205191566491722_1.pdf?1652985943000.pdf

[38] 铁君:日本限制政策剑指中国 规避制裁是自欺欺人.2023.4.4.https://mp.weixin.qq.com/s/cVcqa7QXknwIgjemaOfYTw

[39] 东京电子(TEL)2022年报:https://www.tel.com/ir/library/report/hq95qj00000007nc-att/fy22q4presentations-e.pdf

[40] 深圳新益昌科技股份有限公司:首次公开发行股票并在科创板上市招股说明书.2021.4.23.http://file.finance.sina.com.cn/211.154.219.97:9494/MRGG/CNSESH_STOCK/2021/2021-4/2021-04-23/7097900.PDF

[41] 芯智讯:2021年全球十五大半导体设备厂商:美日占据11家,中国仅1家上榜!市场需求旺盛,但供应受限.2022.6.10.https://mp.weixin.qq.com/s/q42SgRScwp1m_-PraGqp6w

[42] 芯智讯:日本将限制23项半导体设备出口!对中国半导体产业影响几何?.2023.3.1.https://mp.weixin.qq.com/s/Ew3eFkgvp9L3RK8Gz98sSA

[43] 光电子先导院:【先导深度】——半导体设备行业深度:市场驱动因素及展望分析、设备细分及相关公司深度梳理.2023.4.12.https://mp.weixin.qq.com/s/B7lc0V8mNWE6JVSaG6zwZA

[44] 中银证券:半导体设备专题之量测年报.2021.2.17.https://pdf.dfcfw.com/pdf/H3_AP202102181463056835_1.pdf?1613647338000.pdf

[45] 国海证券:半导体划片机国产替代领头羊.2022.2.16.https://pdf.dfcfw.com/pdf/H3_AP202202171547513865_1.pdf?1645089604000.pdf

[46] 中泰证券:华海清科:国产 CMP 龙头,横向拓展打造平台型公司.2023.4.3.https://pdf.dfcfw.com/pdf/H3_AP202304041585094062_1.pdf?1680607889000.pdf

[47] 国元证券:半导体测试机,商业模式优质空间大.2022.1.8.https://pdf.dfcfw.com/pdf/H3_AP202201111539735596_1.pdf?1642178934000.pdf

[48] Tech Insights:SEMICON Japan 2022 to Spotlight Innovations Driving Semiconductor Industry Growth.https://www.techinsights.com/blog/semicon-japan-2022-spotlight-innovations-driving-semiconductor-industry-growth

[49] Tech Insights:2021 Top Semiconductor Equipment Suppliers.https://www.techinsights.com/blog/2021-top-semiconductor-equipment-suppliers

[50] SEMI:2022年全球半导体设备出货金额达到1076亿美元,创历史新高.2023.4.13.https://www.semi.org.cn/site/semi/article/c727543d4e384782936f89b98b89ff4b.html

[51] 环球网:日本各界盘算半导体“禁令”后果.2023.4.3.https://tech.huanqiu.com/article/4CKyMHMgFQh

[52] 经济参考报:日本半导体产业:辉煌不再 优势仍存.2021.9.6.http://www.jjckb.cn/2021-09/06/c_1310170031.htm

[53] 晶凯资本:【晶凯资本|行业观察】揭秘全球半导体设备及材料隐形冠军:日本Ferrotec|中欣晶圆.2021.5.31.https://mp.weixin.qq.com/s/vYBBrOssS_ndgJx-LSu2-g

[54] 半导体行业观察:日本半导体的隐形冠军.2021.6.23.https://mp.weixin.qq.com/s/19vdcWjQMlHq6hfB8Dgimw

[55] 华尔街日报:Japan Once Led the World in Microchips. Now, It’s Racing to Catch Up.2022.8.4.https://www.nytimes.com/2022/08/04/business/japan-semiconductors-chips.html

[56] 集微网:日本拟对华限制光刻胶出口?国内投资者莫过于恐慌.2023.3.10.https://www.laoyaoba.com/n/851895

[57] 集微网:日本半导体设备销售额连续五个月下降.2023.4.10.https://www.laoyaoba.com/n/856123

[58] IMD:https://wwwcontent.imd.org/globalassets/wcc/docs/wco/pdfs/countries-landing-page/JP.pdf

[59] 李浩东.日本半导体产业发展得失以及对中国的启示[J].中国经贸导刊(理论版),2018,(17):16-19.

[60] 中国半导体行业协会:就日方计划扩大半导体制造设备出口管制范围,中国半导体行业协会严正声明.2023.4.28.https://mp.weixin.qq.com/s/LkSWvzPj3GNJ6M5j8dY-4A

本文来自微信公众号:果壳硬科技 (ID:guokr233),作者:付斌

相关推荐

日本半导体有什么了不起的?

日本半导体“失去”的33年

日本半导体的隐形冠军

打破加拉帕戈斯魔咒的日本半导体,不容轻视

韩国真能不依赖日本半导体材料?

日本垄断半导体材料真相:我们眼中的优等生,其实是日本心中永远的痛

韩国谋划对日本半导体的又一逆袭

日本的内卷经验告诉我们什么?

半导体摩尔定律之后日本企业的商机

日本的“半导体陷阱”,以及留给中国的启示

网址: 日本半导体有什么了不起的? http://www.xishuta.com/newsview73595.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240