特斯拉丢掉稀土与芯片,并非妥协

本文来自微信公众号:宇多田(ID:hellomusk),作者:宇多田,头图来自:视觉中国

在浏览每天关于特斯拉永不枯竭的技术新闻时,我突然发现,这世界上最不可能躺平与最会发挥创造力价值的人,大概就是特斯拉的工程师了。

什么,都可以从车上扔掉;什么,都可以被新东西换掉。

如果说不沾染激光雷达、高精地图,以及抛弃12枚超声波雷达只是自动驾驶部门的“痛苦”;

那么动力总成部门,似乎也在“享受”着多项削减带来的创新压力。

2023年3月的投资者日,浮夸的宏图计划让吃瓜者忽略了背后那几张PPT的小细节。但恰恰是细节里几个不起眼的物理名词,直接引发了两个垂直产业的动荡。

因为特斯拉动力总成工程负责人科林·坎贝尔将在未来的特斯拉低成本车型上砍掉两样东西:

一个,是彻底丢掉发动机上的稀土磁铁;

另一个,是在不影响汽车性能前提下,减少75%的碳化硅(SiC)芯片使用量。

此言一出,前者引发了包括中国与澳大利亚在内的稀有金属供应商超过10%的跌幅。而后者,直接导致SiC芯片巨头意法半导体、安森美以及SiC材料供应商Wolfspeed的微幅震荡。

有趣的是,明明是2018年特斯拉率先在自己的Model3车内使用了碳化硅逆变器,震动了全球功率半导体产业,也间接引爆了2020年以来国内第三代半导体(这里指代碳化硅、氮化镓)的投资运动。

现在,它似乎又变卦了。

当然,特斯拉的减负运动一直都有让产业陷入恐慌的本领。但这两种特殊器件被“削减”的原因,却有着天壤之别。

前者,始于供应链安全,既是欧美厂商集体面对的潜在危机,也是马斯克对环保的另一种承诺;

而后者,则是一种始于成本,忠于汽车架构简化趋势的商业选择。

一、无稀土,不成车

很多人都以为电动汽车是靠电池驱动的。然而,驱动电动汽车的本质是“电磁学”:

当电子流过马达(电机)中的线圈时,它们会产生一个电磁场,再利用相反的磁力推动马达之轴的旋转,从而让车轮也转动起来。

特斯拉后轮的驱动力,便来自于带有“永磁体”的马达。这里的永磁体,顾名思义,是一种具有长久稳定磁场的特殊化学材料。

这种材料的最关键化学元素,就是稀土所包含的17种金属之一:钕。也是特斯拉幻灯片上的“稀土1”(下图)。

而在“钕”的基础上,磁学家们再加点“铁”和“硼”,就能创造出一个强大且永远在线的磁场。

钕铁硼,毋庸置疑,是当下质量最高、效果最好的汽车电机磁场缔造者。

简言之,虽然一辆车的“稀土含量”只有几公斤,但刨除这几公斤,电动车就是不能行驶。

它不止可以驱动近2000公斤的特斯拉轿车,也在为工业机器人与战斗机“生产”磁场。

这三个金属元素应该都知道是啥吧

2018年左右,特斯拉在车上加入了钕铁硼磁铁,以便在不升级电池的情况下就能增加行驶里程、提高扭矩。

而含有这些元素的稀土矿,有近三分之二来自中国。此外,我们也负责加工了世界上90% 以上的磁铁。

现在,特斯拉要在平价车型上找到完全替代“钕铁硼”的磁铁,不太可能自己发明什么更牛逼的新材料。

因此,这就让很多物理学家猜测,基于供应限制与提纯造成的环保问题,他们会在性能不那么高的替代品中做出一些妥协。

一般来说,合适的车用磁体需要具备三种特点:自身具备磁性,与同时存在的其他磁场“不相克”,以及必须能承受高温。

譬如,排除掉昂贵的“钴”等金属,呼声最高的是一种发源于日本的“铁氧体”材料:

将这种由铁与氧组成的陶瓷混合少量金属,便能产生磁体,便宜且容易制作。生产铁氧体磁芯的韩国企业三和电子,便因特斯拉而股价飙升。

然而,它的体积只有钕磁的十分之一,这就必然要颠覆马达的体型与构造。

幸运的是,马达是一个结构复杂的机器。一处细微调整便可能会减少磁铁要承担的巨大压力。包括SDK在内,日本电子器件商在尝试做类似的创新。

有趣的是,人工智能在这里面多少发挥了一些作用。

目前,一些对磁铁深度着迷的研究者,在数十万种可能的材料中剔除了那些风险材料后,开始利用机器学习来预测、排布剩余材料的磁性。2022年,一种“含钴的高磁材料”就被计算机验证过,但不幸的是,“钴”也具有垄断性。

另外,北美材料公司 Proential 将铁氧体与电机设计图的相关资料,全部纳入计算机模型。后者测算出,在同等性能下,合适的发动机重量只增加了30%,差异不大。

当然,“去稀土化”的筹谋非特斯拉一家独有。一些日本车厂从源头入手,在北美与澳大利亚发掘更加合适的稀土资源;而汽车供应链巨头们则模仿特斯拉,用创新解决问题。

譬如,2023年年初,法国汽车零部件巨头法雷奥在800V电机领域的新产品中,除了永磁同步电机,发布的电励磁电机有明确标注“没有使用稀土”。

很多相关论文在2022年后增多。幸运又可惜,机器学习作为工具加快了化学材料的挖掘,但它解决不了后续的困境

但更多难题来自金属材料的稳定性与量产。

无论是明星磁铁创业公司Niron的氮化铁,还是另一种含锰的高磁力材料,都无法以理想的形式长期制造与保存;

另一边,剑桥的科学家们在陨石中发现的镍铁化合物(合金矿物质)虽然具备高磁性,却不能批量生产。

很明显,考虑到电动汽车产业追求的低成本与高效率,以及技术未彻底突破等难题,要想完全摆脱稀土资源,至少10年内不会发生。

但这种寻找“差不多”替代品的趋势已蔚然成风。包括特斯拉宁愿选择相对落后的磷酸锂铁电池,而不选择含有锂、钴、镍等材料的三元锂电池,也有同样的道理。

此外,通用汽车等欧美主机厂,也在加拿大、澳大利亚等地寻找钴、石墨等可替代的电池材料标的。这也能说明,避免任何层面上的不确定性,是一个更明智的商业选择。

二、解绑碳化硅

国内对特斯拉要扔的东西,除了激光雷达,碳化硅(SiC)产业或许最敏感。

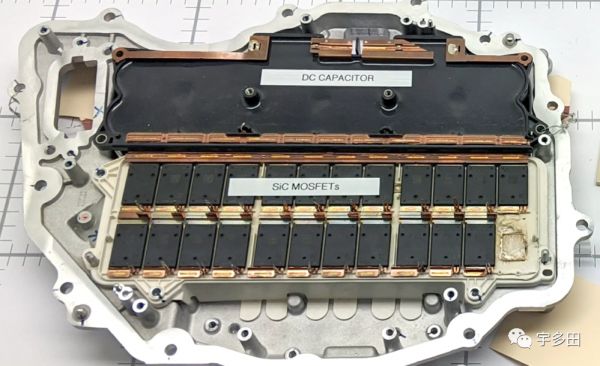

这个赛道爆发的起始点之一,便是2018年Model3被拆解后,众人发现特斯拉的后置逆变器由24个电源模块组成,而每个模块包含两颗SiC MOSFET(前置是英飞凌的IGBT)。

简言之,基于意法半导体的芯片连接技术,特斯拉用48颗SiC MOSFET(场效应晶体管)替代了84颗硅IGBT。无论散热还是功耗都产生了意想不到的效果。

而上个月,他们决定减掉75%的碳化硅,被猜测将采用SiC MOSFET+硅 IGBT的混合模式,SiC单颗的电流容量却可能从50A升至100A。

有碳化硅设备厂商开始恐慌,但也有业内人士指出,目前包括英飞凌在内,市面上12颗SiC组成的逆变器模块,正是最流行的技术风向。

这看起来与“减去75%”的想法不谋而合。但从更宏大的立场来看,这难道不是与“汽车架构向简单化、小型化以及更少零部件发展的大趋势”不谋而合吗?

汽车产业的演进思路,或许早就被纳入碳化硅芯片巨头们的升级计划内了。

2018年被拆解后的特斯拉Model3逆变器

逆变器在电动汽车上扮演的角色很简单:

通过电磁开关,将电池里的高直流电压转换成牵引电动机的交流电压,驱动两个前轴与后轴。

但不得不说,用“碳化硅材料”替代“硅”来制作逆变器,绝对算得上是首屈一指的创新。而让特斯拉工程师们充分发挥创造力的机会,源于这一材料5倍于硅的热导率、10倍的耐高压能力以及3倍的宽带隙。

一位工程师解释,在电磁高速打开和关闭的过程中,会源源不断产生热能。而硅材料逆变器的开关频率通常为50~60赫兹,“再高的话,就会浪费不必要的能耗,甚至承受不住”。

但碳化硅材料,即使是在100千赫兹的频率下,产生的热量也很少,能源效率要高很多。

很明显,如果一个开关可以运行得没那么热血沸腾,在损耗相等的前提下,整个动力系统(包括冷却装置)可以做得更小更节能,从而节省更多成本与空间。

这也无疑顺应了目前电动汽车制造商将电池升级到 800 伏的产业趋势。

一位物理学博士曾大致测算过,在尺寸体积差不多的前提下,用碳化硅逆变器可以提高动力系统运行效率,将续航里程增加10%。

此外,当年有日本车厂在评测 Model 3的空气阻力系数与跑车一样低的原因时,“缩小逆变器为流线型设计作出贡献”这一点榜上有名。

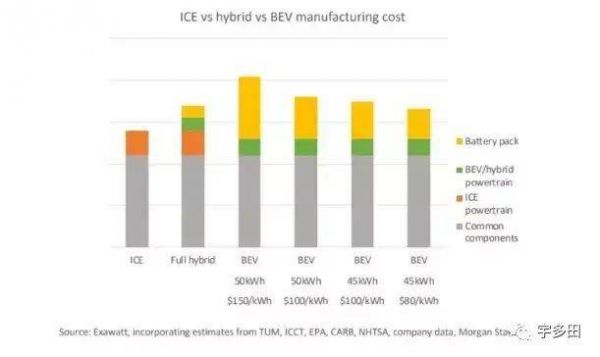

英国知名市场研究公司 Exawatt对内燃机架构、混合动力与纯电动汽车的各部分成本做了比较。他们认为,碳化硅逆变器改变动力效率与电池尺寸,最终会利于降低整体成本

但是,碳化硅器件的材料成本却是硅的2~3倍(其中最大的成本差异来自“衬底”)。这才是决定碳化硅在纯电动市场应用速度的关键因素,也是特斯拉在下一代平价车型减少碳化硅器件的原因之一。

不过,一位日本厂商认为,硅与碳化硅之间的价格差距,在后者进入大规模生产后,已经从五年前的十倍急剧缩减至现在的两倍左右。

而随着各大工厂开始生产更大的 SiC 晶圆,这一差距还会进一步缩小。

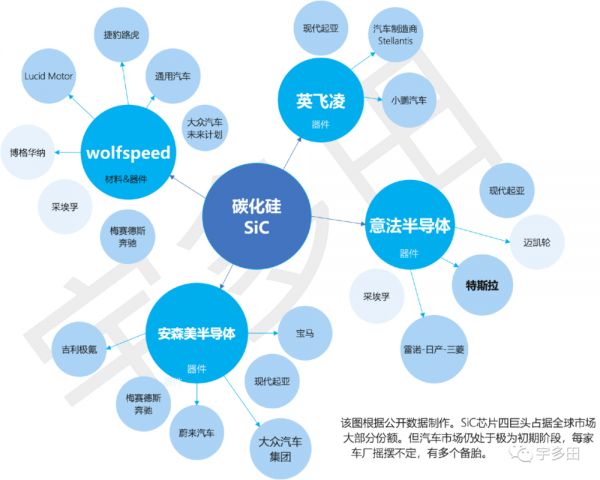

非常有趣,在特斯拉要砍掉75%碳化硅用量的同时,除了资本市场相对敏感,在国外,包括20年前开发出第一枚SiC芯片的英飞凌在内,疯狂建厂与扩大产能的半导体巨头们并没有受到特斯拉的影响:

2023年,全球头部碳化硅材料供应商 Wolfspeed 计划斥资20亿欧元在德国等国建立新厂;而另一家碳化硅芯片巨头安森美,与大众集团签署了开发SiC芯片的全面战略合作。

就在上周,德国汽车零部件巨头博世,也刚刚宣布收购TSI半导体的关键资产,以扩大SiC晶圆的制造产能。

在国内,比亚迪、小鹏与蔚来等主机厂还在继续向SiC创业公司注资。而在极度缺芯的2022年,包括华为、主机厂与资本在内,在这个国内被称为“第三代半导体”的市场已经投入了超过百亿的真金白银。

碳化硅晶圆大厂高意集团(II-VI改名为Coherent)碳化硅衬底

但毋庸置疑的是,SiC MOSFET 在汽车产业还处于极早期阶段。毕竟IGBT占领市场多年,英飞凌庞大的IGBT业务线与瑞萨电子等巨头推出的800V紧凑版IGBT,并非没有抗衡SiC之力。

有人指出碳化硅泡沫早已出现,而这几乎全部来自于“特斯拉摇摆不定的喜好”。其实碳化硅模块在汽车产业的问题,与其他新兴汽车硬件产业非常相似。

对标2021年大约60亿美元的IGBT 市场,车用IGBT只占其中1/5;因此,碳化硅,必然是一个需要工业、医疗与光伏大力填充的产业。

如果再翻看Wolfspeed的财报,就知道2022年这家碳化硅巨头的汽车收入占比不到20%,其余则来自于工业、医疗与太阳能。

更有趣的是,采用WolfSpeed SiC逆变器的Lucid Motor,2022年汽车交付量竟然只有数千台。

但是,毕竟依靠碳化硅在汽车市场的大饼让股价飙升了40%,Wolfspeed自己坚定地预测,2024年将是车载市场的翻盘之年,收入占比将超过50%。

只能说,产业看到了特斯拉2022年全球131万的交付量,这意味着SiC MOSFET出货量高达千万颗,容易让人产生“我也能”的狂喜。

但锚定车载赛道、产能在几年后才会上来的碳化硅创业公司,当下,不得不需要暂时担忧一下还处于价格恶战漩涡里的车厂们。

本文来自微信公众号:宇多田(ID:hellomusk),作者:宇多田

相关推荐

不放弃与不妥协,逼近特斯拉“刹车失灵”真相

中国战略资源全解析:除了稀土,还有哪些牌可以打?

带崩稀土?马斯克又来忽悠了

特斯拉 AI 芯片的真正实力

中国的稀土有多重要?

首款 Robotaxi 发布背后:Zoox 的「妥协」与亚马逊的「蓝图」

稀土到底是不是我们的制胜武器?

轮到拜登挠头了,中国发起新一轮的反制,审查美国芯片巨头

面对“稀土警告”,外媒连“勿谓言之不预”都翻译了

储量一年下降9成,美国的稀土去哪了

网址: 特斯拉丢掉稀土与芯片,并非妥协 http://www.xishuta.com/newsview73611.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216