2023年,为啥这么多平台在押宝“积压剧盲盒”?

本文来自微信公众号:河豚影视档案(ID:htysda),作者:阿Po,头图来自:《转角之恋》

现在,整个剧集行业都在流行一种很新的东西——“老剧开盲盒”,就是从2022年起,不少积压剧和片库老剧正频繁出现在平台和电视台的播出名单中。

在经历2022年的行业提质减量之后,全年国产剧上新量下降9%,相反,上新片库剧数量上涨9%,其中包括一些积压剧。

杀青结束后少则2年、多则十几年尚未播出的剧都会被称网友“盖章”积压剧。在影视审美迭代越来越快的当下,积压剧会被担心“审美过时”,但“一剧一命”,播出成绩上,老剧反压新剧的状况不少。

购价低于新剧、性价比高于新剧的积压剧,对于很多买方平台来说,就像开盲盒一样刺激,开中“隐藏款”,甚至能够自带出圈话题。

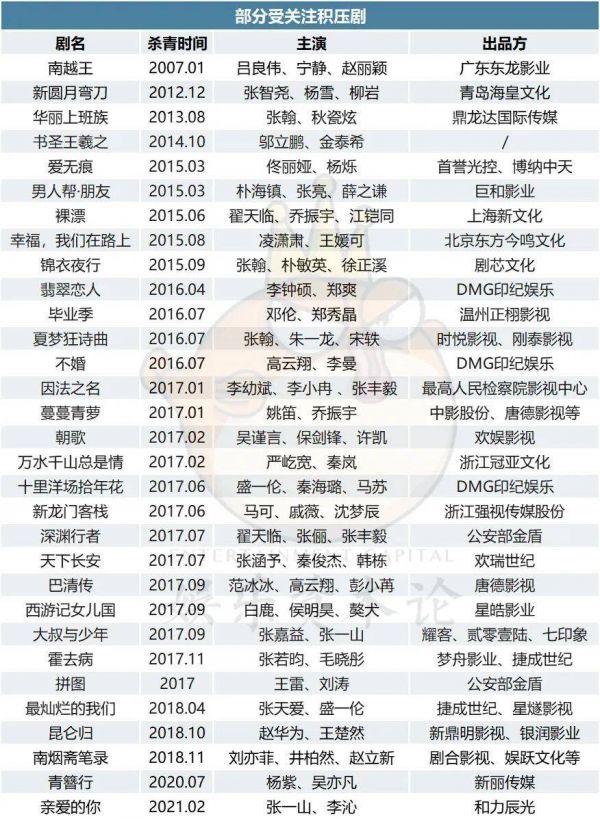

《转角之恋》

比如杀青于2016年7月的都市剧《转角之恋》,积压了将近7年之后重见天日,并且于网友的嘲讽黑红中播完了。一句“蒋雯丽啊,适合你的是道明,不是明道”刷屏社交平台,并以平均0.535%的收视率,并列CVB地方卫视收视榜Q1第三名,仅次于全民爆剧《狂飙》。

有业内人士表示,这部剧的价格可能也就小几百万。更有甚者,几十万的价格,就可以购买一部靳东、朱一龙、罗云熙的积压剧,看上去这个盲盒开的,着实不亏。

同样是最近,还有一部积压六年的《大泼猴》改名为《凌云志》在网络独播,该剧由林峯、蒋梦婕等人主演,因为主题与主演都更为网感,且在杀青后两年内平台宣传力度不小而被网友期待,后因改编名著等问题播出困难,如今看见的已经是主角姓名全部修改后的版本,播出声量基本处于无人问津状态。

可见,有时候开盲盒也有“非酋”的时候。

最近的“积压剧盲盒”除了《转角之恋》外,开出不错效果的还有央八在二月播出的六年积压剧《风雨送春归》:凭借平均1.416%的收视,稳居CVB周榜前三;积压两年的《谯国夫人》刚刚在央八接档《欢乐颂4》,收视也并未掉落;去年11月底,在东方卫视黄金档播出的三年积压谍战剧《信仰》,位居CVB2022全年地方卫视收视Top5,打败了《相逢时节》《欢迎光临》等正午阳光剧,且远超《余生,请多指教》等流量剧。

积压老剧的购买和播出更像是平台一种另类的竞争方式, “押宝”积压剧,押对了一部,性价比甚至可以超过一部“无效播出”的新剧。尤其是在影视市场被头部视频平台几乎要垄断的当下,卫视与非头部平台或许也可凭此找到新的生存之道。

不过,如果你要问为什么有这么多积压剧,甚至还有像《大泼猴》《锦衣夜行》《天下长安》《南烟斋笔录》《谋圣鬼谷子》这样当年极受期待的大剧,那我们只能说,或许是这个行业有时候就像开盲盒一样,比较刺激好玩吧。

(注:文中小景、杜明均为化名。)

押宝“积压剧盲盒”,短期易出“黑马”

“其实我们做发行的一般不会承认自己手上的剧是积压剧,我们一般将其称为发行比较困难。”一名影视公司发行人小景向娱乐资本论透露,对于多久没有发行出去会被叫做积压剧也没有一个标准,但根据小景的观察,杀青后两年还未播出的剧集,就会被网友盖章为积压剧,如果杀青三年还没有播出基本就会被坐实是积压剧。

通常影视剧的正常发行和播出时间为杀青后一年左右,时装剧与古装剧根据后期量不同或稍早或者稍晚,在故事话题讲求实效的当下,不少电视剧会尽量加快播出,比如《赘婿》和《卿卿日常》的团队狂欢者电影就是出了名的“快手”,两部古装剧分别在杀青后5个月和8个月就播出了。

而有流量演员或者开机就备受关注的头部项目,则在一年半以上还未播出就会有“积压剧”的说法,毕竟肖战主演的《斗罗大陆》和《余生请多指教》就因为杀青后2年半才播出,被认为“积压”了一段时间。

当然这两部剧最终播出效果依然不错,前者在央八播出三轮,后者成为腾讯视频2022年招商之最、湖南卫视CVB收视年度第三。

小景表示一部剧的播出还是尽量压到杀青后三年内,如果是三年内未成功发行,时间越长售价跌幅就会越大,如果是三年内发行出去了但平台未播出,时间越长播出效果则越差。

但头部演员效应可以支撑剧集保鲜期至3年左右。比如肖战除了以上两部主演剧之外,男二号的《狼殿下》在积压三年零两个月之后空降播出,在宣传量少并且优爱腾三网播出有所分流的情况下,依然可以位列爱奇艺站内热度年度第三。

包括杀青后两年播出的《锦衣之下》,也凭借48.24亿的播放量拿下2020年全年播放量第三,豆瓣至今7.5分;同样由任嘉伦主演积压将近3年的《秋蝉》也跻身2020年全年播放量Top20。

另外,头部影视公司在项目制作拍摄方面的质量保障也是延长项目保鲜期的一大要素,以上提及的剧集多为新丽传媒与欢瑞世纪出品,《转角之恋》与《风雨送春归》则由SMG尚视影业出品,五元文化出品的《隐秘而伟大》也经历过两年积压,播出后依旧收视不俗。

老款“积压剧盲盒”易成“粉丝特供”

短期积压之外,长期积压的老剧又该如何出头?

据小景所知,头部公司、头部演员、积压三年以内,剧集售价或许并不会有太大浮动,平台仍旧能够给到一两百万每集的价格;一旦积压超过五年的剧集,基本就可以进入“甩卖阶段”,这个时候,片方的需求应该是“能卖多少是多少,少赔一点最重要”。

在积压超过五年的剧集里,如果主要演员名单里有当下正处头部的演员,那该剧集会比较幸运,因为具有明确的受众人群而被单独定价并售出的机会更高。

比如搜狐视频近一年来就采购并上新独播了不少当下知名演员的积压老剧,积压时间在5到13年不等。其中靳东在2009年拍摄的年代剧《风雨上海滩》就在站内拿下超过7000万的播放量,于和伟在2011年拍摄的都市剧《男人的战争》拿下8000多万的播放量,韩栋与左小青于2016年拍摄的抗日剧《大客栈》站内播放近亿,比许多近两年的搜狐自制剧播放量高出几倍。

搜狐视频版权采购负责人告诉小娱,搜狐视频在2018年就退出了头部新剧市场,现在选择这些剧集,主要考虑的是独家新剧与独家老剧的性价比,会在没上星的独家片库中选片,并且对演员阵容有一定的要求。

这个对“演员阵容”的要求,其实就是希望通过演员可以抓住他的粉丝群,以保障基础流量。比如朱一龙作为男二号主演的公安题材剧《天网行动》,在积压7年后于2019年3月播出,播出期也是朱一龙的生日,片方就针对朱一龙的粉丝做了大量线上线下的宣传互动。

微博截图

当然,拥有头部演员的积压剧大多为演员早期拍摄,一来数量有限,二来审美过时,基本属于“粉丝剧”。对非头部平台来说,采购积压时间过长的剧,在非头部梯队里或许可以成为一部分独家竞争力,对头部平台来说,也只是大量库存中平平无奇的一部罢了。

除此之外,电视台近两年更主动地推广流媒体渠道,也让很多积压剧和片库老剧多了一个“台网联动”的选择。

据杜明回忆,东方卫视在2020年之前购买版权剧时,并不会主动将百视TV的网播版权纳入考量范围,在2020年之后则会推荐台网打包形式。那么浙江影视集团刚刚上线的流媒体平台“Z视介”,或许将来也会成为这样的渠道之一。

量大从优、几千一集,亏钱的“陈年老剧”能否止于精品时代?

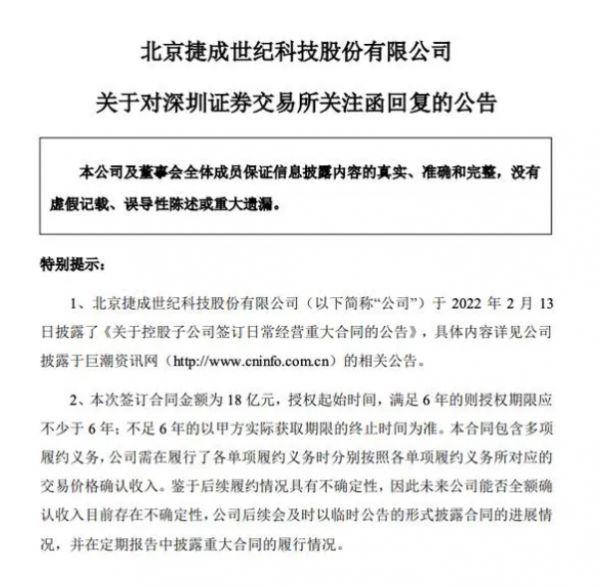

就在去年2月13日,国内最大影视版发行公司捷成华视网聚宣布与腾讯签约一份18亿的授权合同。

根据资深制片人杜明回忆,早在1998年提倡国产剧大发展之前,电视台的购剧价格就已经在7000左右一集,20多年过去,这样的价格听起来犹如白菜价。

虽然说可以直接以“打包”形式授权的片库剧,难免有大量品质一般的剧或者年代久远的老剧,但腾讯视频作为头部视频平台,除了新剧竞争之外,独家内容的数量也是软实力的体现,所以片库剧的独家授权格外重要。

对于曾经说过“除了一颗真心,还有1000个亿”的腾讯视频来说,18亿换来6332部剧的六年版权,可以说性价比确实不错。或许从去年5月开始频繁上新片库剧与积压剧的搜狐视频也是受了这份合同的启发也说不定。而非头部视频平台,如果用一两百万甚至几十万的价格就可以购买一部靳东、朱一龙、罗云熙的剧,着实不亏。

为什么会产生如此大量的积压剧以及片库老剧?

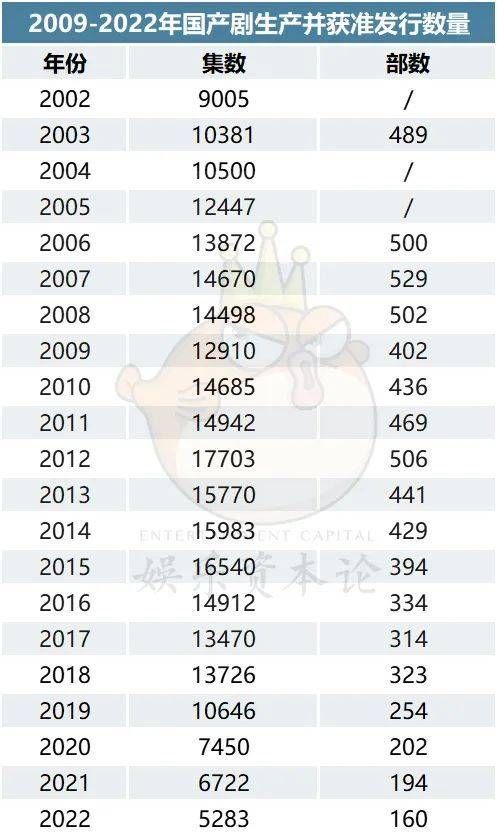

首先,因为“大发展”而一度造成的每年国产剧生产数量庞大。2003年的国产剧年产量首度突破一万集,2012年达到17703集的峰值,部数的高点则是2007年的529部,随着2016年互联网影视大潮以及2018年影视寒冬的袭来,2020年开始国产剧年产量才又跌回万集以内,2022年则仅有160部剧,共计5283集。

高价购买热门剧、头部剧是任何一个时代的规则,但电视台主导市场的时期,受限于电视台数量、排播档期(尤其是黄金档)数量,播出容量有限,在平均每年产量1.5万集的高峰期,每年也只能播出40%到60%,也就是说有6000到9000集都会因为发行不出去而成为积压剧,积压剧数量直接超出近三年国产剧每年的年产量。

其次,看看国产剧普遍的新剧价格。从杜明所说1998年左右的国产剧大发展开始,原本电视台之间以广告置换或者一对一置换的国产剧开始有了“版权价格”,千禧年左右,一线卫视的版权价格在单集一两万,热门大剧也有高达10万单集的价格;2008年的热门剧则已经到了60万一集;2018年的《如懿传》卫视版权单集价格甚至高达300万。

《如懿传》

“二八定律”在任何一个时代都有,大部分的价格集中购买少量热门剧,余钱也就不多了。

最后,互联网影视时代,不仅排播空间更自由,更讲求精品竞争,提质减量,除了大量平台自制剧定制剧自项目诞生起就不愁播出渠道外,另外大部分版权项目也会在开发前期就已经与平台签订版权协议。从制作前就实行渠道“落户”,肯定比制作完毕后无人买单的“落空”来得更为保险。

“积压剧盲盒”量大从优,表面听来或许是买方得了优惠,但多年影视行业泡沫时期,会出现这么多“积压”必然是一种行业资源的浪费,大量积压剧已经造成每年的百八十亿投资款打水漂。

从2017年明确开始影视剧精品化之后,尤其是每年产量骤降的近三年,影视行业热钱撤退、泡沫消散,除了审查红线、临时改变的政策问题、劣迹艺人影响这几大问题之外,积压剧产生的几率也越来越低,数量也越来越少。

如果某一天,积压剧真的消失或者只剩下极少数了,那也就代表中国电视剧精品化又达到了一个新高度。所以,“积压剧盲盒”还是少少益善。

本文来自微信公众号:河豚影视档案(ID:htysda),作者:阿Po

相关推荐

盲盒不是万灵药

无主快递变盲盒出售,上面的个人信息谁来保护?

为什么有人喜欢《乡村爱情》盲盒?

霸王出盲盒,玩盲盒营销没门槛吗?

盲盒消费问题多多,7个购物平台均有涉嫌盗版盲盒售卖

盲盒“散货”凶猛

拆解疯狂快递盲盒,畸形商业还能走多远?

“美妆盲盒”,盲盒经济的新变异模式

没想到,盲盒也成了顶流

盲盒风潮过后,潮玩IP的整合在加速

网址: 2023年,为啥这么多平台在押宝“积压剧盲盒”? http://www.xishuta.com/newsview74294.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95203

- 2人类唯一的出路:变成人工智能 21024

- 3报告:抖音海外版下载量突破1 20955

- 4移动办公如何高效?谷歌研究了 20186

- 5人类唯一的出路: 变成人工智 20185

- 62023年起,银行存取款迎来 10317

- 7网传比亚迪一员工泄露华为机密 8472

- 8五一来了,大数据杀熟又想来, 8452

- 9滴滴出行被投诉价格操纵,网约 8075

- 10顶风作案?金山WPS被指套娃 7219