小米从未如此尴尬

作者 l 大钊

“从今天起,小米向用户承诺,每年整体硬件业务的综合税后净利率不超过 5%,如超过,我们将把超过5%的部分用合理的方式返还给小米用户。”

五年前的那个4月,小米公司董事长雷军在武汉大学举行了一场演讲,演讲中他提到了这个重要的数字——5%。

从那以后,小米似乎成为了一家不那么刻意追求利润的公司。

它追求性价比,追求发烧级硬件配置,追求和米粉打成一片,追求“专注、极致、口碑、快”,似乎惟独不追求利润。

也正是这套经营逻辑,帮助小米一路披荆斩棘,从一个智能手机行业的后来者一路成为行业龙头。2022年小米卖出1.5亿台手机,排在全球第三位,在它前面的是三星和苹果两大巨头。

在令人艳羡的成绩背后,小米也有自己的困扰。自2022年一季度披露上市以来首次营收、净利润双双下降后,2022全年,小米再次出现“双降”。

最新财报显示,2022年小米实现总收入2800亿元,同比下滑14.7%;

年内利润25亿元,同比下滑87%;

经调整净利润85亿元,同比下滑61.4%

财报一出,就有媒体以“小米卖不动手机也造不出汽车”为题发布文章,直指小米一老一新两大业务板块的问题。

的确,以智能手机为“大本营”的小米,在全球智能手机市场低靡的环境下难以独善其身;押宝的新业务“造车”,虽然想象空间足够大,但也不像最初预期的那样好。

勉强守住“全球第三”

要了解小米现在的困境,必须要知道小米的业务构成,从最新财报来看,小米的核心业务分为四大块,智能手机、IoT与生活消费产品、互联网服务和其他。2022年,上述四项业务的营收占比分别为59.71%、28.49%、10.11%和1.68%。

抛开占比微乎其微的“其他”一项不谈,剩余的三块业务贡献了小米的绝大部分收入,但似乎都在不同程度的下滑。

数据来源:财报

从过去两年的季报数据可以看出,手机、AIoT和互联网同比增速都在下降,其中尤以手机最为明显。

2022年Q4手机业务营收367亿元,同比下滑27.33%;

毛利率8.18%,同比下滑1.92%;

手机出货量3270万台,同比下滑25.9%。

同在Q4,小米手机的ASP(平均销售单价)为1121元,同比下滑了1.98%。财报显示,系海外去库存导致总体ASP下降,但被中国大陆地区高端机销售的优异表现部分抵消,最终整体ASP微降。

根据公司公告,公司Q4中国大陆高端智能手机出货量占智能手机出货量比例同比增长6.8%,ASP增长14%。但是公司同时在财报电话会中披露,去库存也是当前公司重点,结合海外Q4手机出货量总体疲软的情况,判断海外市场拉低了ASP,最终导致Q4全球ASP同比微降。

由于先前几代期间系产品没有出现“爆品”,导致市场低估了小米13系列对ASP的提升,因此ASP数据超越了市场预期。从毛利率看,公司ASP的增长自然带来毛利率的增长。

财报同比降低的主要原因是公司手机的售后服务政策于2022年11月更新,产生了一次性费用约7亿元,若不计该一次性影响,手机业务2022Q4毛利率为10.1%。

2022年,全球智能手机市场整体延续疲软态势,Canalys数据显示全球智能手机出货量同比下跌11.7%,为自2014年以来最低谷。在这样的情况下,小米全年出货量为1.51亿部,较2021年的1.90亿部减少了20.9%,虽然下滑速度高于行业,但也算守护住了“全球第三”的名号。

IoT业务下降14%

除了手机业务受阻,小米在IoT板块进展也不算顺利。

2022年,小米IoT与生活消费产品分部实现收入为798亿元,同比增速-6.1%。小米称,收入下降主要是中国市场的智能电视及境外市场的部分IoT产品的销售额减少了。

比如智能电视及笔记本电脑的收入为237亿元,同比减少了13.3%。不过这部分收入的减少并不是因为出货量降低了,而是核心零部件价格下降,导致了智能电视及笔记本电脑的ASP下降。

但智能大家电品类的增长成为小米财报中的一个亮点。2022年小米包括智能空调、冰箱及洗衣机等在内的智能大家电品类发展强劲,收入同比增长超过40%,平板收入这一年也同比增长了39.1%,主要是由于在中国市场取得了超过160%的增长。

毛利方面,IoT与生活消费产品分部毛利率升至14.4%,主要是由于核心零部件价格下降导致智能电视毛利率提高,以及智能大家电(尤其是智能空调)毛利率提高。随着公司“手机×AIoT”战略的稳步推进,2022年公司AIoT平台已连接设备数高达5.894亿。

这样来看,小米2022年在“手机×AIoT”战略的推进上,是比较顺利的。至少从AIoT硬件生态以及用户生态上,都在往上走。

此前,雷军在《小米创业思考》一书中指出,小米的“手机×AIoT”战略中,手机是核心业务,是小米商业模式持续成立的基石,AIoT业务将围绕手机核心业务构建智能生活,是小米手机的护城河和价值放大器,其要成为手机业务的催化剂、助燃剂,渗透更多场景,赢得更多用户,获得海量的流量和数据。

小米汽车要开个好头

在费用端,过去一年小米总体贯彻了“降本增效”的策略,但研发费用保持高增长。

2022年,小米销售费用总计58.5亿元,同比下降了6.40%。而随着“裁员潮”的到来,小米也做出了一系列动作,财报显示2021年Q4公司员工总数33427人,2022年Q4为32543人,同比降低2.64%,对应的公司人员薪酬也有所减少。

研发费用端,2022年小米研发费用总计47亿元,研发费用在同比、环比的对比上都有较大增幅,主因系研发人员数量上涨和智能电动汽车等创新业务费用增加。

具体来说,从研发人员数量来看,截至2022年Q4小米公司研发人员数量16171人,同比增长10.82%,在员工总数中占比约50%。

从智能电动汽车投入来看,2022年Q4公司在智能电动汽车等创新业务费用投入12亿元,占全年创新业务投入的39%,同时,截至2022年Q4,公司汽车业务研发团队规模约为2300人,相较2021年Q4增长约1300人。

也许正因为几项主营业务都较难有进一步突破,小米才将创新的眼光放到造车上。只不过,这个足足讲了2年的“新故事”,或许能带小米“起飞”,但也有可能将小米“拖垮”。

当被问及是否入场太晚时,雷军表示,汽车是百年赛道,只要看好汽车产业,任何时候都不晚,“我们的能力在电子、用户体验的运维上,现在的电动汽车都在我们的这些点上,所以我觉得我们2024年出车刚刚好”。

但事实上,雷军认为的“刚刚好”真的合理吗?

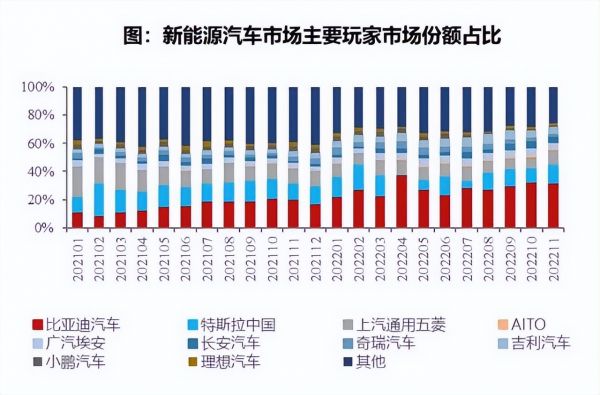

目前,中国新能源汽车市场已经进入白热化竞争态势,形成了较为稳固的“三超多强”格局——“三超”是比亚迪、上汽通用五菱和特斯拉,“多强”则是包括蔚小理等在内的造车新势力和其他有新能源车业务的主机厂。

乘联会数据显示,2022年全年,比亚迪、上汽通用五菱、特斯拉中国这三家位列中国新能源乘用车厂商前三位,市场份额分别为31.7%、7.8%、7.8%。

图源:乘联会

除了这前三名,知名度较高的“蔚小理”也已占据一席之地,哪吒、零跑等多个品牌也在绞尽脑汁抢占更多的市场份额。目前,“蔚小理”均已完成累计超20万辆的交付数据;哪吒、零跑累计交付均超10万辆。

这些更早入局、更早占据规模优势的车企,会在价格、车型等策略上有更大的决策空间,来进一步扩大市场份额。而后来者小米的选项可没有这么多。

晚点LatePost此前曾报道,小米的第一款车将是一款轿车,售价上限将超过30万元。

浦银国际证券在一份研报中指出,当前中国新能源车销量的价格段结构更接近“哑铃”型,即10万元以下的低端车型价格段、20万元以上的高端车型价格段,所占市场份额显著高于中间价格段所占份额。

在这个最“卷”的赛道上,小米30万元的汽车拿什么与其他企业竞争?

对此,在2022年全年业绩媒体电话会议上,小米集团合伙人兼总裁卢伟冰就“能源汽车的价格战有明显加剧,这对小米汽车开发的进度和定价目标会有哪些方面的影响”中表示:

“新能源汽车关于价格战的问题,一个是今天的进度,跟原来的预期是吻合的,所以我觉得在这个方面,没有什么太大的影响。至于说市场的竞争情况,因为我们离上市还有一段时间,所以,我们会根据市场的情况进行相应的调整。”

但当一个“新人”不可避免的要与“老炮”正面竞争时,其难度可想而知。

总结

纵观小米这次的财报,有网友认为这是小米遭遇的第二个“至暗时刻”。

第一个至暗时刻在2016年,小米市场份额一度跌出全球前五,逼得雷军亲自下场管理供应链和研发,最终把小米拉回了正轨。

而这次,雷军既要管手机,还要操心汽车,心思一分为二,能像以前一样带领小米走出低谷吗?

参考资料:

《小米集团手机市场承压,持续投入汽车业务》,东方证券

《小米集团点评报告:手机销量疲软,23年有望迎来周期性复苏》,浙商证券

《规模与利润并重,关注手机消费回暖——小米集团2022年业绩点评》,国海证券

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

发布于:贵州

相关推荐

小米从未如此尴尬

抹掉你的网络痕迹,从未如此简单

苹果小米“变软”的尴尬:互联网服务营收迟迟扶不上墙

每天都要打911的特斯拉7000人电池厂,尴尬了一座城市

拉卡拉从未远离“雷区”

焦点分析丨小米,十岁而已

美图的尴尬

小米OPPO价位逼三星追苹果,冲击高端,如何挣脱日本汽车式桎梏?

荣耀上市估值能达450亿美元?小米尴尬一笑……

7年之痒,家电公敌小米的中期烦恼

网址: 小米从未如此尴尬 http://www.xishuta.com/newsview74702.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95037

- 2人类唯一的出路:变成人工智能 19982

- 3报告:抖音海外版下载量突破1 19767

- 4移动办公如何高效?谷歌研究了 19209

- 5人类唯一的出路: 变成人工智 19079

- 62023年起,银行存取款迎来 10202

- 7网传比亚迪一员工泄露华为机密 8315

- 8五一来了,大数据杀熟又想来, 7549

- 9滴滴出行被投诉价格操纵,网约 7166

- 10顶风作案?金山WPS被指套娃 7146