买车如理财,该翻篇了

本文来自微信公众号:autocarweekly (ID:autocarweekly),作者:嗷嗷胡,题图来自:视觉中国

缺芯、加价、转单、背刺……从来没有哪个时期如过去几年:消费者花了钱买了车,还得忧心明天车价是涨是落、自己是赚是亏。

“买车如理财”仿佛已成寻常,却又并不寻常。

仅存的朴素世界观仍在现实的肆虐中微微残响:一件消费品的价格随着时间推移慢慢变便宜,本该是天经地义的事。无论是“理财产品”还是“一夜打骨折”,按说都不该发生。

难道说几千年来亘古不变的市场规律就此失效了?

特斯拉的故事只看一半

要说车价频繁大幅波动,首先想到的肯定是特斯拉。尤其是直营销售+透明定价,让原4S店模式下对主流公众隐身的车价波动,突然以尤为显著和直观的方式呈现,客观上成了催化舆论与情绪的重要技术性因素(《特斯拉的每个决定,都在暗中标好了价格》)。

但特斯拉早期的很多次调价有其个体性和阶段性,并且不乏被外界夸大渲染的成分。

Model S最初的价格比今天高出数十万元,Model 3性能版经历了从超过50万元到逼近30万元的大起大落,但很多报道其实无视了中间的时间跨度、进口到国产的转变、新能源补贴变化乃至具体配置版本的不同等诸多因素。

像Model 3性能版的历史最大跌幅超过35%,但其中约10万元源于2020年国产上市。国产后用三年从42万元降至33万元,考虑到期间产品几乎没有重大升级,整体降价速度固然属于快的,但也难说特别离谱。

即便是过去大家稳扎稳打的燃油车时代,传统品牌一代车型新款上市与即将换代两个时间点,真实的市场成交价也能有20~40%落差,而其中的高配版本往往总是折扣幅度较大的。

至于马斯克当初“性能版不国产”的承诺仅一年即失效,那就是另一个问题了。此处只是说明“对于降价速度的评价需要动态考虑到时间和产品变化”,而不能仅仅计算一个静态的最高价和最低价之差——仿佛一款车型必须万年保持同一个价格不变。

更重要的是,在新能源车爆发的前夜和早期,市场长期处于不完全竞争状态:首先整体上产品选择就不够多,其次部分细分市场甚至一度完全无竞争。于是消费者的选择不够丰富,也很容易导致反常规的价格波动:既包括过快降价,也包括逆向涨价。

而成熟的市场往往竞争更加充分,商品价格才会趋于合理、稳定。

同样是市场从不成熟到成熟的表现之一,新能源车在这一时期的产品属性也在快速转变。短短几年,电动车就从吸引镁光灯的炫技,变成了人们习以为常的工具。2014年的Model S租借展出甚至能靠租金回本,2023年的Model S只是一辆普普通通的豪华电动车。

特斯拉作为新能源从零到一的过程中,高端新能源市场的绝对主导者,对于价格调整更加随心所欲、更加不用顾虑消费者的感受——有时是已提车的、有时又轮到未订车的——也就是自然的结果。

不仅市场欠成熟导致价格异常,特斯拉这一个体同样处于不甚稳定的状态。一方面区别于其他商业化车企,特斯拉很大程度上由马斯克个人意志主导;另一方面特斯拉仍属于创业公司阶段,有着与成熟车企完全不同的市场诉求、行为模式和发展路径。

像是前面说到的Model 3在进口销售仅一年,就推出国产版本直降10万元。再如Model 3/Y挑大梁后,十岁高龄的Model S尽管技术升级频频,却丝毫不考虑彻底换代。这些放到燃油时代的传统车企很难出现也很难理解。

本就不成熟的市场,遇上尚未成熟的公司,再加上不那么“成熟”的老板,价格的不稳定和异常波动也就很“正常”了。所以特斯拉中前期的价格波动,虽然幅度惊人且涨跌不定,给很多人留下了深刻印象,但更多是其自身特点和时代背景所致的阶段性现象。

当市场环境和自身经营进入平稳成熟期,比如从2020年10月Model 3入门版改用磷酸铁锂电池一直到2021年11月因预计交付时国补退坡而涨价,价格在最低23.6万元至最高25.6万元之间波动,车价调整的幅度已经不再夸张,并逐渐开始与市场整体情况同步。

价值重估与蛛网收敛

汽车市场真正出现整体性、大范围的价格紊乱,大体上是从2021年末到2023年上半年。

在这段时间大大小小厂商,包括特斯拉在内、不限燃油车还是新能源,基本保持着至少是方向一致的价格变动:先是延续至2022年下半年的涨价缺货,再是2022年末起苗头今年初爆发的大降价。

事后来看不难理解:2022年初国补退坡+疫情反复+俄乌冲突+伦镍逼空,三重buff叠加造成了车规芯片短缺和镍价高涨,燃油车和电动车不分彼此一起遭殃,造就了彼时“二手车4S店按原价回购”之类奇闻。

2022名场面,图/新浪微博

如此过山车行情既有偶然性,也有背后的必然性。

彼时随着疫情期间美元大放水,包括铜、铝、镍等在内的主要原材料价格都是一路走高,短短一年过后相较疫情前的价格水平翻一番是基本操作,这个情况本胡在《买车请趁早》中介绍过。

同时国内新能源市场也在一路向上,可能是最近这些年中最快的攀升速度,2020年国内纯电销量111.5万辆市占率约5%,2021年就飙升到了244万辆。

并且此时在新能源市场,年度数据还不够说明情况,因为渗透率是按月为单位在阶梯向上,比如2021年12月纯电市占率已达18%,而全年平均其实不过12%左右。

镍价在逼空事件后的走势

关键原材料原有的上涨惯性,遇上需求端快速增加的事实,如果不是存在着这些必然,那么像“妖镍”这样的偶然事件很难有破土而出的可能。

当新能源车从极小众,走向今天的30%渗透率,其独有的关键上游产品,理所当然要经历一次价值重估、重新定价的过程。

本质上讲,不管是伦敦期镍逼仓事件,还是后来的碳酸锂价格飙涨,都可以视为在这种价值重估/价格发现的过程中,对于细微扰动高敏感进而急剧放大所造成的短暂异常。

收敛蛛网、封闭蛛网和发散蛛网

古典经济学中有一个蛛网理论可以解释这种现象。

由于上游原材料的开采和冶炼,增加产能需要更多的时间和投入,而车企提高产能和产能利用率的速度要快得多,供给端对价格变化的敏感程度不及需求端,即所谓的供给弹性小于需求弹性。

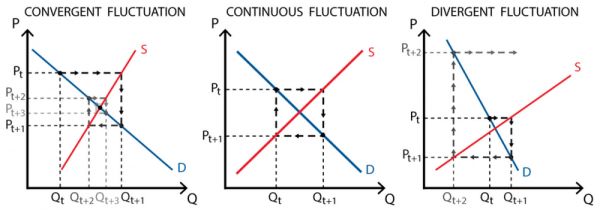

从原均衡点E到新均衡点E1的收敛蛛网

这种情况会在供需坐标图上形成收敛型蛛网:

新能源消费突增作为扰动输入,打破了原材料原本的供需平衡;

但供给端无法及时提高产量应对,于是原材料价格需要上涨到一个远远偏高的水平(E点到a点,价格P→P1);

在高价刺激下,供给逐渐增加以至于超出了应有的均衡产量(超过E1点的均衡供给量Q3)(a点到b点,供给量Q→Q1);

过多的供给量又导致价格下跌,但同样是因供给弹性不足,新价格会跌至过低的水平(低于E1点的均衡价格P4)(b点到c点,P1→P2);

但此次价格下跌的幅度已经小于前次价格上涨的幅度,后续的供给量变化同理,经过若干次逐渐收敛的反复拉扯,最终到达新的供需平衡点E1。

说人话版本:当消费市场发生较为强烈的变化(扰动),上游原材料需要(也不得不)先用价格的剧烈反馈来“稳住局面”,过度反应的新价格会刺激供给压制需求,新的供需关系让新价格显得过高……反复循环,但每次波动都将逐渐减小而呈收敛状,直至达成新的稳态。

碳酸锂的价格似乎正在演绎这一模型,在去年一路飙涨至年末的60万元/吨之后,今年以来急速下跌一度18万元/吨,而最近又反弹重新回到了23-24万元/吨。

当然蛛网理论是个理想模型,也并未将更长期趋势变化考虑其中。电池价格的大方向走势并不是重点,重点是过去一两年间令人惊掉下巴的巨幅价格波动,大概率将不会重演。原材料或涨或跌,但过山车被抚平成小缆车。

而明显幅度过大的原材料价格变化,是车企敢于冒消费者之不韪提价的最主要诱因和底气。

宁停产线,不亏生意

其实人也是一样:总是对近在眼前的事过度反应,而对长远的趋势估计不足。

年初特斯拉开启的降价,让大家翘首以盼“19.9万Model 3”;紧随其后的巨额补贴风潮,搞得行业里不少人惊呼奔驰宝马20万要成常态。

前者的问题在上文中的两个链接中详细讲过,此处倾向于年初降价的动机来自库存订单的“突然骤降”,致使特斯拉的预订排产销售模式的安全边际不再——稍平缓的需求减少可能不致如此仓促。

凭这次突袭式降价缓过一口气,接下来我们更可能看到改款Model 3到来重回竞争队列,而不是更多人期待的一降到底。近来涨价2000元当然有“催买”的可能,但肯定了“催买”,也就近似肯定了特斯拉对于“底线”态度的表达。

补贴风波在年初引起了相当的恐慌,但是一方面极个别带头补贴的品牌,倘若把长期执行的折扣幅度加上并不夸张的政策补贴,实际的优惠力度并没有宣传中那样惊人。

另一方面,当初传闻中的“国六b标准将在7月1日实施”近来实锤,一定程度上印证了大幅降价主要来自新规前的库存压力。进入4月以来补贴风潮基本告终,而现在国六b又给出了后延半年的销售过渡期。

插播复习一下价格与价值的关系:价值是价格的基础,价格是价值的货币表现形式;供需关系影响价格,价格围绕价值上下波动。

燃油车固然处于下行周期,合资品牌也固然颓势明显,但无论是“十几万的B级车”还是“20万的宝马i3”,供需关系会影响价格的浮动,但无法改变生产一辆车所耗费的资源价值:厂房租金没有降、钢铁成本没降低、水电费没有少……

应对短期需求减少、库存增加,尤其还有新规在即的压力,可以咬着牙补贴打骨折,但应对长期需求减少的方式永远不是就此亏本做生意了,而是砍掉过剩产能、关掉闲置产线。

当这个世界的一切商品都还在轨道上,凭什么相信汽车会一夜之间就此打七折卖下去呢?

这两天乘联会发声,表示特斯拉涨价2000元是“很好的信号”,因为“2023年1-3月汽车行业利润同比下降了24%,汽车行业利润率3.8%低于整个工业企业利润率4.9%的平均水平”。

并没有全然肯定乘联会说法的意思,毕竟利润低了不一定是车太便宜,也可能是养了太多该被优化的废物。但对于消费者而言,需要把握的信号是:企业对于价格压力的“抵抗”开始了。

对于真正的消费行为来讲,“车还会不会降价”根本不构成问题,因为任何商品天然就应该随着时间的推移而越来越便宜。我们担心的并不是买车之后降价,而是突袭式的大幅度降价(当然,前提是不再抱着买车能理财的念头之后)。

无论未来走向货币现象的哪一头,随着原材料价格的波动收敛和趋于稳定、新能源产业链价值重估的完成、车企降库存的急迫消失和已然趋薄的利润,且不论拉长时间线来看车价是涨是跌,大起大落的异常时期终已过去。

规律偶尔缺位,但终将回归,所以世界总会回到我们熟悉的样子。

本文来自微信公众号:autocarweekly (ID:autocarweekly),作者:嗷嗷胡

相关推荐

买车如理财,该翻篇了

阿里云给钉钉翻篇

一听全款买车销售就“变脸”?业内人士揭秘

诺亚翻舟

我,报名了12元小白理财课,发现了财务自由的真相

36氪出海首发|个人财富APP七巧板轻理财完成500万澳元A轮融资,让年轻人边买边赚

别被理财直播骗了

一九产业AI速写:物流篇

撸贷大军崛起:一次撸几百个超利贷,下款50万买车买房

YC Demo Day | “拉美 OYO”、“蓝领版领英”、“中东超级应用”……看 YC pick 了哪些新兴市场中的机会「拉美+中东篇」

网址: 买车如理财,该翻篇了 http://www.xishuta.com/newsview74780.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95238

- 2人类唯一的出路:变成人工智能 21248

- 3报告:抖音海外版下载量突破1 21216

- 4移动办公如何高效?谷歌研究了 20397

- 5人类唯一的出路: 变成人工智 20397

- 62023年起,银行存取款迎来 10346

- 7五一来了,大数据杀熟又想来, 8650

- 8网传比亚迪一员工泄露华为机密 8518

- 9滴滴出行被投诉价格操纵,网约 8270

- 10顶风作案?金山WPS被指套娃 7238