杨红春没有“雷军”,良品铺子“高端”之路焦虑

文 | 螳螂观察

作者 | 图霖

如果休闲零食赛道要评一个六边形战士,良品铺子绝对是个不错的候选人。

尽管搭乘电商的风头起势,但得益于早期线下开店的经验,成功实现了两条腿走路。最新年报显示,其2022年线上收入占比为50.42%,线下收入占比为49.58%,并未失衡。

为最大程度覆盖不同消费者的口味,良品铺子旗下SKU多达1500个左右,比同行们只多不少。数量领先的基础上,还孵化了包括猪肉脯、脆冬枣和山楂棒等在内的多个亿级单品。

但在消费需求日新月异、消费品牌层出不穷的今天,就算是六边形战士,也难言不焦虑。

2022年,良品铺子的营收增速为1.24%,这一数字,比2020年上市首年的2.32%还要低。

值得注意的是,去年11月,良品铺子背后的高瓴系股东曾作出了2021年以来的第四次减持计划,合计不超过总股本的5.56%。

与此同时,以零食很忙、零食有鸣为代表的量贩零食品牌正来势汹汹。前者去年新增门店1200家,今年4月还官宣了张艺兴作为全新品牌代言人,吹响了进军全国市场的号角。

去年,在良品铺子16周年内部分享会上,创始人杨红春强调,要坚定不移地走高端零食的价值定位,提供更高品质的产品。

只是,在营收增速放缓的现状下,“高端”真能成为良品铺子的一味良药吗?

不忘初心的创始人和失去耐心的股东

云南夏威夷果、云南昭通野生罗汉笋、福建诏安青梅、福建南日岛海带……

最近两年,良品铺子在挖掘产品原产地上,可谓下足了功夫。品质更高的产地直采,在消费升级的大背景下,与良品铺子的高端零食定位似乎天然match。

高端零食战略,由杨红春在2018年最早提出。

这一年,被称为“雪糕刺客”的钟薛高刚刚成立。或许是嗅到了食品消费需求的潜在变化,杨红春认为,随着人们生活水平的提高,他们对食品的需求必将发生重大转折——美味、好吃、品种多样都可以满足。

从零食升级为高端零食,看似是大的品牌战略革新,但于杨红春而言,并不算陌生。

最早做良品铺子的街边小店时,杨红春就十分重视产品品质。

按照目前网络上流传的杨红春创业史,良品铺子诞生之初,路走得并不顺利。在已经卖掉一套房,并且给前东家科龙打工攒的钱都嚯嚯得差不多的时候,他都没在产品质量上松口。

品牌成立初期,门店规模小,要货也少,偏偏杨红春又只看得上产品质量好的供应商。为了博得供应商的青睐,他只能主动把钱先付给他们。宁愿冒着被骗钱的风险,也不愿“屈尊”其他供应商。

良品铺子后来的上市给了杨红春信心,他对产品品质的执念,延续到了如今的高端化战略上。

他先是找了专业机构背书。早在2015年,良品铺子就与湖北省营养学会共同成立了良品健康营养研究院。

与此同时,良品铺子主动深入产品原产地,与当地企业共同合作,以推动产品产业链升级。前面提到的夏威夷果、罗汉笋,基本都是照着这条路径在走。

按理说,高端零食的面子里子都齐活了,利润空间应该更有想象力。但从目前来看,这个想象力至少还没反映在业绩上。

上市之前的2018、2019年,良品铺子的营收增长率分别为17.58%、20.97%,基本维持在20%左右。上市的2020年,这一数据便迅速下滑至2.32%。去年更是创了新低,仅有1.24%。

站在品牌发展的角度,杨红春作为创始人,守住了死磕产品品质的初心。但逐渐放缓的营收增速,也让背后的股东失去了耐心。

2020年上市的良品铺子,次年就经历了高瓴系股东的三轮减持,累计套现资金9亿元左右。

若想挽回市场和投资者的信心,良品铺子的高端路得走得更快些了。

既要又要还要,注定是个苦活

实际上,从整个休闲零食赛道来看,增长困境并非良品铺子一家独有。就连成功跑出坚果第二曲线的“瓜子大王”洽洽,也没能幸免于难。

洽洽最新发布的2023年第一季度业绩报告显示,报告期内,营收为13.355亿元,同比下降6.73%,归属于上市公司股东的净利润为1.779亿元,同比下滑14.35%。这是洽洽过去6年来首次营收、净利双双下降。

但相似的增长困境,能归咎出的相似原因也只有消费大环境的热情尚未彻底复苏。具体到不同品牌,只能说家家都有本难念的经。

杨红春坚持的高端零食战略,的确契合消费升级的大背景,产地直采的坚果故事,也一定能打动那些对零食品质有要求的消费者,但这注定是个需要等待长时间周期去验证的苦活。

杨红春的品牌愿景是,期望旗下产品都能保证高品质。但良品铺子多达1500余种的SKU,又给这一愿景叠了厚厚的难度buff。

换句话说,既要高品质又要多SKU还要能挣钱,本身就像一道不可能命题。

尤其对初心不改的杨红春来说,他是分身乏术的。毕竟,不是人人都好运到像WPS创始人求伯君一样,能碰上雷军这种愿意“顶事”的大佬。

2019年上市之前,WPS曾几度面临生存危机。最困难的时候,WPS前脚刚碰上微软想将其收购,后脚就遭遇了盗版危机。

彼时,后加入WPS的雷军,坚持WPS要走国产化道路。他带头顶住压力,主动自降工资。求伯君得以从压力中解放出来,安心开发新产品。也正是靠着后来开发的金山毒霸、金山词霸等产品,WPS得以存活,最终有了今天的市场地位。

但良品铺子如今面临的高端化困境,事无巨细,都需要杨红春独自去把控。

比如,人们对高端零食往往有着更高的品质要求,这就对良品铺子的供应链管理能力提出了更严格的考验。

消费者的心理其实很简单,一分钱一分货。杨红春既然要做高端零食,就需要最大程度降低产品质量翻车的可能。但良品铺子目前采用的OEM模式又注定了这类问题很难彻底杜绝。

2021年,良品铺子曾因“鸡肉肠生蛆”事件上过微博热搜。在之后的公司致歉信里,其表示会对相对问题做出更严格的改进。

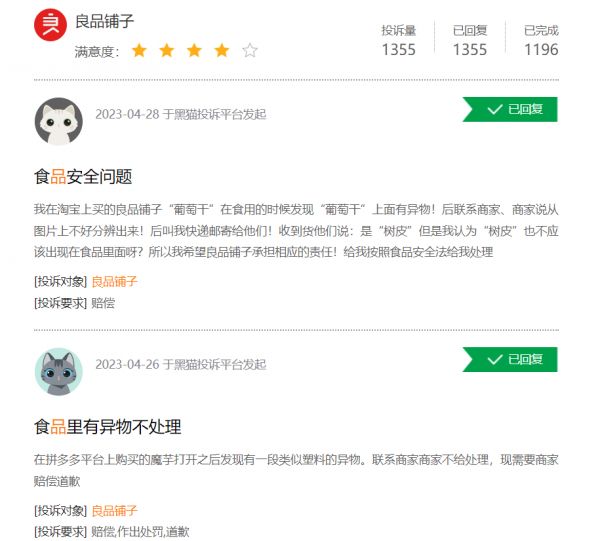

但“螳螂观察”查询了黑猫投诉平台,目前平台有关良品铺子的1000余条投诉里,依然有不少是“食品上有异物”等食品安全问题。

反观价格更亲民的蜜雪冰城,品牌每次被曝食安问题,都有消费者出来维护:几块钱的奶茶,它不嫌弃我,我也不嫌弃它。他们觉得,价格都这么低了,就不必再过多审判质量了。

不仅如此,跟随品质升级而来的价格提升,还让良品铺子逐渐走上“零食刺客”的道路。

在小红书有关良品铺子的话题下,不少买过或者第一次买良品铺子的消费者都表示被价格震惊了,发出“鸭舌怎么越来越贵了”、“良品铺子良心不会痛吗”的疑惑。

这在消费刺客极易被讨伐的今天,不一定是一件好事。

而坚持以高品质打动消费者的杨红春,既然喊出了高端零食的口号,就得接受消费者比价之后,奔赴零食很忙等价格更低的量贩零食的怀抱。毕竟,消费者是有选择权的。

当然,这并不意味着杨红春不该坚持高端化。

休闲零食赛道本就同质化严重,良品铺子回归品质初心,向高端化拓展,本就是一条可持续的差异化路径。

并且,与过去停留在高端化口号上不同,良品铺子如今正在做更多“里子”层面的工作。

和中国食品工业协会联合共建“中国高端休闲食品研发中心”、将多项营养健康加工创新技术运用到产品中去等等,这背后需要耗费的远不止经济成本,还有时间成本。

以良品铺子的云南夏威夷果为例,从找到当地企业合作,到最后推出可以替代进口夏威夷果的国产夏威夷果,良品铺子花了三年。

而这些费时费力的动作,因为没能直观促进业绩增长,往往更容易被忽略。对不忘初心的杨红春而言,也只有静待花开了。

结语

长远来看,水大鱼多的休闲零食行业,仍是门有金可掘的生意。

根据欧睿数据,我国休闲零食行业2022年终端销售规模为4823亿元,2017-2022年复合增长率为4.62%,整体呈稳健增长态势。预计2027年终端销售规模达6196亿元,2022-2027年复合增长率为5.14%。

在更多竞争者涌现之前,不愿成为休闲零食巨大浪潮里“甲乙丙丁”的良品铺子,可能需要加快步子了。

*本文图片均来源于网络

#螳螂观察 Focusing on新消费新商业新增长,这是消费产业*新电商 NO.330深度解读

此内容为【螳螂观察】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。

发布于:江西

相关推荐

良品铺子的高端野望奏效了吗?

良品铺子,先有“良品”才能成“铺子”

良品铺子投资人获5倍回报净赚2.5亿,高回报的背后是怎样的运作模式

良品铺子IPO,国货零食到了拼供应链的时候

200亿市值良品铺子的内忧外患

良品铺子IPO过会:毛利率低于同行,上市后股价或将承压

高瓴资本大幅减持良品铺子,昔日宠儿为何不香了?

“网红”零食水很深,三只松鼠、良品铺子该如何“把握”?

高端化零食品牌战略下,良品铺子的成果如何了?| 看财报

增速回落,良品铺子难题待解

网址: 杨红春没有“雷军”,良品铺子“高端”之路焦虑 http://www.xishuta.com/newsview74972.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240