“不存在的债务”如何触发违约?瑞信CDS大戏愈发扑朔迷离

本文来自:华尔街见闻APP,作者:葛佳明,头图来自:视觉中国

瑞信AT1债券减记至零的风波还在继续。

华尔街见闻此前提及,包括FourSixThree和Diameter在内的对冲基金近期一直在买入瑞信CDS,这些机构认为,瑞信的AT1债券减记可能会触发CDS赔付。

CDS也称为信用违约互换,简单来说就是为债券买保险。当债券真的出现违约后,会进行赔付,用来弥补债券违约的损失。

一般情况下,因为AT1债券的永久期限(永远不需要偿还)与标准CDS合同中关于相关债券最长期限为30年的要求相冲突,因此AT1债券减记并不会触发CDS赔付。

从瑞信的情况来看,仅AT1被减记至零,二级资本债券(简称“T2债券”)未受到影响,也使得大多数投资者认为,未触发CDS赔付合乎逻辑,但是多家对冲基金近期一直在买入瑞信CDS,正是说明他们认为这一论点有漏洞。

而这漏洞的关键在于,瑞信于2000年发行的2.5亿瑞郎次级债券是否可以被当作参考债券,如果被减记的AT1债券的可以认定为与该类次级债券具有同等地位,那么或许可以触发CDS合同的赔付。

一、AT1的减记无法触发CDS赔付

多数投资者认为,AT1的永久期限这一特征,使其与CDS赔付条款相矛盾,因此瑞银减记AT1债券后持有次级CDS合约的所有人无法获得赔偿也合乎逻辑。

3月中旬,在瑞士政府的撮合下,瑞银以32亿美元的价格全股票收购瑞信,但其中价值170亿美元的AT1债券遭到减记,变得一文不值。

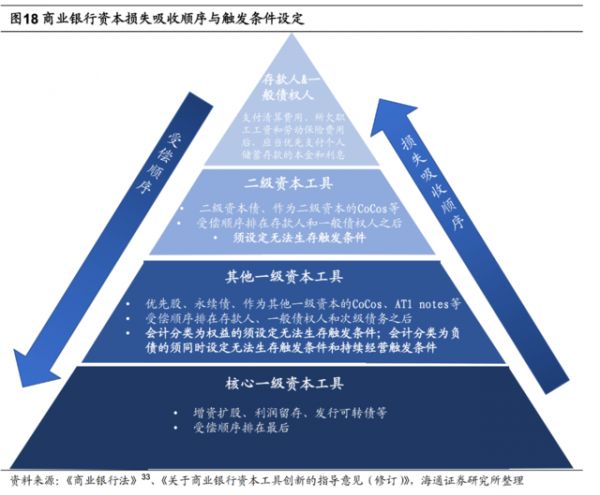

AT1是一种混合资本工具,兼具债权和股权两种属性,与普通债券相比,主要不同在于其含有损失吸收条款(减记或转股条款)。

在瑞信AT1债券条款中,触发减记或转股的条件有两个:一是核心一级资本充足率降至7%或5.125%,对应于巴塞尔Ⅲ规定的“持续经营触发事件”;

二是瑞士金融监管机构FINMA认定银行将无法自主生存,对应于巴塞尔Ⅲ规定的“无法生存触发事件”。

FINMA3月23日发布的公告指出触发AT1债券减记的直接原因对应债券条款中的“无法生存事件”。

在“持续经营事件”这一情况下,AT1应及时吸收损失。在“无法生存事件”这一情况下,AT1、T2债券都应及时吸收损失,避免银行陷入资不抵债的问题。

因此在瑞信的案件中,不少投资者认为T2债券完好无损,仅AT1被减记不符合条款规定。

而就次级债券CDS合同而言,重要的也是T2债券。

因为AT1债券存在的一些结构性的特点,使它们与CDS不相容——AT1债券的永久期限(永远不需要偿还)与标准CDS合同中关于相关债券最长期限为30年的要求相冲突。

以2017年欧洲发生过的减记事件为例,当时西班牙大众银行(Banco Popular SA)出现资金缺口,被桑坦德银行(Banco Santander SA)收购,监管机构强制减记其AT1债券,银行的低级债券持有人遭受了约13.5亿欧元的损失。

但监管机构同时减记了该银行的T2债券,这也使得购买CDS次级债券保险的人获得全额赔付。

在瑞信的情况下,因为T2未被减记,也使得无法触发CDS赔付变得理所当然。

但是多家对冲基金近期一直在买入瑞信CDS,正是说明他们认为这一论点存在漏洞,他们想要让这次被减记的AT1“变成”T2。

二、CDS合约的潜在漏洞

这些对冲基金认为,瑞信2000年发行的2.5亿瑞郎次级债券可以被视为此次减记的AT1债券的“先前参考债券”,如果这一论点成立那么或许可以触发CDS合同的赔付。

而这笔2000年发行的债券已于2020年到期,不存在的债务如何对当前的瑞信CDS合约产生任何影响呢?

这就要从2008年金融危机后,瑞士的银行采用股权从属来确定债券的优先级说起。

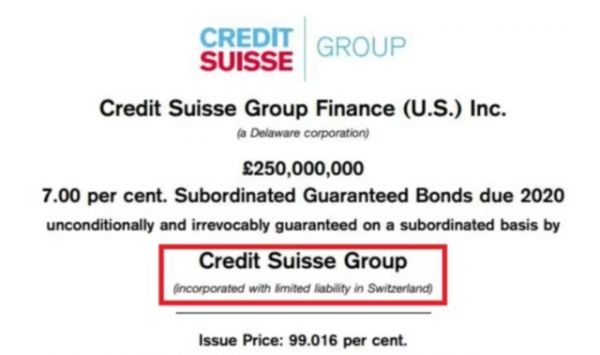

所谓的股权从属,就是根据不同实体发行债券来确定它们的优先顺序,而在瑞信这儿,瑞信控股和瑞信集团会作为两个不同的实体发行债券。

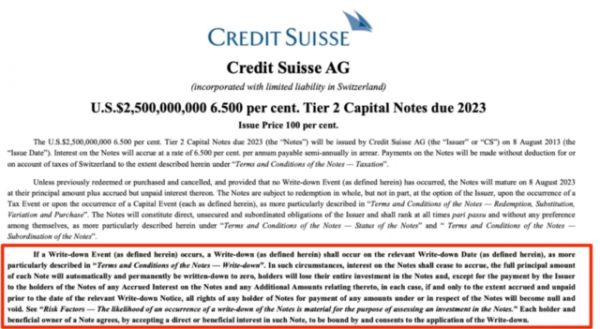

此次被减记的AT1的备忘录中指出,该债券应由瑞信股份偿付,瑞信集团担保。

而2000年发行的2.5亿瑞郎次级债券也与此次AT1的担保方相同——即瑞信集团。

根据ISDA(国际衍生品协会)的标准CDS定义,当参考债券不存在的情况出现时,允许引入一个名为“先前参考债券”的概念,“这意味着CDS合约可以引用过去曾经作为参考债务的债券或债务工具”。

而对冲基金想要让这笔2020年到期的2.5亿瑞郎次级债券作为先前参考债券,“尽管2.5亿瑞郎的次级债券已在2020年到期并偿还,但在特定情况下为了确保CDS合约的有效,可以允许其作为参考债券”。

因此,如果此次瑞信被减记至零的AT1债券可以被视作与其2020年到期的2.5亿瑞郎次级债券具有同样的优先等级,那么或许可以触发CDS合同的赔付,《金融时报》在专栏文章解释道:

当瑞信在2000年发行2.5亿瑞郎2020年到期的次级债券时,在这些债券的条款中没有明确提到它们是“T2债券”,而是被称为一种普通的“次级债券”。

那些押注于赔付的对冲基金押注于这样一个事实:即虽然市场参与者普遍认为2000年发行的T2债券优先级高于AT1债券,但在与CDS决策相关的文件中并没有任何明确规定。

这种情况下,根据CDS条款,如果次级债券发生违约或特定事件,可能会使对冲基金获得赔付。

因此,如果认定是政府干预且可以把AT1“变为”T2,那么CDS就能赔付35美分。

三、对冲基金的论点在理论上可行,但是……

这两家对冲基金现在认为,瑞信在2000年发行的债券条款中的模糊定义可以让此前被清零的AT1债券获得CDS赔付。

但有观点指出,瑞信在2019年发布的文件中已明确指出这2.5亿瑞郎次级债券为“T2评级”,同时还表示AT1债券的清偿顺序排在T2之后。

值得注意的是,对冲基金公司FourSixThree和Diameter都是“债务专家”,这两家公司在获得CDS赔付方面拥有丰富的经验。

同时,他们还聘请 Kramer Levin——一家重量级律师事务所作为后盾。

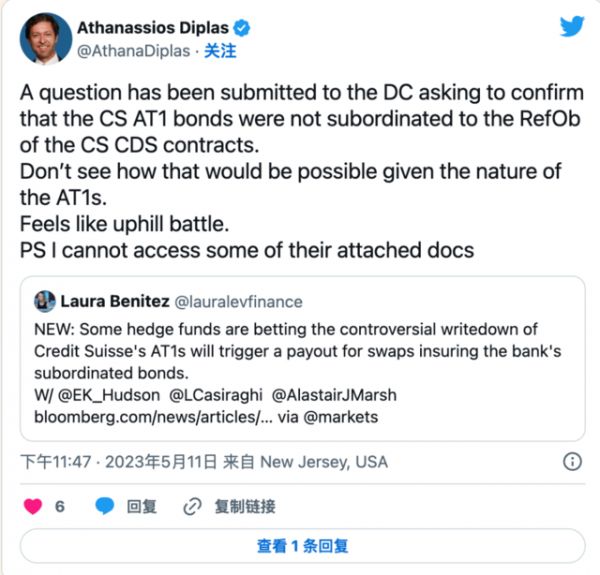

究竟2.5亿瑞郎的次级债券能否成为AT1的“先前参考债券”,只待决策委员会(Determinations Committee,简称“DC”)来评议。

如果DC不同意这2.5亿瑞郎的债券可以被视为“先前参考债券”,那对冲基金获得赔付的“核心论点”就不复存在。

CDS拍卖的设计者之一,Athanassios Diplas在推特上表示,这可能是一场“艰苦的战斗”:

本文来自:华尔街见闻APP,作者:葛佳明

相关推荐

还原瑞信覆灭现场:瑞士政府是如何“强按着瑞银”收购的?

于无声处听惊雷:瑞信风波,及其背后的美元荒

瑞信爆雷,全球金融体系出现“滚动危机”?

美国“周末加班”谈判债务上限,市场该紧张吗?

美国债务违约在即,全球经济面临大考

德银股价暴跌,或成下一个瑞信?

瑞银30亿瑞郎收购瑞信,较周五市值打四折

向央行紧急求援3700亿元,瑞信能逃过一劫吗?

危机的漩涡中心——还原十万亿美国公司债市场的真实面貌

德银重挫近15%,大风暴又要来了?

网址: “不存在的债务”如何触发违约?瑞信CDS大戏愈发扑朔迷离 http://www.xishuta.com/newsview75257.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95268

- 2人类唯一的出路:变成人工智能 21546

- 3报告:抖音海外版下载量突破1 21522

- 4移动办公如何高效?谷歌研究了 20688

- 5人类唯一的出路: 变成人工智 20681

- 62023年起,银行存取款迎来 10375

- 7五一来了,大数据杀熟又想来, 8919

- 8网传比亚迪一员工泄露华为机密 8567

- 9滴滴出行被投诉价格操纵,网约 8540

- 10顶风作案?金山WPS被指套娃 7255