两分钱1c㎡的光伏板,全球化韧性的证明

本文来自微信公众号:晚点LatePost (ID:postlate),作者:潘俊田,编辑:程曼祺、黄俊杰,题图来自:视觉中国

一年多的拉锯,拜登最终赢了。5 月 24 日,美国国会发起投票绕开白宫,试图对从东南亚出口美国的中国光伏产品增加关税,未能成功。

至少到明年 6 月前,在东南亚组装光伏产品的中国企业不用担心美国最高可达 256% 的反倾销、反补贴惩罚性关税。

去年 4 月,美国商务部开始调查在东南亚的中国光伏工厂,拜登随即宣布豁免双反惩罚性关税两年。美国国会组织反击,参众两院在今年 4~5 月以多数票推翻拜登的豁免令。佛罗里达州共和党参议员马尔科·卢比奥表示,“如果总统关心美国的就业、环境、劳工权益”,就该同意征收关税。参众两院 20 多位民主党议员也投票反对同为民主党的拜登。

拜登随后动用总统否决权,否决了国会的法案。这是美国总统最强大的特权之一,国会得聚集 2/3 的赞成票,才能驳回。最终投票结果是 214 票支持、205 票反对。

这已是拜登 2021 年上台至今,第三次动用否决权确保中国光伏产品能销往美国。拜登政府也希望扶持本土制造业,但他也要推动美国的能源转型,增加清洁能源比例。如果光伏产品太贵,太阳能就难以普及。

在中国光伏产品受冲击的去年,美国新增光伏装机减至 20.2 GW,同比下滑 14%,而前一年则增长了 23%。

有时候,足够便宜好用的商品就是可以打破层层阻力,将日渐分离的全球供应链继续粘在一起。

20年形成的极致低价

没有人关心自己用的电是什么品牌的光伏组件发出来的。人们只关心供电是否稳定、电价有多便宜。

太阳能是目前最便宜的新能源。据国信证券数据, 2022 年光伏发电成本约 0.3 元/kWh,低于风电(0.35 元 /kWh)和核电(0.43 元 /kWh)。

中国公司对打下全球光伏价格贡献颇多,中国光伏行业快速扩产的 2009 年~2021 年,光伏发电成本下降超 90%。现在中国光伏企业生产一平方厘米的光伏板,大致成本只有 0.02 元。低价和低价背后的规模优势,也是中国公司用十年做到全球第一,再在之后十年立于不败的最核心竞争力。

中国光伏产业起于 2000 年前后,发端于光伏电池、组件环节。当时全球光伏的主要制造国和市场国都是美国。时任美国总统克林顿在 1997 年宣布 “百万光伏屋顶” 计划。这一宏愿后来未实现,但刺激了一批中国跟随者,天合、英利、晶澳等公司相继成立。

光伏制造的主要环节。图片来源:美国国家可再生能源实验室。

2000 年,中国光伏行业的早期重要人物施正荣从澳大利亚回国,创立无锡尚德。他是当时中国少有的技术型光伏创业者,师从发明了 Perc 光伏电池的澳大利亚科学院院士马丁·格林(Martin Green)。

无锡尚德在 2002 年建成 10 MW(0.01 GW)电池产线,是中国现在光伏电池产能的三万分之一,但当时已是中国最大。2005 年,无锡尚德电池的光电转换效率,即光能转化成电能的比例达到全球较高水平,组件业务毛利率得以从 2002 年的近 5% 上涨至近 32%。

此时,美国、德国开始补贴光伏装机,国内只有无锡尚德等少数公司能满足海外需求。尚德 2005 年 1~9 月实现营收 1.37 亿美元,净利润达 3197 万美元,并于同年 12 月登陆纽交所。到 2010 年,尚德组件出货量成为全球第一。

施正荣的成功让更多中国公司意识到光伏的潜力,刺激了扩产投资。赛维、晶科等一批后来的光伏巨头成立。有光伏企业高管称,2007 年到 2008 年,江浙一带做鞋子和手套的企业都跑来做光伏,因为赚的多得多。

2006 年到 2008 年,中国光伏组件产量增速连续 3 年超过 100%。更大的规模降低了生产成本,加上国内本身较低的人力和制造成本,中国企业在 2008 年把光伏价格做到了 25 元 / 瓦,同期美国公司的售价一般为 27 元/瓦。在成本敏感的光伏行业,8% 的差价足以左右订单。

2008 年金融危机爆发导致全球光伏需求减少,美国一批企业如 Solyndra、Evergreen 因生产成本较高而倒闭。当年中国组件市占率超 37%,已是全球第一大生产国。

到 2011 年,中国的电池、组件产量分别达 13 GW 和 21 GW,全球占比上升至 37% 和 57%。同年,美国对进口自中国大陆的光伏产品启动双反调查,后于 2012 年底开始征收双反关税。尚德、赛维、英利等一批光伏企业因此前扩产激进、负债多,要么破产,要么被收购。无锡尚德甚至在资金链濒临断裂时依然降价,想“熬死对手”。施正荣 2013 年被无锡尚德董事会免除职务。

但整个中国光伏产业并没有被双反击垮。如晶科选择转移到南非等其它海外市场,现在是全球第二大组件厂商。同时,中国政府开始补贴光伏装机,带动了国内市场需求。

双反前就在萌芽的一个变化也在这一阶段发展:除下游的组件和电池外,中国硅片与硅料环节的规模也开始扩大。

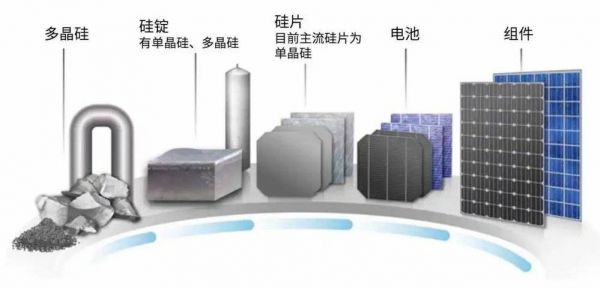

2000 年成立,2002 年开始生产单晶硅的隆基,双反时因体量较小、扩产保守,并未遭受致命打击。隆基创始人李振国当时坚持相对小众的单晶硅硅片路线,由于找不到客户,隆基后来开始自己生产单晶硅电池和组件。单晶硅组件在 2018 年后成为市场主流,隆基发展为全球第一大光伏硅片和组件厂商。

硅料环节,两家同在 1996 年成立,十年后从别的行业进入硅料领域的企业,通威集团和保利协鑫后来成为全球第一大和第二大硅料厂商。通威还在 2013 年收购光伏电池厂商合肥赛维,现在也是全球第一大光伏电池厂商。

这些中国硅料、硅片公司逐渐替代海外供应商,建立起了完整的本土供应链,使中国制造成本进一步降低,价格优势更为明显。

中国企业也没有真的失去美国市场。双反之初,阿特斯等中国组件公司把工厂建到中国台湾,从中国大陆买硅料、硅片,在中国台湾生产,再将组件出口美国,以避开关税。2015 年后,美国把双反范围扩大至中国台湾地区,中国公司又去东南亚如法炮制。直到 2022 年 5 月前,美国并未提出对经由东南亚出口至美国的中国光伏产品征收双反关税。

总结过去 20 多年中国光伏发展,价格竞争力的形成来自规模扩大带来的边际成本下降。到 2022 年,中国光伏硅料、硅片、电池、组件的产能分别为 82.7 万吨、357 GW、318 GW 和 288.7 GW,相比 2011 年双反发生前增长 8.8 倍~23.5 倍。据东方证券测算,2010 年时中国光伏发 1 度电要 0.381 美元,2021 年仅需要 0.048 美元。

降价也和中国公司的技术与工艺创新有关:隆基在 2013 年开发的金刚线工艺使单晶硅生产成本下降 60%。这之前隆基单晶硅片的非硅成本超过 6 元/片,到 2016 年时已不到 2 元。保利协鑫在 2009 年研发冷氢化工艺,使硅料生产成本从当年初的 40 美元/kg 下降到 25 美元/kg。晶科去年率先大规模量产了 TOPCon 光伏电池及组件,这是 Perc 电池之后的一次重要革新,其首年发电量更大,发电量衰减更慢,所以整个电池生命周期里的发电成本更低。

而一浪浪扩产动作和对新技术的投入背后,更深的降价驱动力是企业家凭市场嗅觉、专业判断或对抗本能做出的竞争决策与动作。这使中国光伏产业仍有新变化。

因综合发电成本更低的 TOPCon 电池及组件出货量快速增长,晶科在今年一季度赶超天合与隆基,登顶全球光伏组件出货量第一。

过去就押对过技术路线的隆基董事长李振国,在本周于上海举行的 SNEC 国际太阳能光伏与智慧能源展会上,则再次告诉媒体,“TOPCon 只是一种过渡技术”,在找到比较终极的技术路线前,手握 500 亿现金储备的隆基会谨慎扩产。

一批新玩家正闯入组件市场。全球第一大硅料厂商通威在去年的硅料涨价中大赚,又在下半年硅料价格向下后,以低价杀入组件市场,寻求更少受价格波动影响的稳定利润来源。

2018 年的硅料价格下行中,当时还不是硅料老大的通威正是通过在降价周期逆势扩产扩大了份额。今年一季度,通威组件的国内市占率已达 4.65%,排名第 8,出货量为 3 GW,去年同期这个数字还接近于 0。

脱钩没那么容易

当中国已建立起如此的规模与价格优势,且仍在以新技术改进和行业竞争追求更极致性价比时,美国、欧洲等地扶持本土产业,并不是经济最优的选择。在 5 月 24 日举行的众议院投票后,一位美国国会议员说:“发展美国本土光伏制造产业链,必须限制中国产品进口。”不过欧美要真正实现大比例光伏自给,并不容易。

欧美现在的主要扶持政策是以免税和现金补贴等方式支持本土光伏制造。

去年 8 月美国出台《反通胀法案》(IRA),计划总投入 3690 亿美元(约 2.6 万亿元人民币)以减少碳排放。其中对光伏的补贴涉及硅料、硅片、电池、组件全环节。欧盟也在去年 5 月出台 REpowerEU 法案,建立补贴联盟,计划未来 5 年向本土光伏企业提供最多 260 亿欧元(约 1976 亿元人民币)的补贴,旨在实现光伏组件的“欧洲制造”。

这些补贴政策刺激了本土光伏扩产和投资。据美国国家能源局数据,自 IRA 出台至 2023 年 1 月,6 个月内,新增的本土产能规划已包含约 20 GW 硅片、15 GW 电池和 30 GW 组件。其中组件扩产计划已达美国现存产能的 4 倍多,接近满足 2021 年美国本土光伏新增装机需求(23.6 GW)。

按国内周期,光伏各环节扩产一般需要 12~18 个月,如果这些计划都能顺利实现,规模确实可观,但问题是价格与成本。

隆基今年 4 月在股东大会上称,在美国建厂生产光伏电池和组件的成本平均比国内贵 6 倍,这还没有算后续运营工厂时的更高维护和人力成本。

晶科 2019 年在美国佛罗里达州杰克逊维尔市投建了一座年产能 2 GW 的组件工厂,花费超 5000 万美元。而据晶科昨日在上海证券交易所发布的公告,它在山西计划建设的 56 GW 垂直一体生产基地的单 GW 成本是 1 亿元人民币,这包含了硅料、硅片、电池和组件成本。

根据 IRA,美国政府现在会给美国本土生产的组件补贴 7 美分/瓦。美国最大光伏组件公司第一太阳能的生产成本约 20 美分/瓦,补贴能覆盖 35% 的成本。而中国光伏公司天合的生产成本约 16 美分。在 IRA 和更严厉的关税政策预期下,中国龙头企业也都计划去北美建厂,其中部分公司,如晶科已在美国有工厂,且能获得 IRA 补贴。

中国公司现在出口美国和赴美建厂确实有不确定性。今年 4 月,当杰克逊维尔市正准备审议给晶科的政府贷款以支持其扩产时,晶科工厂和在美国加州的销售办公室受到了美国国土安全局调查,贷款审议被搁置。隆基在今年 3 月宣布计划在美国建设 5 GW 组件工厂,在近期的年报会上,隆基称:“第一次去美国建厂,没有经验,肯定会比国内慢”,隆基预计其美国工厂大概会在今年底或明年初投产。

在美国,中国企业潜在的主要竞争对手,是韩国光伏制造企业韩华(Hanwha QCELLS),它在美国的已有产能和计划产能超过 8 GW,仅次于美国公司第一太阳能(超 10 GW)。且韩华也和中国光伏企业一样有较强的上游控制力,它在去年 4 月以 2.4 亿美元入股挪威硅料生产商 REC Silicon,成为其最大股东,REC Silicon 计划今年重启美国华盛顿州的硅料工厂。

美国对本土产能的扶持,不一定意味着美国公司会吃到全部红利。如果中国公司能通过合规要求,以给美国地方带来就业与税收为吸引条件在美建立产能,也将是补贴的受益者。

同时,不管财力如何雄厚,任何国家都不可能一直补贴单一行业。美国 IRA 对光伏生产的补贴金额会持续到 2029 年,此后每年递减 25%,2033 年结束。

再之后的 2035 年,是美国政府计划中实现电力系统零排放的时间。届时可再生清洁能源将占到发电版图的绝大部分。光伏因其价格、安全性和便捷性的平衡,会是可再生能源主流形态。国际能源署预测,2035 年全球光伏装机量将达到 2400 GW,是去年的 10 倍,全年光伏发电量将达到 2.4 万亿度。

当补贴退潮后,光伏业长期竞争的决定性因素仍是综合经济效益,是看谁能在同等价值下,报出更低的价格。

美国刚刚发生的围绕中国光伏产品关税的来回博弈,就是在经济效益和安全需求间的权衡。美国难以在短期内摆脱中国光伏产业。

在去年 5 月美国商务部启动对东南亚光伏工厂的双反调查,和 6 月美国海关援引美国相关人权法案,扣押了疑似使用中国硅料的光伏组件后,中国光伏企业实际中断了对美光伏组件出口。这导致去年下半年,美国有 318 个光伏项目暂停建设,许多项目延期到了今年。一位美国光伏集成商说:“这些政策将使我们裁员、倒闭。”

这也会拖累美国的新能源转型。美国计划在 2035 年实现电力系统零排放,用可再生能源替换化石能源。根据 EIA,2022 年 1~10 月美国可再生能源发电量占总发电量比例为 24%,低于中国同期的 31.6% 。去年美国新增光伏装机同比下滑 14%,而前一年则增长了 23%。

通威集团董事局主席刘汉元上周在通威股东大会上说,“不管怎么反,在 5 年甚至 10 年内几乎对中国这个产业构不成实质影响”,中国现在的位置不可替代,只有中国具有从制造层面推动全球新能源转型的巨大规模。

改变的代价和强韧的惯性

能源是最早进入全球大分工的行业,有极致追逐效率的一面;它也是最容易被裹挟进大国竞争的行业,国家间的外交博弈和相互的信任感本就是能源行业的重要变量。

冷战结束至今的 30 多年里,大部分时间,主要国家间的安全感与信任感较强,这使一种各国发挥所长的分工合作体系得以运转。按照人力、技术、资本、资源等不同禀赋,美国的研发与设计,中国和东亚的制造,俄罗斯、印度、非洲、中东的原料、矿产,和联通全球的公路、铁路与远洋运输,共同组成了我们熟悉的世界:3 万个零部件、一吨多重的汽车售价还不到 10 万元人民币;能源变得更清洁的同时,整体成本也不断下降;纽约繁华的第五大道和孟买嘈杂的贫民区都能买到滋味一样的可口可乐。

瑞士信贷分析师佐尔坦·普尔萨尔(Zoltan Polzsar)在去年发表的文章《战争、通胀、经济与中美俄欧的地缘政治博弈》中指出,这一全球供应链带来了多年的“低通胀、高增长”,各方收益:尽管美国大众收入多年没有增加,但中国生产的便宜商品,提高了他们的实际购买力;俄罗斯为欧洲工业体系提供便宜的能源,让欧洲工业品能获得更高利润。至于生产方和能源提供方,也都在这种合作里获得收入和增长,改善了自己的生活水平。

当信任被磨损,经济冲突、甚至武装冲突爆发,全球主要经济体都期望建立自己能完全掌控的供应链。作为原有受益者的美国和欧洲也在重新适应新环境,普尔萨尔把他们的行动总结为:重新武装,吸引制造业回流,重新建立原油等战略物资库存,和重建能源网络。

在今天的环境里,效率和增长让位于安全似乎理所当然。连开启了芯片全球供应链的张忠谋都说出 “全球化快死了”,感慨它的脆弱。

曾经的全球化、全球供应链不是一个大脑构想出来的宏伟计划,而是一股无人指挥的自发潮流——无数人、无数企业为自己的利益选择效率最高方式做生意。疫情和地缘政治冲突震撼了这个体系。但要彻底打破它,需要所有人心甘情愿接受更高的成本、更不便利的生活,这也没那么容易。

围绕光伏这门生意的阻碍与合作,就是全球供应链韧性的体现。

本文来自微信公众号:晚点LatePost (ID:postlate),作者:潘俊田,编辑:程曼祺、黄俊杰

相关推荐

两分钱1c㎡的光伏板,全球化韧性的证明

焦点分析 | 单日涨幅超100%,“民营光伏电站第一股”的雄心与隐忧

天合光能挂牌上市,科创板迎来首家光伏企业

知料 | 二十年后再现高光时刻,光伏行业的中国往事

揭开华为的光伏与储能家底

分布式与组件出口,2022光伏产业的胜负手

2022年什么最火?光伏

2022年什么最火?光伏!

颗粒硅,光伏产业的第三次革命?

“光伏茅”和美国牵手,赴美建厂热已打响?

网址: 两分钱1c㎡的光伏板,全球化韧性的证明 http://www.xishuta.com/newsview76450.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95263

- 2人类唯一的出路:变成人工智能 21515

- 3报告:抖音海外版下载量突破1 21493

- 4移动办公如何高效?谷歌研究了 20661

- 5人类唯一的出路: 变成人工智 20652

- 62023年起,银行存取款迎来 10369

- 7五一来了,大数据杀熟又想来, 8890

- 8网传比亚迪一员工泄露华为机密 8561

- 9滴滴出行被投诉价格操纵,网约 8513

- 10顶风作案?金山WPS被指套娃 7255