作为英伟达的“御用”PCB供应商,胜宏科技该值多少钱?

核心观点:

1.PCB行业的供需均较为分散,头部效应不明显。在我国电子产业链主导下,国内PCB已经占据全球最大份额,最逐渐蚕食技术含量最高的高阶产品的份额

2.国内PCB企业主要集中在通讯和汽车行业,在AI突然爆发的情况下,由于渠道和客户壁垒是PCB的主要行业壁垒,前期深耕服务器的企业大幅受益。

3.由于订单激增,AI服务器板平米单价超过1万元人民币,因此之前按照低端PCB给胜宏估值的方法已经过时,目前胜宏科技的PE至少要追平沪电股份和深南电路(2022年分别为30和25倍PE),甚至超过这一水平,那么按照胜宏的业绩测算,至2025年,胜宏科技仍有一倍以上上行空间。

一、PCB产业及其介绍

PCB是啥?就是下面这个东西,这个在收废品的地方经常可以看到,或者你的手机摔了一下(尤其以前按键手机的时候),看到这个东西,那就惨了,说明手机摔的可不轻。

PCB板之所以广泛运用,是因为其利用板基绝缘材料隔绝表面的铜箔导电层,代替复杂的布线,实现各元件之间的电气连接和电绝缘,是电子元器件电气连接的载体。所以我们能看到他的应用非常广泛,包括通讯、消费电子、汽车电子、工控、医疗、半导体封装等领域。可以这么说,有电子产品的地方,都要用到这个东西。

那么这个东西壁垒高么?

不是很高。其壁垒主要集中在多技术的运用,以及客户壁垒上(这是为什么分析胜宏的原因)

比如,简单的PCB电路板,材料主要有PP半固态片和Core芯板两部分组成,再加上线路,器件,就构成了电路板。PP半固态片由半固态树脂材料和玻璃纤维组成,两者组合在一起,主要起到填充的作用,是多层印制板的内层导电图形的粘合材料及绝缘材料。

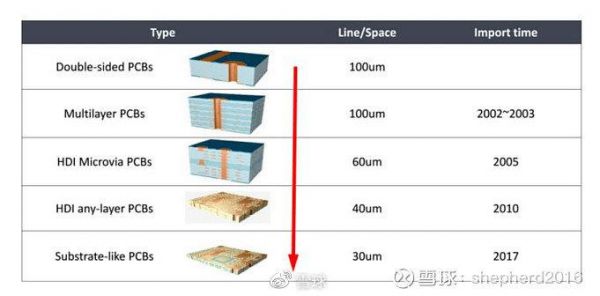

PCB板也逐渐演化为复杂结构。目前,PCB从早期的单层/双层、多层板,向HDI,以及目前火热的类载板方向升级产品线宽线距逐渐缩小。HDI对比传统PCB可以实现更小的孔径、更细的线宽、更少通孔数量,节约PCB可布线面积、大幅度提高元器件密度和改善射频干扰/电磁波干扰等。SLP,相较于HDI板可将线宽/线距从HDI的40/50微米缩短到20/35微米,同样面积电子元器件承载数量可以达到HDI的两倍,已在苹果、三星等高端手机产品中使用。

二、竞争格局和细分

目前中国大陆是PCB最大的玩家,所占比重最大,也开始蚕食高附加值的板块。

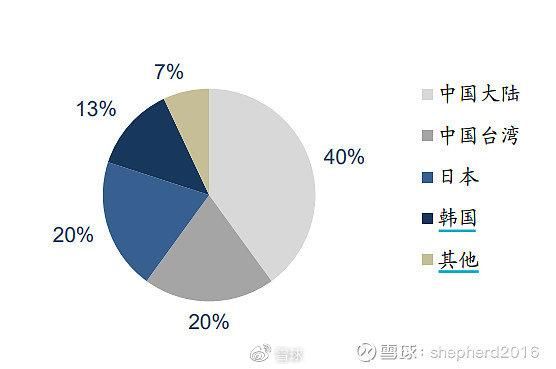

据Prismark统计,2022年全球PCB产业总产值达817.41亿美元,同比增长1.0%,相较于2018年增长近2亿元美元。2022年中国PCB产业总产值可以达到442亿美元,占全球的54.1%,占比过半。根据CINNOResearch数据,2021全球百强PCB制造企业年度上榜的中国企业总计62家,占整体百强企业超六成:其中,中国大陆企业数量占比接近40%,中国台湾地区企业数量占比超过20%。2016年以来,我国大陆PCB产值规模在全球的比重保持在50%以上。随着PCB产业转移的深化,我国PCB产值规模比重将进一步提升。

PCB行业集中度低,头部效应不明显。为啥会这样?还是因为下游多,技术要求不是很高,所以参与的公司也多。这样也好,给了很多公司发展的空间。所以行业里面的特征就是,很多公司的PCB板会集中在一个或者几个行业,很少有所有行业都做的。

既然行业这么多,那么哪些细分有机会呢?那其实很简单,就看哪个行业发展的快!

回顾一下,PCB板主要用于通信、消费电子、计算机、汽车电子、工业控制、军事、航空航天、医疗器械等领域

哪个行业增长最快?显然是AI主导的服务器领域。

根据Prismark数据,2021年全球PCB市场下游第一大应用为通讯领域,占比达32%;其次是计算机行业,占比24%;再是消费电子领域,占比15%;服务器领域占比10%,市场规模为78.04亿美元,预计2026年达到132.94亿美元,复合增长率为11.2%是下游增速最快的领域,高于行业平均4.8%。

下图可以看到,细分中增速在6%以上的几乎没有,除了服务器。我觉得Prismark的预测还得改改,现在AI的发展,比他预测的时候,快多了啊!

三、AI产业下的PCB板块投资机会

首先表明观点,这里我们仍是基于AI算力增长的背景下测算PCB的需求增量。

人工智能架构中,芯片层为整个架构提供算力基础支撑,每一次大模型的训练和推理对芯片提供的算力基础提出要求。历代GPT的参数量呈现指数级增长,随着AI的进一步发展,算力的需求将持续扩张,将持续带动高性能的计算芯片的市场需求,根据亿欧智库预测,2025年我国AI芯片市场规模将达到1780亿元,2019-2025CAGR可达42.9%。目前服务器龙头Intel已经逐步出货针对HPC和人工智能领域的服务器产品,在AI方面即可实现高达30倍的性能提升

海量算力需求依托AI服务器,增配高算力GPU芯片。由于GPU可兼容训练和推理,与CPU相比可以实现10-100倍的吞吐量,更加适配AI模型训练和推理。2021年中国AI芯片市场中,GPU占比达到91.9%,华经产业研究院预测全球GPU行业市场规模将保持高速增长态势,预计2027年将达到1853.1亿美元,复合年均增长率32.82%。目前,GPU芯片以英伟达为行业龙头,搭载8片英伟达最新GPUH100SXM芯片的服务器相较于搭载其上一代GPU产品A100的服务器,算力可达50倍。

我们之前说过,那么哪些公司受益呢?那要看这些公司主要应对哪些行业

沪电股份:公司下游主要应用场景为企业通讯板和汽车板,占营收比例维持在87%左右

深南电路:主要应用于通信行业;数据中心、工控医疗、航空航天、汽车电子等加快拓展

生益电子:主要应用在通讯行业

崇达技术:显卡业务占公司营收12%,部分PCB产品已经向相关领域客户供货

胜宏科技:显卡PCB板霸主,市占率于2019年达40%。深度绑定全球前六大算力巨头胜宏科技是唯一深度绑定全球前六大算力巨头的算力板供应商,胜宏科技前六大算力客户包括英伟达(全球第一大算力巨头,占据79%市场份额)、AMD(全球第二大算力巨头)、intel(全球第三大算力巨头)、微软、谷歌、Facebook、特斯拉

公司是英伟达核心供应链企业和全球该领域龙头,全面配套英伟达全系产品,还与AMD、国产CPU企业深度合作。公司现已推出高阶HDI、高频高速PCB等多款AI服务器相关产品,可完全满足客户对高端PCB产品的需求。

公司主营业务为新型电子器件(印制电路板)的研究开发、生产和销售,外销占比62.22%.

既然这次胜宏的上涨主要因为英伟达,简单测算下胜宏多大程度受益英伟达

公司在近期通过全球GPU龙头在DGX服务器板卡、以及高性能计算GPU卡的PCB产品认证的概率很大,由于PCB订单交付周期较短,根据GPU巨头在投片量跟踪情况来看,23、24、25年A100/800,H100/800两类卡的量分别有望达到130万片、200万片、300万片的量,按照单台服务器8张卡来计算,对应AI服务器量分别为16万台、25万台、37.5万台。单台PCB价值量预计在1.5万元人民币。对应新增AI服务器PCB的增量分别为24亿、37亿、56亿元。预计公司可能在这方面份额逐年提升,预计公司有望拿到对应5亿、11亿、20亿的市场,这部分可能贡献利润1亿、2.5亿、5亿元。

当然,综合其他业务看,预计23年、24年、25年收入分别为99亿元、115亿、137亿元,净利润分别为9.7亿、13.5亿、17.2亿元。之前胜宏科技一直被市场认为只能做低平米单价的PCB板,无法给高估值;AI服务器板平米单价超过1万元人民币,凸显了胜宏科技技术实力,胜宏的估值可以给予深南、沪电的估值水平,甚至应该超过这些公司,按照25XPE对照23、24、25年分别242亿、337亿、430亿。给予买入评级。两年后仍有翻倍空间。如果按照当前AI风头正盛,给予30倍PE,那么今年胜宏科技还有50%空间,到明年则有100%的空间。

相关推荐

作为英伟达的“御用”PCB供应商,胜宏科技该值多少钱?

传英伟达有意收购ARM,苹果:我不感兴趣

英伟达估值过高,令人望而却步

传英伟达拟收购ARM,或成芯片史上最大并购案,苹果:我不感兴趣

估值或达400亿美元 英伟达收购Arm谈判加速

英伟达帝国的一道裂缝

鹏鼎控股:单一大客户收入超五成,募投项目惹质疑

显卡疯涨120天

显卡120天疯涨调查:芯片短缺、需求飙升双重挤压

摸着英伟达「过河」,高通收购Arm能成功吗?

网址: 作为英伟达的“御用”PCB供应商,胜宏科技该值多少钱? http://www.xishuta.com/newsview76519.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158