互助养老之下,如何保护不断被“开发”的低龄老人?

本文来自微信公众号:大雁养老(ID:dayanyanglao),作者:小雁,原文标题:《“鼓励低龄老人帮扶高龄老人”:再这样下去低龄老人的羊毛要被薅秃了......》,题图来源:《都挺好》

“促进低龄老年人再就业”

“低龄老人更具消费活力”

“让低龄老年人发挥余热”

......

最近一段时间,低龄老人可以说是媒体上最忙碌的一群人,作为专家口中的“人口新红利”,低龄老人简直成了一块“万能砖”,哪里需要就被往哪里搬。

前几天,低龄老人再次成了新闻的主角。北京养老服务行业发展四季青论坛上公布了北京将搭建全市统一的“京彩时光”养老志愿服务信息平台的消息:“鼓励低龄老年人帮扶高龄老年人,让低龄健康老人老有所为,助力高龄失能老人老有所养。”

低龄老年人趁着身体还硬朗,从事志愿服务帮助照顾高龄老年人,提前为自己储备一份免费的养老服务——等到自己老了,就可以兑换等时长的养老服务,享受由其他低龄老人带来的服务。

通过低龄老人与高龄老人之间的互助“以老养老”,在一定程度上缓解高龄老人无人照顾的难题,听起来似乎是一种共赢。

然而,这种模式真的可以另辟捷径解决高龄老人照护难的困境吗?换个角度去思考,你愿意让你的父母(假设他们是低龄老年人)去做这件事吗?

“今天存时间,明天换服务”,把养老服务提前存进“银行”

用今天的时间换取明天的服务,把志愿服务时间变成储蓄,这种模式并不是首次出现,是近几年在我国多个城市都有过一定实践的“时间银行”的变体。

“时间银行”最早出现在四十多年前,美国的埃德加·卡恩创办了一种名为“时间银行”的业务,加入“时间银行”的人将参与公益服务的时间存入账户内,获得相应时间积分,等到他们遭遇困难、需要帮助时,可以使用时间积分支取“被服务时间”。

“时间银行”本质上是一种互惠服务交换模式,可以灵活衔接闲置的社会资源和无法得到满足的社会需求,在整个社会层面上协调互助。随着老龄化问题的加剧,越来越多的老年人需要帮助,“时间银行”开始被更多应用在养老上。

2007年,瑞士的一家非营利组织在当地开起了可以兑换养老服务的“时间银行”,鼓励人们照顾陌生老人,志愿者们每周进行两次上门义工服务,同时为自己累积未来的服务时间。

在瑞士实践中发现,因为参与活动需要时间充裕,所以前来参与义工服务的大都是退休人士,主要是60多岁的老人在照顾80多岁的老人。

如今,类似的模式已经在全球30多个国家推行,我国的北京、上海、南京等城市也进行了类似的尝试。

自2019年3月起,上海就在虹口、长宁两区开展了“时间银行”试点,2021年3月实施的《上海市养老服务条例》中也有关于“时间银行”的规定。北京也在2022年1月发布了养老服务时间银行实施试行方案,与即将推出的“京彩时光”模式类似。

▲上海互助养老平台小程序

在这次的四季青论坛上,工作人员就指出,“京彩时光”养老志愿服务平台的推出,旨在逐步构建起政府、社会协同共进的实施模式,补充政府、市场和家庭在养老服务供给方面的不足。

低龄与高龄老人互助养老:补充居家养老服务空缺的新实践

在“时间银行”被推行的背后,正是我们这个日益老龄化、少子化的社会,所面临的严峻的养老难题。

当前,我国仍以居家养老为主,90%以上的老人更倾向居家养老。同时,我国现有的空巢老人规模已超过1个亿,高龄老人、空巢老人、独居老人的数量不断增长,都意味着巨大的居家养老服务需求。

与之相对的,是市场上养老服务供给的严重不足,以及老年群体养老服务的消费能力较低——虽然老年人对服务需求较大,但受消费习惯和收入水平等的影响,总体付费意愿和能力不高。

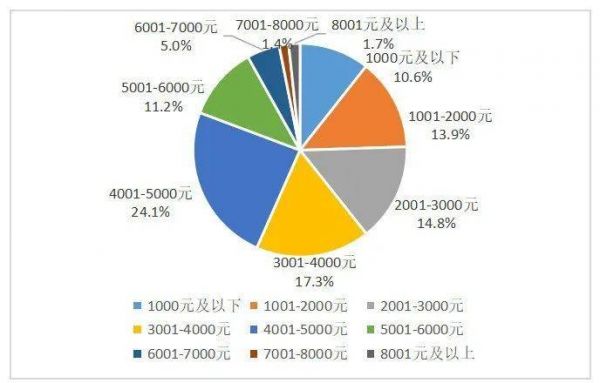

以北京为例,此前发布的《北京市老年人居家养老服务需求调研报告》显示,78.5%的老年人可接受护理费不到2000元,按照目前的市场价,这些只能满足陪同就医、助浴等不定期单次上门服务。

▲《北京市老年人居家养老服务需求调研报告》中调查样本数据月收入情况

可以看出,调查样本的老年人中,超过一半的月收入低于4000元。

如何让这一部分老人老有所养,已经不光是每个家庭的问题,更是社会需要共同面对的难题。在这样的背景下,低龄老人与高龄老人互助养老,似乎可以弥补庞大的居家养老服务需求与有限的供给之间的空缺。

当前,我国60岁及以上老人有2.6亿,其中60~69岁的低龄老年人占55.83%,超过一半。通过“时间银行”的模式,让高龄老人免费收获基础的养老服务,既缓解了养老服务资源的不足,也让低龄老人继续发挥价值,在理想的情况下,可以形成“我帮你,他帮我”的良性互动。

然而,回归现实层面,这种互助养老模式能否可持续,真实效果有多少,或许还有待考量。

储蓄服务的“时间银行”,能否真的实现养老互助?

通过“时间银行”做志愿,其实是一件建立在社会信任基础上的延迟回报的事。这就涉及到未来兑现的问题:当下做志愿养老服务的低龄老人,未来能否真的获得等价的养老服务?

尤其是当前的这种互助养老模式尚还没有形成规模和完善的体系,真正实施的各个城市规则也不相同。等到第一波提供服务的低龄老人需要服务时,能否真的有足够的人来服务他们?假如老人搬到其他城市,志愿时间能否异地兑现?

以现实为例,台湾的“志工人力时间银行”最早将“时间银行”概念引入台湾,然而由于公众认知度较低、站点设立密度较低,在运作的十余年时间里,只有11笔服务提取。

如果没有完善的规则和可持续的运作,那就意味着回报是未知的——低龄老人们储存的志愿服务,换来的可能只是一张空头支票。

更为重要的是,被服务老人的需求也未必会得到很好的满足。毕竟绝大多数低龄老人都不是专业护理员,能提供的基本上是做饭喂饭、整理房间、陪聊、购物等等基础服务。

而高龄老人、失能老人的刚需——专业照护需求,还是无法得到缓解。提供养老服务,需要提供培训和标准化,才能让服务产生确实的价值。哪怕是为失能老人洗澡、翻身扣背等等,都需要专业的步骤和手法,这些是否是低龄老人能承担的?

此外,低龄老人服务高龄老人,还存在着监管和责任划分问题:参加服务的低龄老人是否接受了必要的培训?如遇紧急情况能否应对?服务过程是否需要监管?一旦发生纠纷如何解决?都需要进一步考量的。

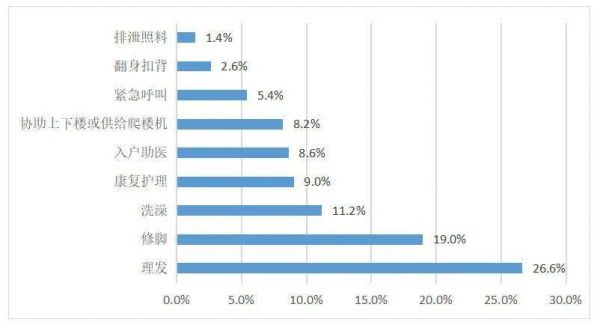

▲《北京市老年人居家养老服务需求调研报告》中老年人小时工需求项目情况

可以看到,在老年人的需求项中,绝大多数都需要经过培训后或由专业人士完成。

在照护老人的过程中,存在着太多不确定性,可能产生的矛盾也更难预估。这些问题都不是单纯地鼓励低龄老人献爱心就能解决的。

不断被“开发”的低龄老年人,他们的权益如何保护?

我们常说,“老吾老以及人之老”,让低龄老人帮扶高龄老人,的确是充满温情和爱心的举动。有能力提供帮助的人,去帮助需要帮助的人,未来自己需要帮助时也会获得他人的帮助,可以在整个社会上形成友好的互助氛围。

但我也想为低龄老人说几句话。

就拿当前的这一代低龄老人而言,延迟退休、退休金不够等等问题,已经让他们焦虑重重,这个年龄的人,年轻时就很辛苦,不像80年一代的人生活条件好了一大截。

他们可能还要给孩子带孩子,或是照顾自己家中的高龄老人,本身就很难兼顾自身的健康、退休后的生活品质。假如他们家中尚有需要照顾的老人,又如何在承担自己家庭的照护负担之外,再去照顾其他老人呢?

“低龄老人”是专家眼中的人口红利,被视为有着巨大的开发潜力。然而,他们的生活也并不如我们想象的那样轻松。

有的低龄老人,退休金微薄,退休后还要继续打工赚钱,常在新闻上看到超龄打工人去做零工,有人甚至为了工作不得不谎报年龄......假如在这个体系之下,他们低龄时没有余力做志愿服务,等到他们垂垂老矣,是否还能有人来服务他们呢?

确实,我们得承认,鼓励低龄老人帮扶高龄老人,有其存在的合理性,然而,目前来看,它也很难带来根源上的改观。一味地“开发”低龄老人,让低龄老人付出服务去解决社会问题,只不过是把社会责任转嫁到稍微不那么弱势一点的群体身上。

如何提高老年群体收入,发展养老服务供给市场,培养更多的专业护理人才,让老年人拥有更多可选择的余地,或许才是提高老年人生活质量的要义。

无论如何,低龄老人帮扶高龄老人的模式,为当前的养老困境提供了一种缓解手段和一个创新的解决思路。至于未来,这种模式如何落地,怎样才能真正发挥互助养老的优势,还需要我们进一步尝试。

本文来自微信公众号:大雁养老(ID:dayanyanglao),作者:小雁

相关推荐

互助养老之下,如何保护不断被“开发”的低龄老人?

银发经济大势前瞻 :2020-2035低龄老人红利期,2025 -2050高龄老人红利期

对老年人的数字支持:保护和偏见只在一墙之隔

很多老人不懂的秘密!这4位老人晚年最抢手,儿女争着来养老

未来市场规模20万亿,深度老龄化社会到来,如何掘金养老产业?

养老压力背后,一场消费变局正在创造新机会

一文看懂养老机器人的前世、今生和未来

To-G模式暗藏隐患,手握380万中老年用户的“新三板”养老公司该如何转型?

老龄化不可逆,养老如何解?

美团互助关停 处于灰色地带的互联网互助“保险”吗?

网址: 互助养老之下,如何保护不断被“开发”的低龄老人? http://www.xishuta.com/newsview77113.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240