B站危险了

出品|虎嗅商业消费组

作者|黄青春

题图|视觉中国

当爱奇艺、快手纷纷爬出亏损的泥潭,市场越发期待哔哩哔哩(下简称 B 站)盈亏平衡的捷报——然而,B 站刚递出的“成绩单”仍未达标,只靠大幅减亏勉强撑住面子。

6 月 1 日晚间,B 站公布截至 2023 年 3 月 31 日第一季度未经审计的财务报告:

营收端:B 站 Q1 总营收 50.69 亿元,同比微增 0.3%;净亏损 6.296 亿元,同比减亏 72%——减亏主要靠 B 站“勒紧裤腰带”省出来:该季度 B 站营业成本 40 亿元,同比减少 6.6%;总运营支出 25 亿元,同比下降 11%;此外,B 站销售和营销支出较 2022 年同期省出 3.74 亿元。

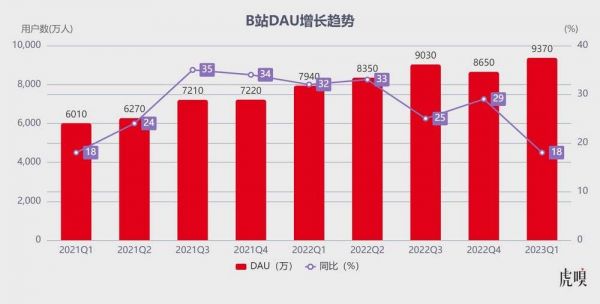

用户端:尽管该季度 B 站营销费用大幅缩减,但 DAU(日均活跃用户)同比增长 18% 达 9370 万,说明平台出圈过程中在持续吸收新用户;MAU(月均活跃用户)攀升至 3.15 亿,环比略微下滑,连续两个季度未扭转 MAU 下滑颓势。

事实上,B 站“亏损换增长”的策略是遵从过去市场叙事方式的“正确”选择——此前,资本市场对移动互联网粗放式增长产生了一种数据崇拜,使互联网企业一味迷信规模、追求扩张,不仅挤压业务成长节奏,还倒逼行业竞争恶化。

如今,“烧钱换规模”的粗放模式性价比变得越来越低,一来用户成本正逐渐增加,二来很多买量用户留存并不理想,且市场正从“增长崇拜”向看重盈利能力回落。

有鉴于此,B 站省钱苟用户、减亏损的操作已难让市场兴奋,盈利才是其自证的转折点,2024 年能否实现盈亏平衡也愈发关键。

“抖音化”导致进退失据

具体来看,推动 B 站 2023Q1 业绩增长贡献排名依次为:增值服务(大会员)、广告业务、游戏业务、IP 衍生品(电商)及其他业务。

先说增值服务,2023Q1 季度 B 站增值服务业务收入达 21.6 亿,同比微增 5%——表面看,这是四大业务中稳健增长的一块;实际上,这也是 B 站的局限所在。

用户端,视频平台搭建会员经济,意在通过会员“卖特权”、“卖服务”,优爱腾会员权益很大一部分在于“去贴片广告”,即会员可以比其他人更早看到内容、会员可以跳过广告直接看内容、会员可以有权限看更多独家/优质内容,但 B 站自始至终都没有贴片广告——这多少让 B 站大会员显得有些“鸡肋”,毕竟 B 站不乏“下次一定”的白嫖党。

内容端,B 站长期培养 PUGV(专业用户创作视频)内容生产力,按照 Animation < Comics < Games 的商业模型,B 站 ACG 生态一体化、直播协同(推动 UP 主和主播实现“视频+直播”的融合)能推动社区内容生态形成 1+1+1 > 3 的正向循环;然而,无论 PUGV 还是 OGV (专业生产内容)正持续被平庸甚至庸俗的短视频抢夺流量,本身就是一种对内容生态的反噬。

以 Q1 财报数据为例,B 站日均视频播放量达 41 亿次,同比增长 37%。其中,Story-Mode(单列信息流短视频内容)竖屏视频日均播放量同比增长 82%,且随着 Story-Mode 的渗透率提升,单用户日均观看视频达到 44 个。

将时间指针拨回 2021 年,B 站全量上线 Story-Mode 时一度被外界视作新使用场景的补充,并爆发出巨大的势能—— 2022 年 3 月初,Bilibili 董事长兼 CEO 陈睿在财报电话会议中提到:“ Story-Mode 的 DAU 渗透已经超过 20%,用户点赞比例也达到 30%,未来它的渗透率会超过 50% 甚至更高”。

虎嗅独家获悉,Story-Mode 为 CEO、COO 重点关注项目,早期 Story-Mode 需要从 0 到 1 的能力搭建,初期 team 规模约 40 人。

“竖屏播放界面(支持上下滑动,右侧点赞、评论、转发,底部为关注和文案)与抖音界面相似,省去了用户心智培养过程,毕竟这套产品逻辑已被市场证明。”一位 B 站财经 UP 主对虎嗅表示,Story-Mode 显然更适配快餐时代。

如今,B 站与 Story-Mode 的“排斥反应”正在慢慢显现—— B 站首页“热门”频道被高播放量作品霸榜已是常态,每周必看榜单都是百万播放的视频,其中不乏靠标题、封面吸引点击的“高分低能”(高播放、低质量)作品持续蚕食高质量(中长)视频的曝光流量;一些 Story-Mode 甚至一股“抖音味”,夹杂着个别 UP 主的“硬广软推”,非常影响用户体验。

论下沉, B 站不如快手来的彻底和真实,其更多近乎白描的乡村百态是一种“伪下沉”;论娱乐,B 站不如抖音来的丰富庞杂,其用户圈层和用户基数远不如抖音,更多是基于二次元和亚文化内容的二创。

于是,数量可观的高播放 Story-Mode 一点点擦掉了好作品和坏作品的边界,流量滚雪球营造出一种虚假繁荣,要么将更多 UP 主驯化成“唯流量论”的拥趸,要么倒逼更多 UP 主转型短视频内容创作、投稿越来越短,要么直接转战抖音、快手平台。

游戏是软肋,更是希望

至于游戏业务,其作为 B 站昔日支柱业务,如今的表现属实让人惋惜——2023Q1 季度 B 站游戏业务收入为 11.3 亿元,同比下滑 16.7%。

此前外界将 B 站进退失据归咎于破圈,如今看“去游戏化”后遗症正在显现。

过去 B 站游戏业务以联运发行独代为主,挣的是宣发和渠道的费用;近年来宣发渠道式微,B站联运游戏的模式充其量只是喝汤,吃饱都成问题,更遑论对整个游戏业务拉动,至于独代则非常考验本土化和运营能力,按照今年漫灌式的版号放量以及游戏厂商近乎白热化的细分品类博弈,即便 B 站联运名单上多了两款热门手游《崩坏:星穹铁道》与《重返未来:1999》都难说有绝对优势。

有鉴于此,B 站管理层近几年持续加大自研投入,以期通过自研能力在游戏行业建立话语权。“ 2019 年这次押注自研游戏与此前不同,因为流量+资本+二次元行业优势使得 B 站敢于堆人力、资本规模造势,所以多个工作室同时上线多款游戏。”一位供职过多家游戏厂商的人士向虎嗅分析称。

然而,2019 年后玩家越来越看重游戏品质而非渠道推荐,进一步抬升了自研游戏的话语权;而国内好产品 B 站又难拿到,海外产品又进不来,产品断档严重;再叠加 B 站自研游戏迟迟得不到市场验证,使得整个游戏业务反而“拖了后腿”。

为此,B 站 2022 年 11 月连发两封内部信,先是换掉游戏一把手张峰,陈睿亲自上阵;接着游戏业务架构调整,“游戏发行事业部”更名“游戏发行中心”、成立游戏技术中台——变阵自然是为了自上而下修复游戏业务的困境,并跳出过去对自研叙事的崇拜,由“过度押注自研”向“稳住独代联运 + 自研”转变。

图源:视觉中国

说实话,B 站在游戏上也砸了不少钱,产能一直起的慢。宣发优势放在 3A 大作上或许还有点加持,毕竟 3A 大作都是奔着口碑的一锤子买卖,但国内手游行业发展太快,手游的本质正在向社交属性演变,一款现象级手游既要质量上乘、玩法创新、符合潮流,也要配备一套强大的社交、运维体系来支撑。

从现有产品储备来看,B 站手里攥着 8 款新游戏待发,包括《闪耀!优俊少女》(《赛马娘》国内版本)、《摇光录:乱世公主》(首款自研女性向游戏)、《依露希尔:星晓》(二次元卡牌游戏),或能在接下来对游戏业务有所提振。

对此,一位专注互联网研究的分析师向虎嗅分析:“虽然 B 站二次元的基因刻在骨子里,但这两年游戏摊子越铺越大,导致资源分散在多个项目。眼下要做的是理清人才储备、收缩战线,将优势兵力、资源集中在一两款精品上突破”——一如陈睿 2022Q4 电话会议上的表态,B 站接下来无论代理还是自研,都会聚焦在擅长领域,将更多精力投入到成功率最高的项目上,坚定执行“精品自研,全球发行”的战略。

广告仍在苦等贴片救场

值得一提的是,2023Q1 季度 B 站广告业务的增长曲线颇为陡峭:营收 12.7 亿元,同比增长 22%,步伐与经济复苏一致。

乍一看同比两位数增速有点唬人,实际上因为 B 站广告盘子小,且 2022 年监管逐步加大对互联网广告的整治力度,教育、游戏、地产、旅游等广告主所在行业受政策影响持续震荡,广告主预算当时变得更保守,如今市场逐步修复 B 站不过是跟着“吃肉”。

复盘现阶段 B 站的广告模式,包括商业广告(内容 IP、硬广、召集令、新品日及活动营销)、招商广告( B 站所有项目如虚拟偶像与直播招商相关商业化广告口径)、内部广告(主要为 B 站游戏流量口径)及效果广告(商业广告启动、信息流及品牌号投流),可唯独缺了视频平台跑通的贴片广告模式。

上述决策并非出于商业化的择优考量,很大程度上源于早年陈睿立下的 flag (陈睿曾向 B 站用户许诺永不加贴片广告)以及很多白嫖党义正言辞“因为没有贴片广告才选择 B 站”。

事实上,“无贴片广告”仅仅是 B 站产品“独特”的一部分,而非全部,甚至都不是最核心的——一些用户选择 B 站,还因为其内容、社区氛围等软实力。所以,不乏市场人士猜测,B 站盈亏平衡胜负手可能就是“在合适的时机尝试贴片广告”,毕竟相比陈睿被打脸,显然 B 站的生存更重要。

诚如网友@颖评价的那样:“放着油管已跑通的盈利模式不学,5s 可跳过贴片既增加了会员的必要性,又能最直接、最轻松增加 UP 主收入,实现正循环;反倒是管理层推付费视频、逼 UP 主直播带货更伤害用户体验。”

视线拉回用户侧,该季度 B 站 DAU(日均活跃用户数)同比增长 18%,日均活跃用户占月均活跃用户比例进一步提升至 29.7%,用户日均使用时长达 96 分钟;但其 MAU 已连续两个季度环比略微下滑。

对此,陈睿在财报电话会议上表示:“ B 站现在对于用户增长的策略是更看重质量,这里的‘质量’是指更能够展现用户活跃度的 DAU,其更能展现 B 站用户的商业化潜力。所以,现在管理层关注重点从过去的 MAU 转向 DAU。”

当然,B 站积极破圈的这几年,摆在陈睿面前是一个三难抉择:如何在高规模增长与高质量增长中取得平衡,且维持好社区和内容生态的健康发展。

结果,管理层迫切想弱化二次元标签、迫切想实现多元化及内容自生产、自循环,却忽视了二次元内容辐射远比其他内容广阔、迅速、深入,“动作变形”后自然更难平衡内容与商业化。

B站调整生长路径

拎清增值服务、游戏、广告后,剩下的 IP 衍生品(电商)业务正帮助 B 站调整生长路径,但现阶段难堪大任—— 2023Q1 该业务收入 5.1 亿元,同比减少 15%。

对此,B 站 COO 李旎分享了关于直播带货的思考:“去年开始所有内容平台都实现闭环电商,B 站坚持做大开环,目的是希望建立用户在 B 站的消费心智,以健全 B 站交易的中台能力;B 站也上线了种草跟成交的双效商业产品,在品类上初步跑通了美妆、食品、数码等投放广告形态的模式。”

这从近半年 B 站的行动也能得到印证——其不仅“联姻”淘宝、天猫、京东、拼多多品牌广告主尝试进行“种草消费-交易转化”的探索,还推动视频、直播带货、B 站特色广告投流等流量联动。

截至目前,B 站直播间支持添加并展示淘宝、京东、会员购、个性装扮、数字藏品等商品,用户可通过直播间入口,跳转至直播购物车、链接完成一键式购买。虎嗅获悉,接下来 B 站还会联系一些头部 3C 类品牌来 B 站开自播,搭建品牌直播间,从而对齐抖音、快手培养品牌的店播心智。

问题在于,即便 B 站基于社区生态做了直播电商业务,但从搭建电商业务到上线小黄车、推 “ UP 主开店啦”等活动均未掀起太大的水花,外界感知度也很低——造成这种认知很大一部分原因在于:直播带货发展过程中,B 站脚步一直比较谨慎。

虎嗅了解到,源于 B 站开展直播带货业务是为了帮助 UP 主增加商业收入渠道、满足用户站内消费需求,所以商业化优先级以体验为主;但直播带货除了懂内容、懂直播,还需要有选品、售后服务等电商后端能力,而 B 站 UP 主大多数是擅长内容创作,不太了解电商,所以前期带货 UP 主跑出来的很少。

图源:视觉中国

而且,社区电商几乎已被证伪的叙事逻辑中,纵使 B 站想在平台内电商卖货,但其抓眼球的产品无非囿于游戏、二次元、卡牌等品类,始终难以在全品类规模上有所突破;况且,B 站如今已爬上 3 亿 MAU,别说抖音、快手,连小红书博主的影响力都比其高一个身位,这是非常值得玩味的事。

事实上,自 2021 年开始,外界能明显感知到 B 站从产品形态、内容调性都在积极寻求商业侧广告价值的突破,但B 站的用户区隔、内容分层及推荐算法已经滞后于平台的扩张和生长速度,两者的错位才是症结所在。

一位研究 B 站的资深分析师向虎嗅表示:“B 站业务与商业化的博弈已经摆上台面,现在管理层要做的是作出抉择、尽可能找到折中平衡点,因为 B 站眼下的处境,业务增长疲软不单单是发展快慢问题,还关乎着生死。”

毕竟,互联网公司一直生活在浮冰上,当浮冰裂隙丛生时,沉没已在顷刻之间。

#我是虎嗅商业、消费与机动组副组长黄青春,关注文娱社交、游戏影音等多个领域,行业人士交流加微信:724051399,新闻线索亦可邮件至 huangqingchun@huxiu.com

相关推荐

焦点分析|西瓜视频四面出击,B站危险了吗?

“停更”透露危险信号,B站难留UP主

B站太南了

B站二次上市的诱惑:美股有点危险 竞争很烧钱

B站“心动”了,腾讯、字节慌不慌?

B站跌倒,A站吃饱

B站破圈了,但B站游戏还在圈里

别把B站当“YouTube”了

B站越来越像抖音了?

B站超越B站

网址: B站危险了 http://www.xishuta.com/newsview77303.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158