西南水电大省,何时才能“解渴”

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:吴林静,头图来自:视觉中国(图为昆明旱情持续,水库蓄水锐减)

久旱逢甘霖,云南终于盼来了雨天。从卫星云图来看,“又热又渴”是云南过去一个月的写照,雨丝永远绕着走,高温的红还越来越深。

图片来源:中国天气网

作为中国传统水电大省,云南水电装机规模居全国第二位。据国家统计局数据,去年云南水力发电量2716.3亿千瓦时,占其总发电量约八成。城叔此前分析过,站在“西电东送”的立场,云南缺水限电,与之联网的广东很是着急。

云南自己就更“坐不住”了——铝产业,尤其是云南前几年大力引进的电解铝,有着“吞电巨兽”的称号,产值高,耗电也多,电力不足就会面临减产的局面。

按照云南打造“绿色铝谷”的目标,到2024年,全省绿色铝产业链产值要达到3500亿元左右,大约是2022年云南全年GDP的1/8。在云南推动产业强省建设的十二个重点产业中,铝产业的产值目标仅次于高原特色现代农业。

当“水电大省”遭遇缺水限电的危机,资源优势转化为经济趋势的路,平添了坎坷。

一、初衷:消纳弃水电

要放在十年前,云南做产业规划,是不会把铝看得这么重的。云南省工信委公布的数据显示,2010年全省只有电解铝生产企业7家,总产能92.6万吨/年。

转折从2016年开始,全国推动铝冶炼行业的结构性改革,一方面淘汰落后产能,一方面向绿色转型。

在生活生产中,铝材的需求量巨大,小到易拉罐、牛奶包装,大到飞机蒙皮、建筑型材,都离不开它。但生产铝,却是一个高耗能的过程——每产一吨铝,需要消耗大约13000度电。

城叔查了一下,那一年云南弃水电量达到历史最高值315亿千瓦时。换算成铝的产量,相当于240万吨。

一个是耗电大户,一个是弃电大户,两者一结合就打开了云南发展产业的新思路——引入电解铝企业,就地消纳富裕水电。2017年,云南瞄准电解铝行业的电力成本痛点,以优惠电价向企业抛出橄榄枝。

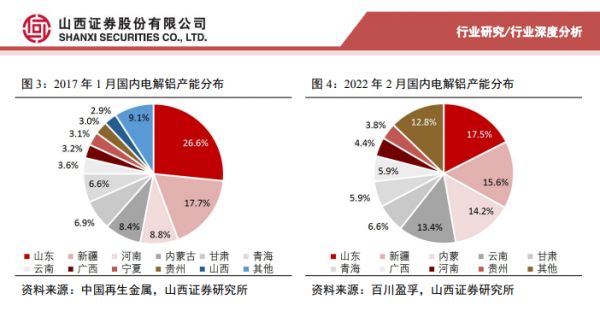

产能转移图,图片来源:山西证券

从上图来看,近几年全国电解铝行业新增产能“北铝南移、东铝西迁”,从山东、河南等煤电省份向云南、广西等绿电省份转移。后两个省份承接了全国3/4的新增产能,成为影响国内电解铝供应的主要变量之一。

对于西部地区而言,布局铝行业,也有利于形成新的经济支柱。卓创资讯铝行业分析师郑先生分析,按照目前1.84万元/吨的铝价估算,每吨的利润在1000元以上,电解铝企业上缴地方的利税可观。

郑先生介绍,产能大规模转移前,云南大约有200万吨/年的铝产量,这几年当地新增投产了大约300多万吨的合规产能,按照远期规划,若是都能达产,云南未来的铝产量将超过山东、内蒙古、新疆,成为全国最大的电解铝生产基地。

云南的产能规划也是如此,到“十四五”期末,全省电解铝产能将向1000万吨迈进。

二、波折:转移产能太多

产能、产值准备节节攀升,前方却并非坦途。

云南省前发改委主任杨洪波曾公开表态称要“拿出能够在全国PK的优惠条件”,其中核心政策是,给予新增电解铝产业0.25元/度的优惠电价,这在行业内极具吸引力。

郑先生提到,电解铝行业平均用电成本在0.3元/度以上,电力成本占到企业30%~40%。不夸张地说,一分钱就能决定企业生死。

结果,云南2018年刚给出专项的优惠电价方案,2021年国家就开始对高耗能高排放项目的严格管控。根据国家发改委要求,云南将“已经实施的优惠电价政策立即取消”,转为阶梯电价政策。有业内人士称,有些投产晚的电解铝企业“一天优惠电价还没享受过”。

优惠电价“没了”,是一方面,真正的威胁是电“没了”。

这段时间,郑先生每天都会点开天气预报,看看全国的情况,“像广西、贵州、四川,围绕云南周边的省份,近一个多月都经历过比较大的降雨。唯独云南,只有一天出现了‘深蓝色’,还是在东南部很小的一个部分,省内其他地区若是降雨,都在10~20毫米。”

“世界十大水电站,四个在云南”,云南水电占比近八成。遭遇高温、缺水,“水电大省”成了“难为无米之炊”之人。

从2021年起,云南电解铝产能就因为来水偏枯和能耗双控的原因,开始减产。自2022年9月以来,电解铝企业已经三度收到限电的消息。最近一轮被要求“压减用电负荷”的企业,从电解铝企业扩大到生产硅、磷、锌等其他高耗能企业。

这些企业当初布局云南,本就是7个月的丰水期有水电用,5个月的枯水期用火电补。但遭遇全球异常气候,连丰水期的电也不能100%保证了。从气候角度来看,今年大概率又是一个“厄尔尼诺”年,云南地区缺水影响发电,广东等地用电量激增加剧外送电力的压力。

除了天气原因,业内还分析称,限电频发与近几年云南引进大量高耗能企业也有关。“这两年集中转移到云南的高耗能产业太多,当地一时没办法提供充分的电力,所以导致了现在限电的局面。”郑先生说。

眼见电力无法稳定,电解铝企业也不会因为一、两场中雨、大雨,贸然全部复产,毕竟水库蓄水量还没有迎来明显回升。“像电解铝启槽,一次的成本在10万元以上,一个厂里怎么也有上百台电解槽。费用不菲,电解槽是不能轻易启停的。目前企业也不敢确定后续是否能够复产。”

有数据显示,2022年受到限电限产的影响,云南合计拥有电解铝合规产能大约800多万吨,但产量只有约430万吨。山西证券研报则显示,2023年受干旱、水电供应不足影响,云贵地区大约已经减产110万吨电解铝。

2023年减产规模 图片来源:山西证券

三、预期:增强产业韧性

经过多年转移调整,全国的电解铝产能有了结构性转变,云南大举布局电解铝行业已近8年,头上还高悬“3500亿元产值、1000万吨产能”的奋斗目标……开弓没有回头箭,波折总要想办法去解决。

在郑先生看来,除非铝价出现大的变动,短时间内,产能的分布应该是比较平稳的,“转移到云南的电解铝产能,目前投产大多不超过五年时间,很多都还是先进产能,要他们重新转移到其他绿电省份,成本太高”。

过去引进的高耗能规模已成定局,在推动技改、降耗的同时,也得保证电力的稳定持续,着手解决丰水期异常、枯水期短缺的问题。

为产业“解渴”,在《云南省2023年度省级重大项目清单和“重中之重”项目清单》中,“能源工业”一项共有173个重点项目。其中,要修建3个抽水蓄能项目、27个风电场、127个光伏项目及配套设施。

郑先生亦提到,云南当地投入了一些水利工程建设,也在加快推进风电、光伏、太阳能等适宜于当地环境的电力能源建设,解决电力短缺问题。各家企业也在推进一些分布式电力项目。比如4月11日,云南召开了分布式光伏直流产业创新发展大会,会上宣布,光伏发电直流接入电解铝生产用电取得突破。

除此之外,如何让引来的产能项目留得住、发展好,还需要当地重视协调产业链上下游发展的问题。

总结山东、河南等“老牌”电解铝大省的产业培育经验,都是氧化铝、电解铝、铝材等产业链齐头并进。但反观云南,2021年其电解铝产量331万吨,铝材产量仅57万吨,这就意味着高耗能环节转移到了云南,但高附加值的环节依旧在省外。

在保证能源供应的稳定性的基础上,考虑增强上游资源供给能力、下游市场消费能力,全面考虑产业全要素发展,把高附加值环节聚集过来,才能让引来的这些产业,增强抵御风险的韧性。

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:吴林静

相关推荐

西南水电大省,何时才能“解渴”

焦点分析 |《长安十二时辰》过后,优酷需要更多解渴的水

风电大基地卷土重来,弃风限电大概率重演

全球裁员3.5万:汇丰这一波“水逆”,何时是个头

疫情蔓延携程或巨亏18亿,何时才能“说走就走”

烟草大省,何去何从?

疫情何时归零?中国疾控中心应急中心专家回应

不爱折耳根,是要被开除西南籍的

中国何时才能摆脱煤电?

卖水首富的三次交手:钟睒睒向左,宗庆后往右

网址: 西南水电大省,何时才能“解渴” http://www.xishuta.com/newsview77634.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213