阿里分拆的隐喻:所有的稀缺都将以过剩终结

多年以后,面对一个分拆后的陌生的阿里巴巴,投资人们也许会回想起2023年5月,是一个怎样的时代落幕的尾声。

当下的大多数投资人,都还在用上一个时代的方式,尝试衡量这场分拆所代表的宏大意义:投资人群中,流行着一个非常华尔街风格的市值算法,SOTP(各部价值加总):

阿里的价值=电商+云+海外+菜鸟+盒马+蚂蚁+文娱+X

计算器一按,结论异常明显:

各部价值加总之后,当下的阿里实际价值远高于当前市值,阿里分拆当然足以打出他应有的价值。

分拆之后无论是股票分红,还是回购,亦或是合理的市场定价对母公司价值的发现,都将推动阿里最终的市值上行。

这也正是阿里巴巴1+6+N的组织架构的底层逻辑,与投资人群心智中的各部加总方法论互为映射。

事实真是如此吗?

01

估值疑云

在这个天真的计算方式中,最核心变量是阿里云的价值。

原因并不难解:在阿里内部,阿里云将是分拆最彻底的业务板块。分拆后,阿里集团将不再持有阿里云股票,通过向股东分配股息的方式实现拆分。腾讯也用过同样的方法分配美团股票,这是一种可以确保回馈股东的方案。

不仅如此,在中国云市场上,过去从来没有成规模的公有云IaaS业务单独分拆上市。阿里云的独立上市,在全球范围也仅有一例。

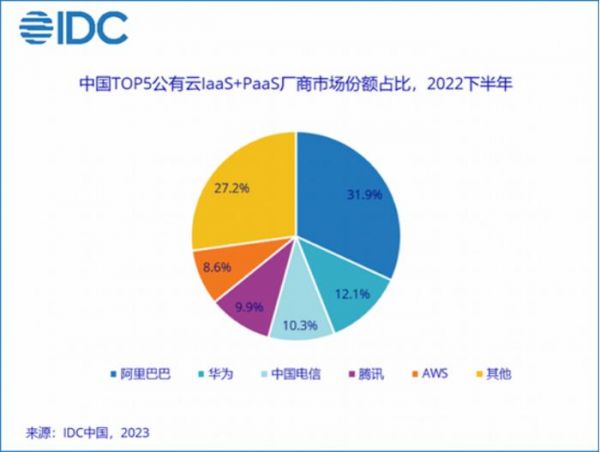

考虑到2022年阿里云中国区一骑绝尘的市场份额31.9%,在众多投资人眼中,阿里云是唯一一家可以全球范围内和亚马逊AWS、微软Azure对标的云计算公司,8-10倍市销率估值并不离谱:

阿

里云772亿营收对应的,是6000-8000亿的市值。

当然,与微软和亚马逊不同的是,阿里云的盈利能力被中国市场的激烈竞争所限制,在过去12个季度中,阿里云的EBITA利润率最高也仅为4.3%,扣除各项费用之后,阿里云的实际盈利能力不言自明。不看好阿里云的投资人认为阿里云估值最多仅为3-5倍市销率。

无论是IaaS第一股所代表的8000亿估值天花板,还是欠奉的盈利能力所代表的2000亿估值地板,阿里云应该值多少钱,是阿里拆分这种各部分加总估值方法中,最为核心的变量。

这种拆分派息的价值修复方式,在最近几年中甚是流行:腾讯减持美团珠玉在前,更早的还有平安集团拆分陆金所和金融壹账通上市。所有这些不产生利润的投资,都在等待一个牛市,解套。

02

过剩时代

这些把计算器按冒烟的投资人,记忆力就像金鱼一样仅有几秒。

就在2年前,所有人都在称赞中国云计算赛道的所呈现的绝对价值:

到2030年,按照行业专家的测算,云计算支出至少会增长到3-6万亿量级,而2020年,中国云计算的市场仅为1770亿,是一个20-30倍的高增长空间。

除了巨大的市场前景,云计算还构成了非常好的生意:

微软、亚马逊的云计算的运营利润率接近40%。作为行业头羊的阿里云,不出意外的话,最终将成长成为万亿营收,千亿利润级别的超级巨头。

在过去3年,阿里云无论是增速还是盈利能力,让即使是最乐观的观察家难掩失望。

从2021年开始,高增长的阿里云开始一路下滑。阿里巴巴2022年二季度财报显示,云计算收入增速下滑至10%,创历年新低,经营利润率转正为负。

利润率方面同样欠奉。阿里云2022年第一季度营收为189.7亿元,经调整EBITA利润率为1%;2022年第二季度营收为176.85亿元,经营亏损为13亿元,经调整EBITA为2.47亿元。

与海外超巨亚马逊AWS相比,阿里云的年营收约为AWS的1/10,营业利润率也要比AWS低28%。

阿里云增长失速并不难理解:截至2021年底,阿里云互联网行业客户收入占比为48%。在互联网经济低迷不振的情况下,阿里云也经历了成长的阵痛,经济周期的压力同样也传递给了云计算的头羊。

但云计算引以为豪的利润迟迟欠奉,却与本土市场的特殊性有很大的关系:

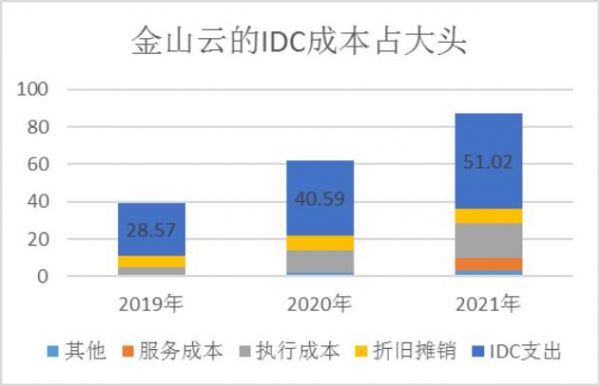

众所周知,云业务的支出大头之一是IDC成本(带宽成本+机架成本)。国内云厂商每年需要缴纳巨额的带宽使用费给运营商。而海外云厂商却可以自建网络,IDC成本的负担小于国内。

传统云计算服务上本来应该是以房东身份,将边际成本为零的计算能力出租出去的大房东;但现实之下,无论如何绕不过去的带宽使用费,让大多数的云计算服务商变成了为带宽使用费打工的二房东。

明眼人不难看出,与亚马逊谷歌等公司对比,阿里云的生意模式存在天生缺陷,在格局不变情况下,根本不可能成为那种动辄40%运营利润率的海外对标公司。

因此,前述阿里云估值方法中,无论是天花板和地板,都存在明显的的逻辑漏洞。

更重要的是除了成本结构,中国云计算的产品形态结构,国内外也相距甚远:2019年之前国内云市场由私有云主导,目前公有云业务有所提高,但私有云占比仍达43%;相比之下,美国以公有云为主,占比接近70%。

懂的都懂:私有云比例越高,定制开发的成本也就越高,获客和执行的时间成本耗费,让本已艰难的中国云计算服务商盈利能力雪上加霜,无法通过标准化实现规模化效益。

我们不难推知,随着经济企稳,困扰阿里云的周期因素未来很可能将不是问题;但真正解决不了的生意模式底层逻辑的畸形,让所谓的估值倍数成了无米之炊。

在今年5月,阿里集团董事局主席张勇亲自挂帅阿里云智能,对增长的焦虑溢于言表,一场激烈的价格战迅速启动,阿里云核心产品价格全线下调15%至50%,存储产品最高降幅达50%。

但是,价格战这味药能治好阿里云的焦虑吗?

云计算服务利润率构成了完美的微笑曲线,一端是运营商的高速过路费生意模式,另一端是贴心服务小微客户的规模化蓝海,在这两端,阿里云都没有比较明显的比较优势。

而拿阿里云和亚马逊微软云服务对标,则更是会错了意。无论是2000亿还是8000亿估值,热捧阿里云的投资人都有意无意的忽视了阿里云正面临的这种困境:

抛开即将开启的并行计算技术范式迭代所带来的设备激烈折旧不谈,单是应用层难以规模化,基础层高昂过路费,叠加客户集中很难避免的周期剧烈波动,我们正在目睹阿里云供应能力全面过剩的还债时代。

03

不仅仅是阿里云

我们曾经看到过和阿里云类似的例子,就是日本:为迎接产业升级而搭建的基础设施,因错失全球化时代,而导致全面过剩,而为此支付的成本却实打实的构成了天量债务。对日本来说,这种还债整整消耗了一代人。

微薄利润率的云计算业务越是增长,对现金流和集团资源的消耗就越是强烈,在电商现金牛高歌猛进的时代,这样的拖拽还不甚起眼,但在电商业务遭遇越来越强烈竞争的今天,CEO张勇亲自披挂上阵的原因也就不言自明了。

事实上,不仅仅是阿里云,1+6+N的其他的业务模块也面临同样的问题:无论是国际电商,物流,娱乐,还是本地生活,当我们拆开每一个财报去看的时候,不难发现,在1+6+N中,除了国内电商这个1之外能够提供强大的利润来源之外,其他的6大业务都不同程度面临了类似阿里云的过剩困境。

诛心而论,阿里云与其他业务的唯一区别,是在这场出清中,还有相当多数量的投资人,仍然相信阿里云与亚马逊云、微软云的差异,是所谓的10PS还是3PS的估值差异,而不是底层生意模型代码差异的核心矛盾:

阿里云不是亚马逊云,正如阿里不是亚马逊,以后也不会是。

04

债转股才是底层逻辑

把似是而非的各部加总和海外对标的估值模型,牢牢的印在投资者脑海中,是阿里接下来宏大资本运作的一个序曲。

通过1+6+N的分拆,阿里将未来的自己比作伯克希尔哈撒韦这样的人畜无害的金融控股集团。

但其实众多分析师都有意无意的忽略了这样一个问题:

在巴菲特的伯克希尔哈撒韦集团中,每一项业务都有极高的现金流储备和现金流流入:无论是贡献垄断运输收入的铁路,还是提供浮存金的保险业务,亦或是股息率惊人的苹果公司或西方石油,巴菲特实际依赖的是内部现金流量,来穿越资本世界的惊涛骇浪。

而阿里集团的分拆,本质上是将1+6+N中间现金流欠奉,竞争激烈的多元化业务,不再用集团现金流来输血,而采取对标形式,加以包装上市,利用资本市场来减轻对核心电商业务和母公司的压力。

假如这场世纪性的低效资产出清之旅最终成行,阿里也将完成了另一层意义上的对子公司的债转股:在电商竞争迅速异化的今天,阿里的激烈收缩,真意就在于保住自己国内在线零售这艘母舰不受巨浪冲击。

05

过剩,正笼罩每一位局内人

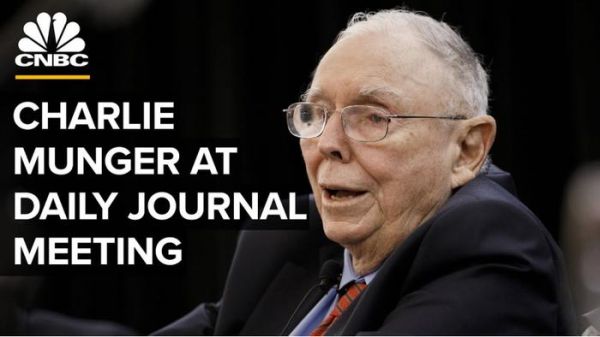

在底部割肉阿里之后,查理芒格说:我忘了阿里是一个goddamn retailer(天杀的零售商)。

与真真假假掩饰自己观点的国内基金经理不同,查理芒格并没有被华尔街这套各部加总的新估值模型的障眼法骗到:阿里电商之外的云计算和其他业务,查理芒格不是看不起,是看不见。

查理芒格可能是唯一一个有实力做出这样的判断的人:上世纪70年代的沃尔玛横扫千军,2000年后的亚马逊只手消灭线下书店,查理芒格都在亲眼见证。

在他眼中,今天的阿里也正在面对无穷无尽的竞争:在线零售的核心业务中,每天都有新人要出头,拼多多,Shein,京东,短视频电商;而非核心的6+N业务中,每一个层面都在遭遇激烈的竞争。过剩,正笼罩着每一个局内人。

对熟谙资本市场操作模型的阿里来说,凭借资本市场降杠杆,聚拢资本,应对核心挑战,几乎是当下唯一的出路。

事实上,反观1+6+N这一宏大提法的迅速铺开,深入投资者心智的这套各部加总逻辑,阿里云与海外云计算巨头的估值对标,都让我们看到了阿里团队一如既往优异的强大执行力,往日那个侵掠如火,动如雷震的阿里,又重新展现在我们眼前。

不过,演奏者的无限精彩,却时时刻刻在提醒我们:过去近20年,阿里每一重商业模式的创新都曾被誉为“新物种”;而今,当所有的稀缺最终以过剩所终结,移动互联网也没有例外地走入了债转股的良夜——这可能是所有局内人走出过剩时代之前,都不得不唱出的一曲挽歌。

发布于:北京

相关推荐

阿里分拆的隐喻:所有的稀缺都将以过剩终结

一个IT时代的终结:109岁的IBM将分拆为两家公司

在供给过剩的时代,什么是稀缺的?

都在分拆!阿里、腾讯、京东有什么不同?

阿里改革高效推进:阿里云彻底分拆

阿里云分拆上市,自立还是断尾?

网易发布公告:将分拆网易云音乐在港交所上市

阿里分拆,张勇喊话:再创业再出发

大公司分拆上市:拆与不拆,难念的经

中美互联网企业的不同道路:分拆,还是独大?

网址: 阿里分拆的隐喻:所有的稀缺都将以过剩终结 http://www.xishuta.com/newsview78538.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95268

- 2人类唯一的出路:变成人工智能 21546

- 3报告:抖音海外版下载量突破1 21522

- 4移动办公如何高效?谷歌研究了 20688

- 5人类唯一的出路: 变成人工智 20681

- 62023年起,银行存取款迎来 10375

- 7五一来了,大数据杀熟又想来, 8919

- 8网传比亚迪一员工泄露华为机密 8567

- 9滴滴出行被投诉价格操纵,网约 8540

- 10顶风作案?金山WPS被指套娃 7255