代工土皇帝的AI翻身仗

AI的风口吹了半年,海外Open AI及英伟达引领了一场对算力的追逐,资本蜂拥而至,不甘掉队。

在海外AI的映射下,产业链里的A股公司身处风口的方向,服务器、芯片、光模块、下游应用等方向纷纷出现了翻倍股。

原本已经上千亿市值的工业富联,硬顶着给英伟达等科技厂商代工服务器的身份,盼来了第二春,逼近刚上市的市值水平。

一直被吐槽low的代工土皇帝,能否靠着AI打一场翻身仗呢?

01

AI风口:翻身仗

A股有句话把股民的心态拿捏住了:涨起来的都是机会,跌下去的都是风险。

2018年,工业富联上市之初是雄心勃勃的,要做中国智能制造的龙头企业。郭老板亲自带队路演,用了36天就成功过会上市。

而且上市仅仅不到两周,市值就顶到了五千亿。

许多人会误认为富士康就是工业富联,实际上在2015年,郭老板将旗下的通信设备、云服务、工业机器人等板块一起打包组建了这家公司,它和富士康都是鸿海精密的儿子。

在其定位里,工业富联代表着鸿海系从代工制造转型智能制造和工业互联网的特殊使命,这个概念当时还是很新颖的。

这一年中工信部相继发布政策,要求到2020年底,国内初步建成工业互联网基础设施和产业体系。

说易行难,打造自动化工厂,邀请企业入驻,收租金服务费的模式在不同工业领域里较难以标准化,公司硬件出色,但缺乏智能调度的软件实力。

彼时三一重工、美的、海尔等制造业巨头相继推出平台参与竞争,公司对外赋能只能招揽小规模的企业客户。

政策加持、互联网+的叙事没能维持住估值泡沫。迟迟无法提升的毛利率,以及憋不出成绩的新业务还是让公司卸下了面具。

其他层次的风险被摆到台面上反复强调,关键在于,代工业务已经看不到太大的成长性了。2022年,公司市盈率大部分时间要低于10倍。

工业互联网没有做出预期的成绩,也无法阻止公司营收陷入低增长的困局。2018年-2022年,公司营收复合增速仅5.36%,净利率中枢在4%左右。

尽管是代工,产品也在往高端精密制造的方向延伸,随着生成式AI席卷而来,公司等来属于制造业的真正风口,吃肉喝汤,帮着卖水人造水瓶。

公司的主营业务,聚焦在通信及移动网络设备,云计算、工业互联网三大板块。

细看之下也有黄金。2022年公司云计算业务增速接近20%,服务器产品收入占比超过40%。

仔细一看会发现,工业富联的逻辑与英伟达是相似的,如同模型训练离不开Nvidia的芯片,如今围绕算力的基础设施也处处有着公司的印迹。

2017年公司与英伟达、微软合作开发出首款AI服务器HGX-1,至今已经迭代到第四代。

英伟达最新的GPUHPC平台,工业富联是独家设计交付供应商。H100的量产,也是在工业富联的自动化产线上完成的。

2022年公司研发费用支出超过百亿,且研发人员占比逐年提升。从完全代工到自主参与设计拼装,公司的技术积累起到了作用。今年的台北国际电脑展上,旗下鸿佰科技携带最新的模块化、液冷AI服务器亮相。

2021年工业富联在服务器ODM市场里占据42%的份额,AI头部玩家微软、亚马逊、英伟达都是公司的客户。而大客户们的服务器需求量就接近三成,AI竞赛要补充军备,对于AI服务器的需求确定无虞。

从数据上看,从去年下半年开始,工业富联就享受到了AI服务器需求带来的红利。公司去年云计算服务器出货量持续全球第一,营收首次突破两千亿,其中AI服务器及HPC产品占比达到了20%。

比起实际的服务器代工,工业互联网依然是个难以跑通的概念,五年过去了,这部分营收占比还不超过1%。题量小,毛利率高,增速快,但是对公司营收和利润基本没有贡献。

谁能想到,五年后公司重新站上市值巅峰,但并没有满足最初的期待,反而蹭上了AI这个风口。

02

估值是否经得起推敲

对代工的刻板印象就是,苦力活,低利润,血汗钱。每一滴回报都要拼命从供应商和客户那里挤出来,公司五年平均8.2%的毛利率充分验证了这一点。

业务缺乏明显的增长点,以及一直不温不火的盈利增长,是估值被美的、格力等制造巨头按在地上摩擦的原因。过去五年,归母净利润复合增速仅4.39%,低于公司营收增速(6.7%)。

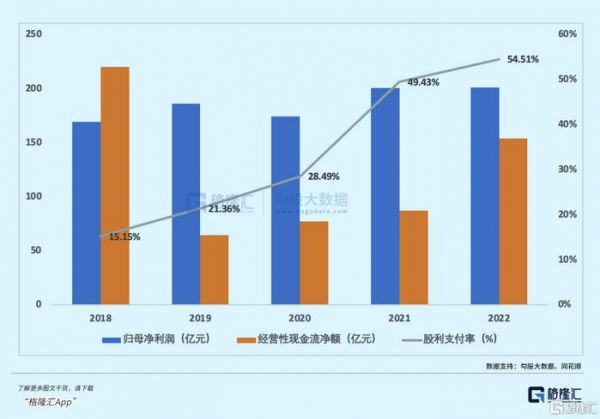

并且公司产生现金流的能力并不算突出。虽然公司经营性现金流在这几年快速增加, 但跟净利润还保持着缺口,代表应收项目对现金起着拖累作用。

可即便如此,对于分红公司出手一直大大方方。22年的股利支付率高达54.51%,给自己打上了低增长高股息的烙印。

未来十年对于AI服务器的需求将给公司带来多大的业务增量,公司本身是否有足够的优势卡位在组装环节,这给公司股票定价制造了预期差。

尽管全球经济增速下滑,海外科技大厂都在节省资本开支,但对高性能运算服务器的囤积将给AI大模型竞争添上砝码,绑定了这些龙头客户的工业富联,搭上了这趟便车。

月初,公司CEO曾在股东大会上表示,AI服务器市场比市场预期更大,下半年公司AI服务器销售有望实现强劲增长,同时预计未来10年内超过60%的云服务都与AI应用相关。

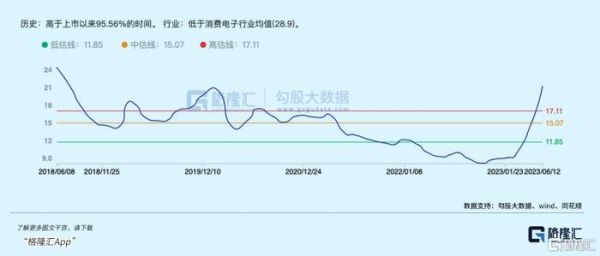

彼时,公司市值距离年初已经实现了翻倍,市盈率也来到了近几年的高位。

根据券商预测,全球 AI 服务器市场规模未来 3 年内将保持高速增长,2025年市场规模将达到1601.3亿美元,三年复合增速为101%

去年公司的业绩在近三年取得了最高的增长。

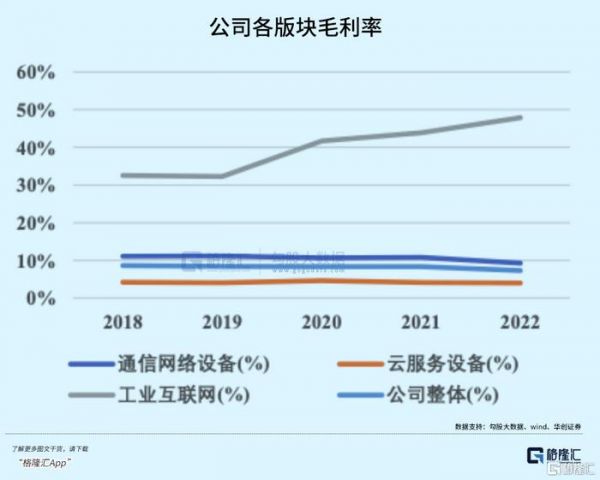

2022年公司营业总收入达到了5118.5亿元,同比增长16.45%。除了增速最快的云计算(19.56%),通信设备业务占比57.86%,同比也有14.37%的增长。

但对比毛利率发现,云计算是利润更加微薄的生意。去年公司通信及网络设备、云服务设备毛利率分别为9.25%、3.96%。未来营收增量如果来自低毛利率的产品结构,并不能给利润增长带来同样的效果。

当前估值水平已经超出上市以来的平均水准,即使下半年订单继续放量,现在的价位也已不具备进一步买入的安全边际了。

回头看市场追逐的莫过于服务器业务增长的确定性,公司在服务器ODM市占率保持领先。

可与英伟达享受量价增长的逻辑截然不同,公司增收不增利归根结底还是业务本质的问题,市场不会像纠正英伟达的预期差一样纠正工业富联的预期差。

03

想象力在下游

实际上,AI+应用放在整个人工智能浪潮的背景下,比起基础设施会更具想象力,赋能千行万业的意义与15年的互联网+类似。

工业富联所代表的智能制造,正是接下来能够深度结合AI来提效的应用场景之一。

AI技术创新结合实际工业场景,对于已经信息化的生产研发流程而言,能够提高我们数据处理、分析、决策的效率,是工业互联网的下一个演化方向。

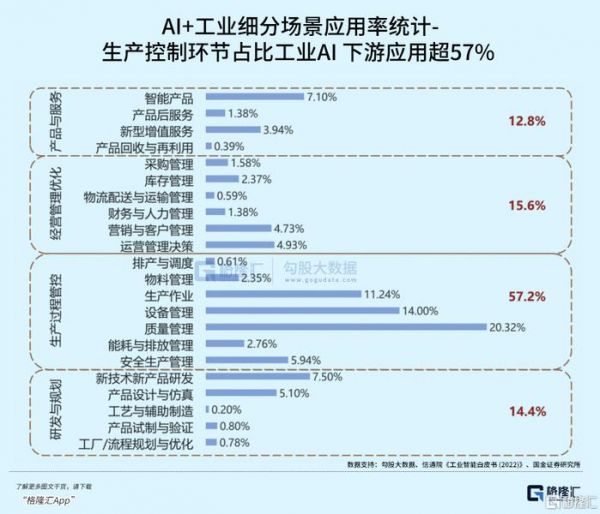

简单来说,就是利用机器识别、自然语言学习、语音识别等AI算法在研发、生产、管理与服务等全环节形成各类智能化场景, 在机器感知识别、数据建模分析优化、以及知识推理决策三处发挥作用。

其中,围绕产品质量的识别分析、设备故障诊断与预测、过程参数优化等应用近乎占据了整个工业 AI 应用的“半壁江山”。

行业数据的积累在大模型茁壮成长的时期有着更重要的作用,毕竟生成式AI的定位更加通用,如果要应用到垂直行业,成为一个行业专家,需要颗粒度更细的优质数据集。

而且,此前的模型算法仍有一定的门槛,通过自然语言交互,还降低了操作人员的使用难度。

因此,未来或将出现部分有高质量行业数据和Know-how的企业与掌握微调能力的IT企业结合,训练得到特定应用场景的专属模型,之后供应链企业再通过API接入云端使用大模型或者购买定制化的私有模型。

比如华为盘古大模型就聚焦在了细分行业。过去几年,华为云的 AI 项目应用超过 1,000 个,其中 30%用户用于客户的核心生产体系中,平均推动客户盈利提升 18%。

在华为云的赋能下,赛意信息搭建起了先进数字化供应链平台,针对现实 痛点提出订单数字化履行、集成协同计划、多级供应商协 同、数字化运营四大解决方案。

工业互联网产业规模约达1.2万亿元。目前国内工业互联网平台尚处于发展初期,根据IDC,2022年国内工业互联网平台及应用解决方案市场规模低于200亿元,集中度比较分散,市场规模仍有提升的空间。

在数字经济继续深化的趋势下,拥有数据积淀、工艺Know-how的制造业企业以及数字化方案提供商,都有望受益于这一技术赋能。(全文完)

发布于:广东

相关推荐

代工土皇帝的AI翻身仗

百度这回能打「翻身仗」吗?

周杰伦帮腾讯音乐打了一个翻身仗?音乐行业的竞争却是“空前激烈”

砸200亿美元进军芯片代工,英特尔孤注一掷的自救

智氪 | 厮杀仍可夺食,京东终迎翻身仗?

砸 200 亿美元进军芯片代工,英特尔孤注一掷的自救

刘强东悄悄打了个翻身仗

最前线|苹果AR/VR芯片曝光!SoC无AI引擎,仍由台积电代工

中国大陆芯片代工的另一面

牵手ARM,英特尔死磕晶圆代工

网址: 代工土皇帝的AI翻身仗 http://www.xishuta.com/newsview79180.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240